「投資なんて自分には関係ない」と思っていませんか?

薬剤師というお仕事は、比較的安定していることが大きな魅力です

転職先も多く、業界自体も安定的

しかし、その安定性ゆえに、老後への備えを「貯金だけ」で行っている方が非常に多いと感じます

保守的な仕事や環境から、資産運用も超保守的という印象です

貯金だけでは老後資金が「目減り」する時代に

2020年までの、デフレ下の時代ではそれも一つの正解でしたが、これからの時代はインフレ時代

現在は物価が上がっていく時代に突入しています

物価が上がるということは、現金の価値が下がるということ!

貯金は毎年実質的な価値が目減りしてしまいます

たとえば…

- 物価が毎年2%上がると、100万円のものは10年後には121万円に値上がりします

- 一方、貯金は10年後もほぼ100万円のままです(高金利でも102万円程度)

物の価値が上がる=お金の価値が下がるため、貯金の100万円は、10年後には実質約80万円の価値になってしまうのです

つまり『現金をそのまま持っている=お金の価値が目減りする』ことを意味します

50代・60代の薬剤師の方は、すでにある程度の貯蓄や資産をお持ちかと思います

これからは、『金利・物価・税制』のどれを取っても、貯金だけでは足りない時代です。

薬剤師の仕事は安定していますが、老後30年をカバーする資金設計を考えると、

定期預金だけでは十分ではありません

『資産を守りながら増やす』バランスをとることが、今後の課題になります

FP(ファイナンシャルプランナー)で薬剤師の私が、50代から始める資産運用について解説します

全3回です!

【第一回】今こそ見直す!薬剤師が資産運用を始める前に知っておきたいこと

【第二回】薬剤師が知っておくべき『リスク資産の付き合い方』

【第三回】60歳からの資産運用 “取り崩し”を見据えたマネープラン

50代薬剤師の環境は

調剤薬局 50代薬剤師の年収

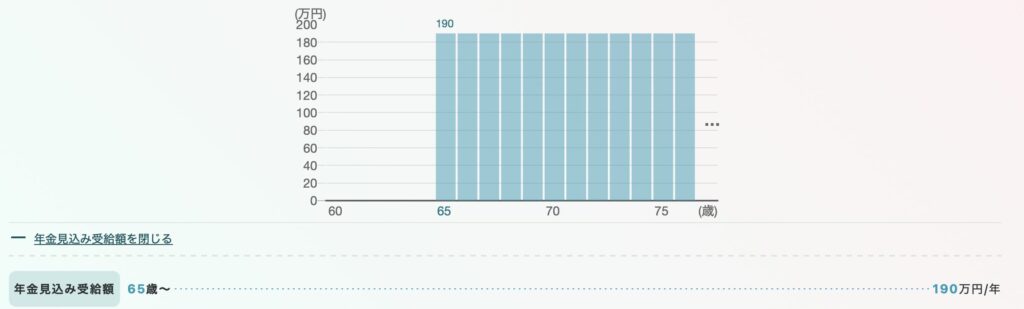

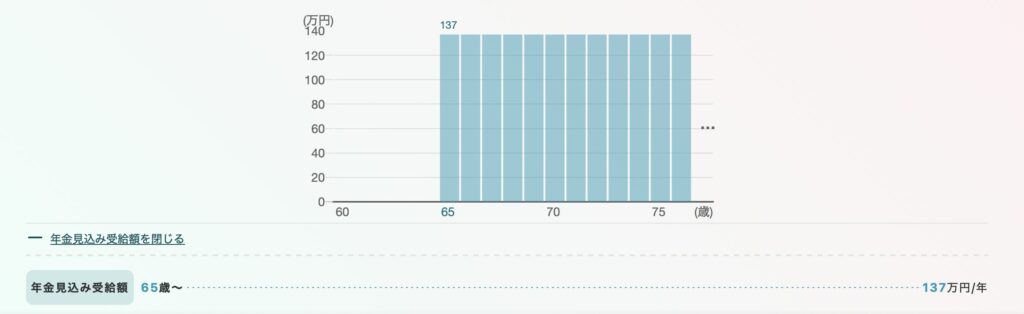

今回は、一律40年間または20年間、年収500万円を稼いだケースで見てみましょう

| 勤務年数 | 年収 | 年金見込み額 |

|---|---|---|

| 40年勤務 | 500万円 | 190万円 |

| 20年勤務 | 500万円 | 137万円 |

50代の薬剤師の年収は、環境によって大きく差があります

- 大手チェーンで働くマネージャー職(部長職):700万円以上、1000万円の方

- 調剤薬局の薬局長や管理薬剤師:600〜700万円

- 一般の薬剤師、パートからの社員:500万円台が多いと思われます

産休育休からカムバックで社員になった方は、このあたりの年収でしょう

40年勤務、20年勤務で年金はいくらもらえる?

年金見込み額は、厚生労働省の『公的年金シミュレーター』を使って試算してみます

【年収500万円 40年勤務】

年金見込み額は、年間190万円

【年収500万円 20年勤務】

年金見込み額は、年間137万円

もしこの二人が夫婦(夫:40年勤務、妻:20年勤務と仮定)の場合、夫婦の年金は年間327万円です

- 月額にすると: 27.25万円

- 手取り(社会保障費・税金控除後): 月額24万円くらい

(注:手取りは1割程度引かれると仮定)

老後資金、いくら必要?薬剤師家庭のシミュレーション

総務省の家計調査によると、65歳以上の無職世帯の平均消費支出は月26万円ほど

先ほど試算した夫婦[年収500万 40年正社員の夫、20年正社員の妻]の老後生活は

公的年金が月24万円とすると、毎月2万円の赤字です

退職後の生活が30年間続くと、2万円×12ヶ月×30年=720万円の不足です

ちなみに少し前(2022年)の情報ですが、生命保険文化センターの調べでは

ゆとりある老後生活費は37.9万円 とのアンケートがありました

もしここに焦点をあてるなら、13.9万円の赤字です

13.9万円×12ヶ月×30年=5004万円の不足と出ます

老後に何をしたいか、どのようにお金を使うかで必要額は大きく変わりますが、年金だけを頼りに老後生活をするのは難しいことがわかります

病気のリスクや突然の出費、遊興費なども考えると

この夫婦二人世帯の老後は2000万円の老後資産を作っておくと安心です

(月30万円の支出だと約2000万円の不足になる)

資産運用を始める前にやるべき『3つの見直し』

老後資金を作るとなると、まず資産運用が頭に浮かびますが

その前にやっておかなければならないのが『現状の自分の資産の把握=棚卸し』です

- 全ての銀行・証券口座と現金のを把握

株や債券がある場合は、今売ったらいくらかで計算 - 負債(ローン等)の把握

住宅ローン、カーローンなどの残債を算出しましょう - 物的な資産価値の把握

家や車、資産価値のある物の『現在価値』を確認しましょう

買った値段ではなく、今売るといくらになるか?が大事 - 退職金・年金の受取見込み

このまま勤め上げた場合の退職金、年金の見込額を確認しましょう

年金額は『ねんきんネット』で確認できます

退職金は確定拠出年金やiDeCoを抜いて計算します

棚卸しが終わったら『3つの見直し』を行います

- 生活防衛資金の準備

なんらかのトラブル(病気や怪我など)に備えるお金です

生活費の6ヶ月分(2人なら200万円ほど)を準備しましょう

通常使ってる預金や投資のお金とは別に、可能なら別口座で管理をするのがおすすめです - ローンの整理、借り換え

金利が高いローンがあれば安いところに借り換え

カーローンなど金利の高いものは早めに返済を行いましょう

住宅ローンは無理して返済する必要はありませんが、自身の資産がローンより多い状態を維持しましょう - 保険の見直し

子育てが終わった頃合いの50代は保険見直しのタイミングでもあります

生命保険、所得補償保険など、子育て期に活躍する保険は見直ししましょう

ダブルワークの状況なら、保険加入は最小限で済むはずです

まずは守る資産『安全資産』を知る

50代は取り崩しが近くなる年代です

ここでの資産運用で大事なのは、『リスクを取りすぎないこと』

増やすことより、リスクの少ない運用を目指します

資産運用の前に、リスクの非常に低い『安全資産』をおさらいしましょう

気を付ける保険、預金についても説明

ギャンブルにならない投資にする

多くの方が資産運用に踏み出せない理由は『手間』『わからない』そして

『減るのが怖い(リスクが怖い)』でしょう

しかし、リスクはコントロールができます

- 投資信託による分散投資

- 毎月定額積立

- 長期投資

- 運用金額

これらによってリスクを分散し、短期的な値動きに影響しなくて良い資産運用ができます

資産全体で見ることで、リスクはさらに軽減・コントロールができます

1000万円の資産があったとして、1000万円全部を資産運用したらリスクは大きいですよね

では、資産運用額100万円だったら?

運用が50%値下がりするとしたら、1000万円投資してたら資産全体は500万円になってしまいますが、100万円の投資なら全体は950万円で収まります

過去の株式投資信託では、20年以上の投資で年率5%のリターンが得られました

今後どのくらいのリターンになるかはわかりませんが、5%は十分見込めると考えられています

リスクを過度に恐れてリターンを捨ててしまうのではなく、リスクを上手にコントロールしてリターンを得ていきましょう

【まとめ】まずは『守り』から!始める資産運用

資産運用は、決して「お金を増やすためだけのもの」ではありません。

本来の目的は、老後の生活を安定させ、安心して暮らすための仕組みづくりです

過ぎたるは及ばざるが如し

リスクの取り過ぎは生活を崩しますし、リスクのと取らな過ぎは老後生活費を不安定にさせます

資産運用は自分にあったリスクで、バランスよく行いましょう

まずは3ステップで整理

1 現状の資産を棚卸しし、見える化

2 資産を3つの用途に分けて整理

・生活防衛資金

・生活費

・運用可能資産(投資信託・iDeCoなど)

3 運用可能資産は、リスクの取り過ぎに十分注意を!

50代の資産運用は守り重視です!

にほんブログ村

にほんブログ村のランキングに参加してます

クリックでのご協力、応援よろしくお願いします

『家計の処方箋』はアフィリエイトで報酬を得ています

コメント