- iDeCo始めたい

- iDeCoに興味が出てきた

- iDeCoの始め方がわからない!教えてほしい!

【おさらい】iDeCoってどんな制度?

- 自分で作る退職金 60歳以降に受け取り開始

- 運用益は非課税

- 『 所得控除 + 退職所得控除 』で退職金制度と同じ待遇

- 自分で運用を指示する

iDeCoは自分で積立、自分で運用指示をする個人年金制度

利用は自由で、国民年金のように加入義務はありません

義務ではありませんが、控除や運用益非課税などにより、節税のメリットが非常に大きいお得な制度です

【iDeCoの解説はこちら】

まずはiDeCoが使えるか確認しよう

多くの方が使えて節税になるiDeCoですが、一部利用できない方もいます

【iDeCo利用できない人】

・老齢年金受給者

・65歳以上

・農業者年金加入者

・国民年金未納、免除、猶予者

・企業型DCでマッチング拠出してる

【iDeCo利用できる人】

利用できない人以外全員

iDeCo加入のステップ

実際にiDeCoに加入する手続きなどをご紹介

Step1からStep7までこなせば申込が完了です!

Step1 iDeCo加入前に用意するもの3点

Step2 iDeCoの掛け金上限を調べる

Step3 iDeCo使いたい金融機関を選ぶ

Step4 申込書類を依頼

Step5 申込書類の記入

Step6 掛け金の振り分けについて

Step7 書類を返送

Step1 iDeCo加入前に用意するもの3点

- 年金手帳(基礎年金番号が必要)

- 掛金引落用の口座(銀行口座でOK)

- iDeCo加入先(SBI証券,楽天証券など)

これだけです

証券会社使う場合にも証券口座は不要です

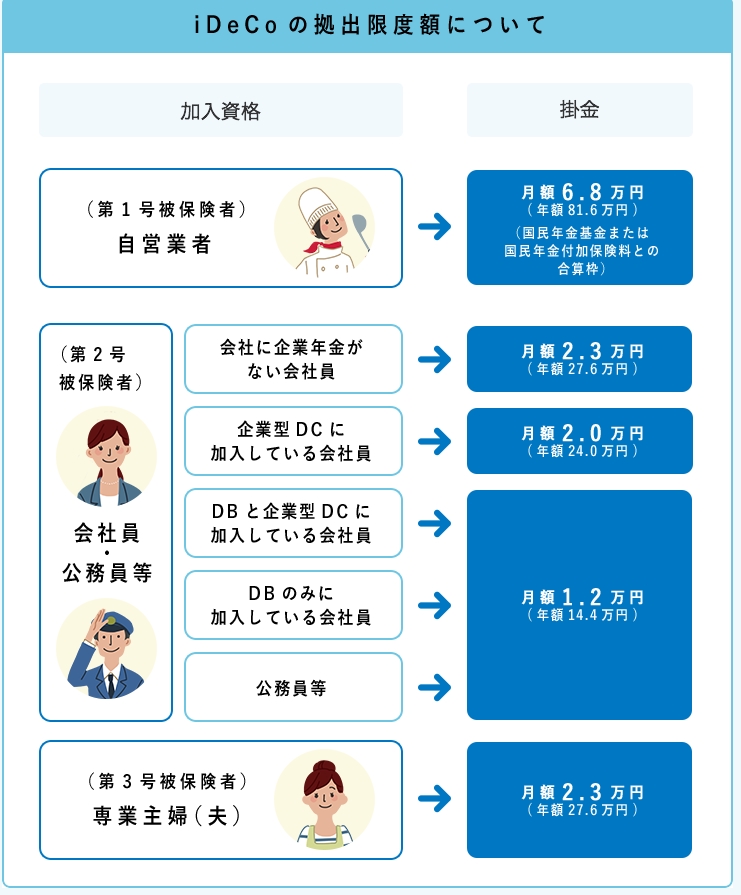

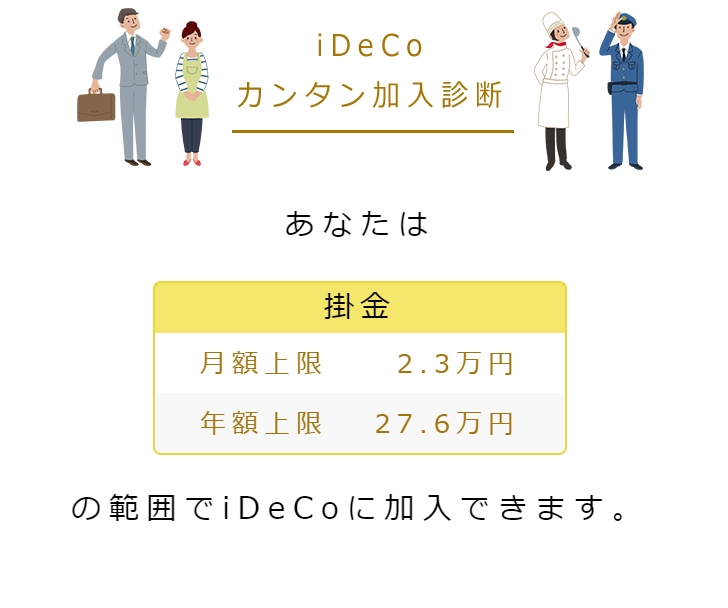

Step2 iDeCoの掛け金上限を調べる

iDeCoの掛け金上限額は、個人の状況によって変わります

加入申し込みをする前に一度、iDeCo公式サイトの

【 まずは「5秒」でわかるカンタン加入診断 】

を使ってみましょう

4問程度の簡単な質問に答えることで、掛け金上限額がわかります

会社員+企業型DCなし+企業型DBなし=27.6万円です

Step3 iDeCo使いたい金融機関を選ぶ

【利用したい金融機関が決まってる方】

iDeCo公式サイトで取り扱いしているか調べてみましょう

【どこにしたらいいか迷ってる方】

iDeCo利用する上で、どの金融機関を使うかはとても大事

理由は2つ

・選べる投資信託が違う

・手数料が違う

【SBI証券のiDeCo】

【ゆうちょ銀行のiDeCo】

金融機関毎に選べる投資信託は全く異なります

調べず加入すると、利用したい投資信託が無い!ということも

【SBI証券のiDeCo】

【ゆうちょ銀行のiDeCo】

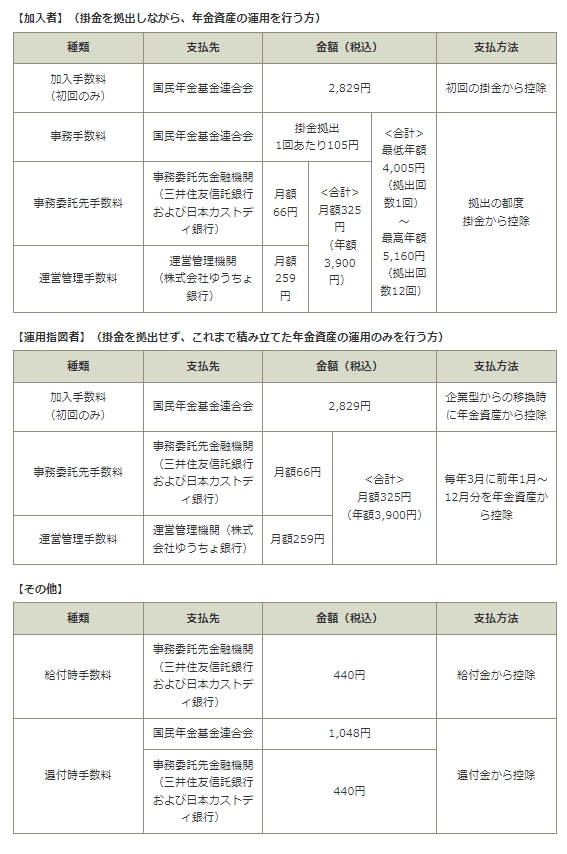

手数料も金融機関毎に異なります

注目したいのは「運営管理手数料」

ネット証券会社では無料のところが多いですが、銀行などでは有料のところが多いです

iDeCoの運用は基本的に放置です

頻繁な運用先の変更はお勧めしません

金融機関を選ぶにあたって大事なのはこの2つ

- 手数料の低い

- 信託報酬の低い投資先がある

私のオススメする金融機関

どれも手数料は最安値 運営管理手数料0円です

国内株式のファンドがちょっと多め 信託報酬はSBIに比べ若干高めファンドが多い

退職年齢に併せてリスクを低減してくれる「ターゲットイヤー型」が充実

インデックスファンドの種類は少なめ

日本、全世界、先進国、米国など、主だったインデックスファンドが充実

eMAXIS Slimシリーズ、楽天Vシリーズもあり

ターゲットイヤー型も充実

Step4 申込書類を依頼

Step3でiDeCo申し込む先を選んだら、次は実際に申し込みをしましょう

申込を行うと、申込用紙が届きます

いきなり申込が不安な方、まずは資料請求からしてみてはどうでしょうか?

Step5 申込書類の記入

- 会社に【事業所登録申請書】を記入してもらう

ここで躓く方が多いようですが、企業はiDeCo書類記入への努力義務があります

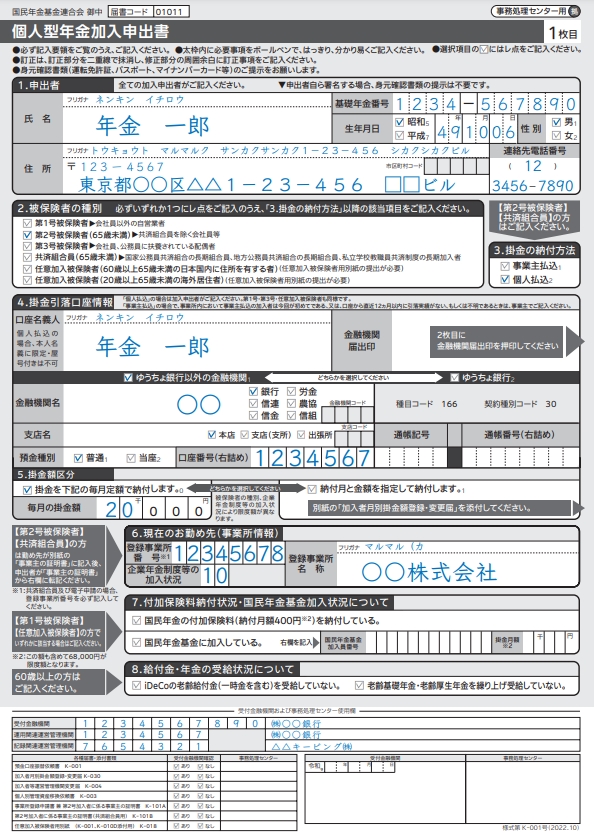

遠慮なくお願いしましょう - 【個人型年金加入申出書】【預金口座振替依頼書】を記入する

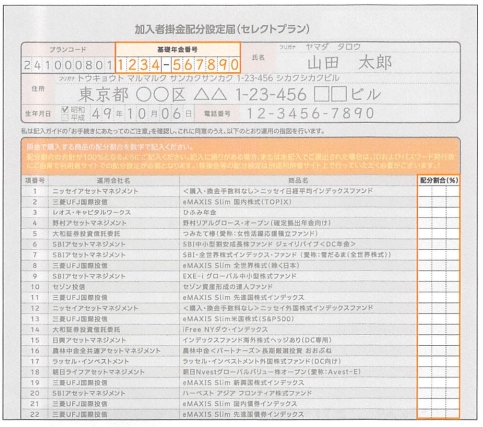

- 掛金の振り分けをし【加入者掛金配分設定届】を記入する

Step6 掛け金の振り分けについて

毎月の掛け金を

「どのファンドに」

「どれだけの割合で」

投資するか振り分けをします

ファンド選びのコツは

- パッシブ型

- バランスファンド以外、定期預金以外

- S&P500、MSCI ACWI、FTSE GACIなどの歴史長いインデックス連動

- 信託報酬0.2%以下、購入時手数料なし

【選びたい投資信託の基準はこちら】

【優良なインデックスの紹介】

Step7 書類を返送

送付する書類は以下の5点

- 事業所登録申請書

- 個人型年金加入申出書

- 預金口座振替依頼書

- 加入者掛金配分設定届

- 本人確認書類

送付してから加入できるまで、長いと3ヶ月くらいかかります

忘れたころ連絡が届きます 気長に待ちましょう

iDeCoは老後生活のための資金作り

○ 「人生100年時代」が到来し、長期化する老後にそなえ、まず、ご自身の公的年金の状況を確認し、さらに、退職金や企業年金も含めて老後の資金を考えてはいかがでしょうか。

○ そして、税制上のメリットを受けながら、より豊かな老後生活を送るための資産形成方法として、もうひとつの年金「iDeCo」への加入を検討してみてはいかがでしょうか。

引用 iDeCo公式サイト

公式サイトでも言われる通り、iDeCoは「老後の資金」を作るための制度です

なぜ政府は老後資金作りをサポートしているのか

それは、<退職金+年金>だけでは老後生活の資金が足りない人が出てしまうからです

2019年に金融庁が公表し話題になった「老後二千万円問題」

・年金だけでは生活費が赤字になるよ

・平均とって計算すると赤字合計が二千万円くらいになるよ

こういった試算が物議を醸しました

まあこの試算、個々人の状況等には全くそぐわない上、物価や生活費の変化でぜんぜん違った結果になるわけですが、65歳以上を公的年金だけで生き抜くのが厳しいのは事実です

公的年金だけじゃ足りないなら、個人でも年金作って生活費の足しにしてほしい

そのため政府がバックアップしてくれる個人年金制度がiDeCoです

老後資金を作るうえで大事なのことは

株価の日々の変動ではなく、長期運用後の給付時に資産が出来上がっていること

明日の株価が下がっても、60歳の時に上がっていれば良い

老後資金作りはそういった長い視点で運用するものです

iDeCoは運用方針の変更も可能です

60歳近くなるとリスク(損益の大きさ)にヒヤヒヤしてしまいます

運用にストレスを感じるようになったら、資産配分を考え直しましょう

株式100%から株式50%債券50%へ 一部を定期預金にするのもいいでしょう

100人いれば100通りの資産配分があって良いんです

ストレス少なく続けられる運用こそが、長期投資の極意であり続けられる投資手法です

【いちばんカンタン つみたて投資の教科書】著:森永康平

iDeCoやNISAなど、投資信託で積み立て投資をこれから始めたいという方向け

タイトル通り、前半は投資について簡単に説明してくれます

後半は、投資開始してから疑問に思うことの解決をしてくれる内容となってます

【本当の自由を手に入れるお金の大学】著:両学長

100万部突破のベストセラー

投資に限らず、お金に関する大切なことがぎっしり

対象年齢は高校生から 絵や図解も多く、楽しくわかりやすく読むことができます

【小学生から知っておきたい 使い方 貯め方 増やし方 守り方 マンガでわかる お金の本】著:森永康平

子供向け金融教育の会社を運営する森永さんの、子供向けお金の本

お金を通して、経済を学ぶこともできる一冊です

子供だけでなく、大人にもぜひ読んでもらいたい

<サービスにお金を払う>ことの大事さを教えてくれます

にほんブログ村

にほんブログ村のランキングに参加してます

クリックでのご協力、応援よろしくお願いします

コメント