「資産運用はしたいけど、リスクは取りたくない」

.そんな方に最初におすすめするのが『個人向け国債』です

個人向け国債は、《円預金より利率が高く》《元本と利息は国が保証》《中途解約ができる》という、大変に安全性と流動性に優れた投資商品です

投資初心者からベテラン、若者からシニア層まで幅広く利用されています

個人向け国債は大変便利な投資先ですが、『国債だけで資産運用が完結しない』点には理解が必要です

今回はFPの視点から、国債を資産運用に組み込こんだ『ポートフォリオ』を紹介します

- 個人向け国債は『安全資産』 貯金と投資の中間の役割

- 個人向け国債は『投資始めての方』『退職が近い方』に特に有用

- 個人向け国債3つの注意点『インフレ』『中途解約』『金利変動』

個人向け国債の資産性

個人向け国債は『安全資産』かつ『預金より高金利』

個人向け国債の資産としての特徴は

- 元本保証

- 流動性が高い

- 最低金利が0.05%

- 円預金よりも金利高め

- デフォルトリスクが極めて低い

株や投資信託と比べるとリターンは少ないですが、リスクが低く(ほとんど無い)価格変動がありません

日本政府が発行元ですからデフォルトリスク(債務不履行リスク)が極めて低いです

中途換金は購入1年後は自由なので、流動性が高い資産です

これらの特徴から、個人向け国債は資産の中でも『安全資産』として機能します

非常用貯金と投資の中間のような役割を持ちます

個人向け国債はどんな人に向いている?【初心者・50代・短期利用】

退職を控えた50代、60代

個人向け国債は、価格変動リスクが無い安全資産の一つです

退職を近く控えている=取り崩しが近く迫っている こと

取り崩す際には、リスクが小さい方が心理的負担も資産的な負担も少ないです

投資初心者

価格変動リスクが無い個人向け国債は、リスクが不安な投資初心者の投資第一歩に有用です

購入後1年後から中途解約できるので、突然の支出にも対応がしやすく手を出しやすい運用先と考えます

証券会社で購入できるため、証券口座の開設が今後の投資、NISAなどを活用する準備にもなります

一点気をつけて欲しいのが利回りです

個人向け国債は、株式投資や債権投資と比べて利回りが低いです

老後のための資産運用のコアには使えません

あくまでリスクが低い安全資産

投資が怖い人向けの導入の第一歩目としての役割になるでしょう

数年後に大きな支出がある方

3年以上先に大きな支出がある方

例えば、『家を買う』『大学入学金』『結婚資金』など

こういった支出が控えている方の資産運用先には、個人向け国債が有用です

個人向け国債の満期は『3年』『5年』『10年』の3種類

中途解約すると2回分の利息が徴収されますが、満期まで持てば大丈夫です

現在のところ定期預金よりも金利が高いのも魅力です

三菱UFJの定期預金3年は0.35%、ただの普通預金は0.2%ですが

個人向け国債の、固定3年(満期が3年)は0.79%です

2倍以上の金利差があります

まとまったお金を銀行に預けたままという状態は、金利低くて勿体無いです

個人向け国債の購入を検討しましょう

ポートフォリオとは?資産配分の考え方

投資における『ポートフォリオ』は、簡単にいうと

自分の資産をどのように分けて持っているかの一覧です

たとえば、あなたが100万円を投資に回すとします

- 50万円は株式

- 30万円は債券

- 20万円は現金(預金)

この「株50%・債券30%・現金20%」という組み合わせが、あなたのポートフォリオです

ポートフォリオを組む理由

投資格言に、「卵を一つのカゴに盛るな」という言葉があります

10個の卵を買ったとして、一つのカゴに10個全て入れていた場合、そのカゴを落としたら全ての卵が割れてしまいます

2個ずつ五つのカゴに分けた場合、一つのカゴを落としたとしても割れる卵は2つだけ

8個の卵は無事です

資産も卵のように、様々な資産に振り分けることでリスクを調整します

もし100万円をすべて株式に投資してしまうと、株価が大きく下がったときに資産全体も大きく減ってしまいます。

一方で、株だけでなく「値動きの性質が違う資産(債券・預金・不動産・投資信託など)」に分けて投資することで、ある資産が下がっても別の資産がカバーしてくれる可能性があります。

これが 「分散投資」=ポートフォリオの役割 です。

【モデル例】年代別ポートフォリオ

資産運用は

『リスク資産』(株式や投資信託、債権など)

『安全資産』(無リスク資産とも呼ぶ 円預金、定期預金、国債など)

これらの組み合わせで、『リスク』と『リターン』のバランスをとることが重要です

国債を安全資産として組み込んだモデル例を提案します

年収は、金融経済教育推進機構『家計の金融行動に関する世論調査(2024年)』を参考にしています

| 世帯主の年齢 | 金融試算保有額の平均値 |

|---|---|

| 20歳代 | 326万円 |

| 30歳代 | 844万円 |

| 40歳代 | 1303万円 |

| 50歳代 | 1719万円 |

| 60歳代 | 2521万円 |

参考までに

株式投資の 『リターン 5%/年』『リスク 20%』で計算してます

全世界株式の投資信託がこのくらいです

ケース① 投資初心者(20代〜30代)

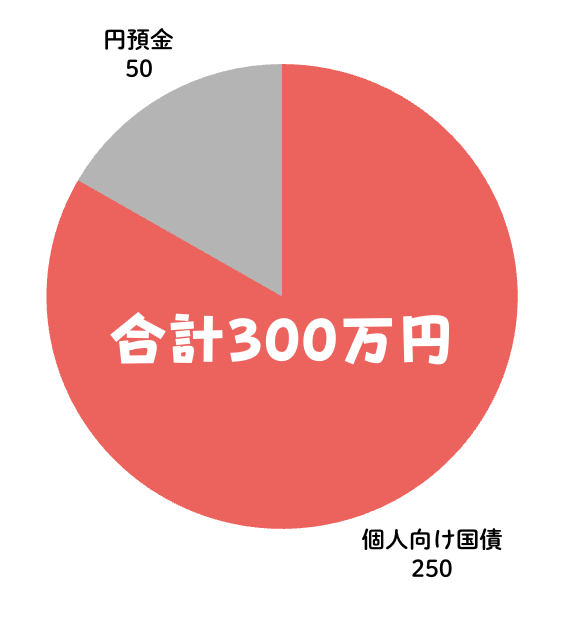

資産合計 300万円 で考えてみます

①個人向け国債のみで投資を始める

- 個人向け国債 83%

250万円(生活防衛資金200万円含む) - 円預金 16%

50万円

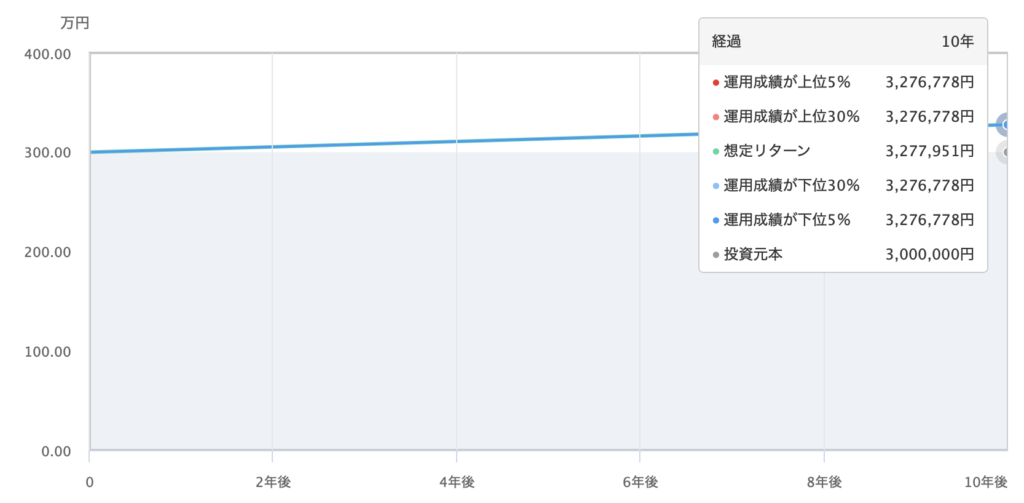

リターン 0.87% 27万円/10年

リスク 0% 価格変動なし

資産運用に慣れるための配分です

インフレ状況では目減りするので、資産運用の観点からはこのまま継続はおすすめしません

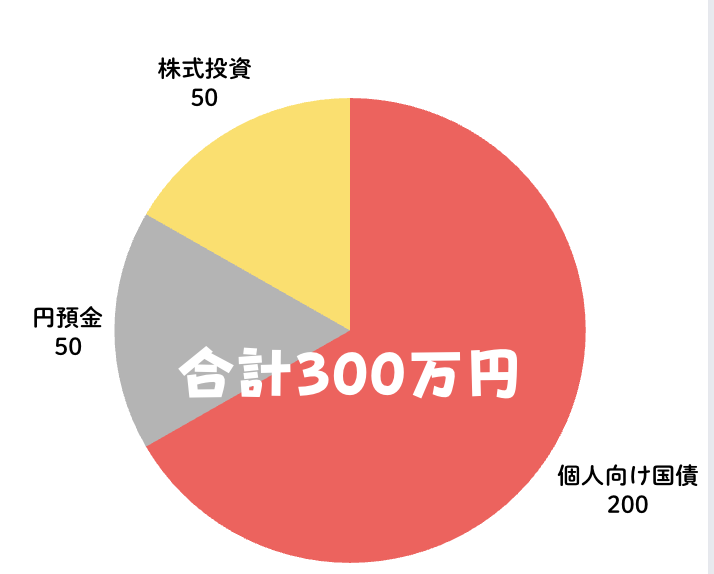

②株式投資にスイッチする ことをおすすめします

②株式投資にスイッチする

- 個人向け国債 66%

200万円(生活防衛資金) - 株式投資 16%

50万円 - 円預金 16%

50万円

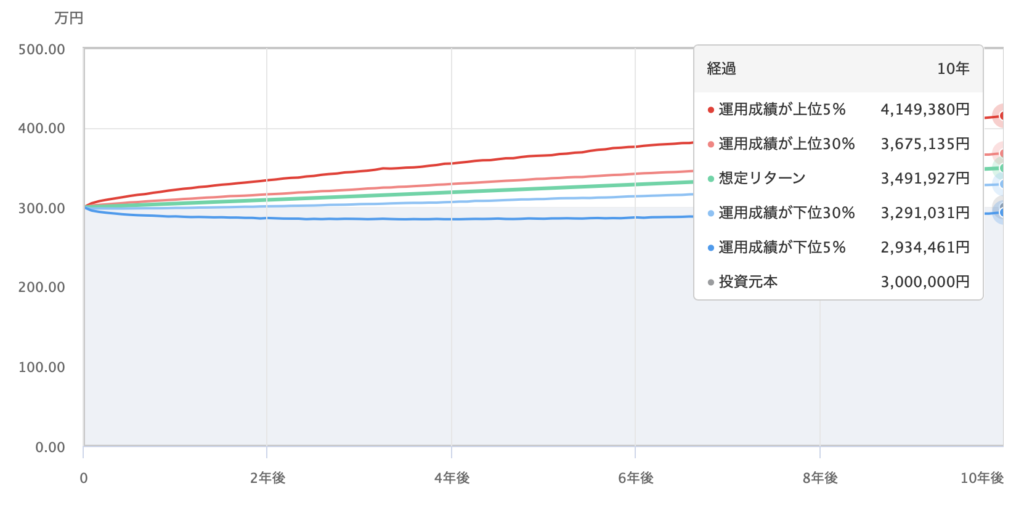

想定リターン 1.53% 49万円

リスク 3.26% 5%の確率で元本割れ

運用先を個人向け国債→投資信託に変えた配分です

余剰金を投資に回して行くと、リスクとリターンが上がっていきます

リターンは2%を超えることが最初のハードルです

(インフレ目標が2% これを下回ると資産が目減りする)

ケース② 子育て世代(30代〜40代)

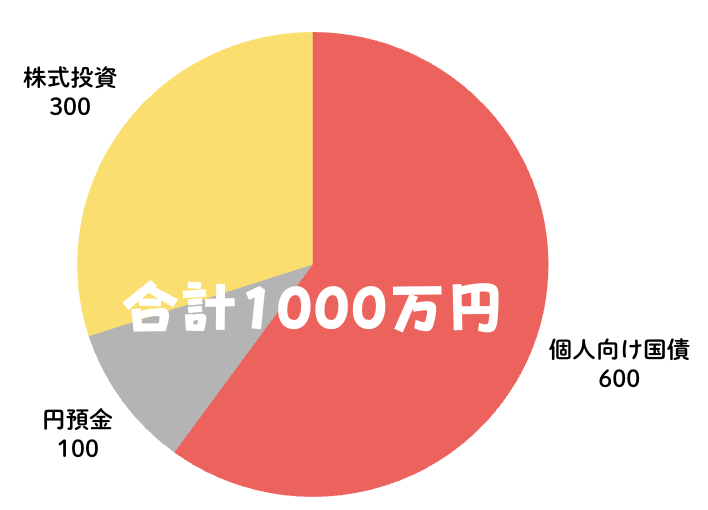

資産合計 1000万円 で考えてみます

①リスク低

- 個人向け国債 60%

600万円(生活防衛資金300万円含む) - 株式投資 30%

300万円 - 円預金 10%

100万円

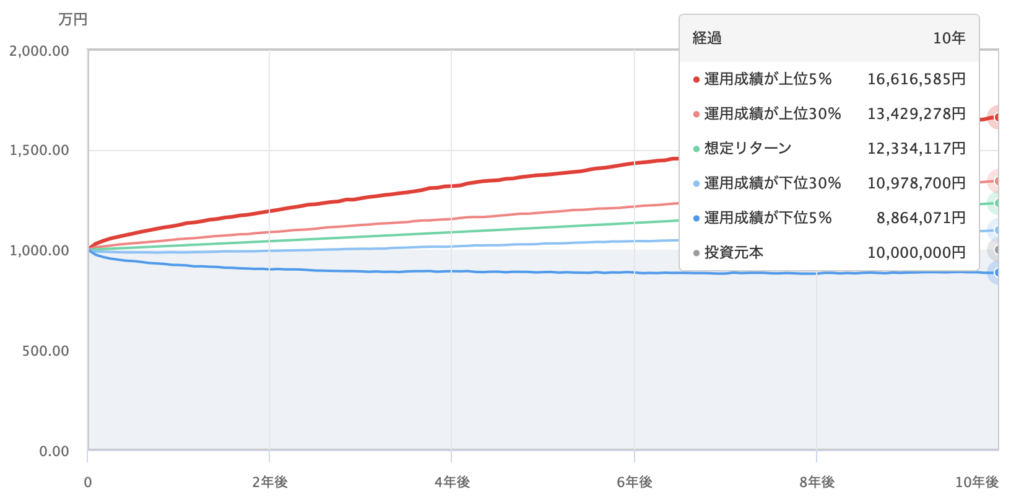

想定リターン 2.12% 233万円/10年

リスク 5.88% 5%の確率で元本割れ

リスクを極力抑えつつ、インフレ目標2%と同程度のリターンを目指す配分です

実質の資産は増えませんので、労働と節約にて老後資金を作れる方向けです

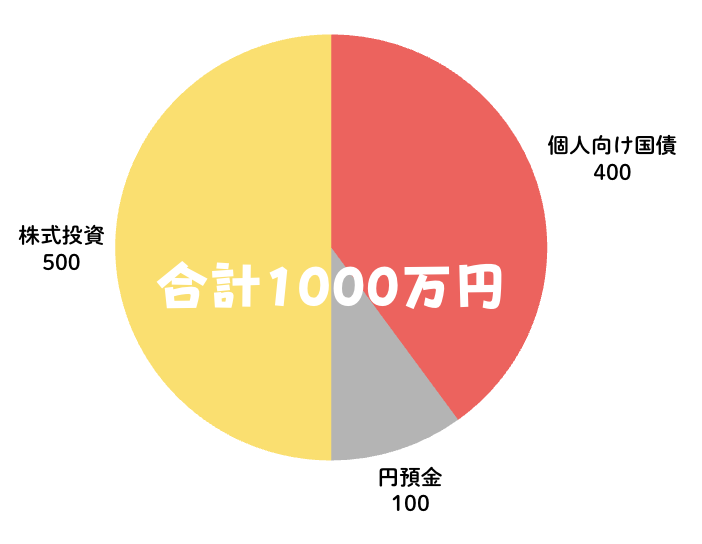

②リスク中

- 個人向け国債 40%

400万円(生活防衛資金300万円含む) - 株式投資 50%

500万円 - 円預金 10%

100万円

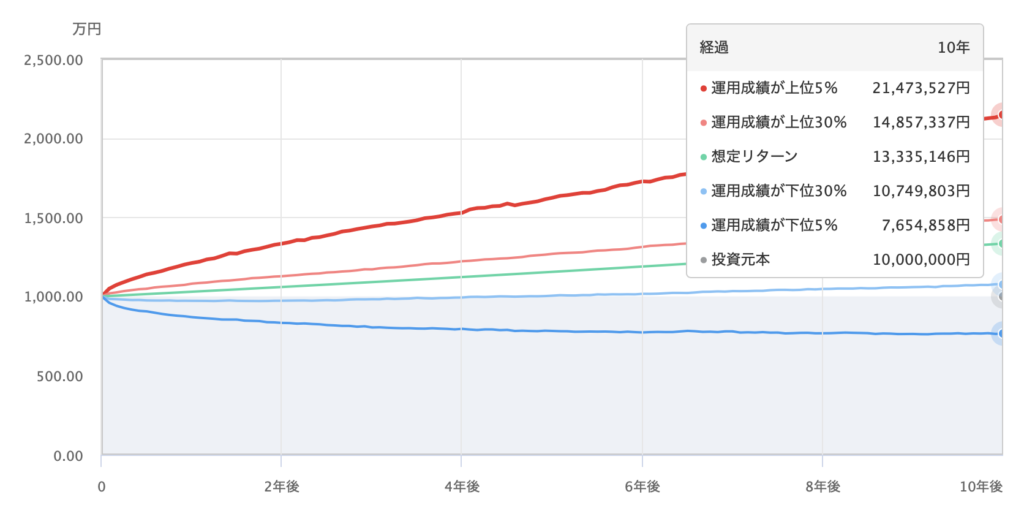

想定リターン 2.92% 333万円/10年

リスク 9.79% 5%の確率で元本割れ

大きなリスクは取らず、リターンは少し高めたい方向けの配分です

資産の半分が株式投資なので、暴落時に慌てない心が必須です

(株式部分は一時的に半分になる可能性もあります)

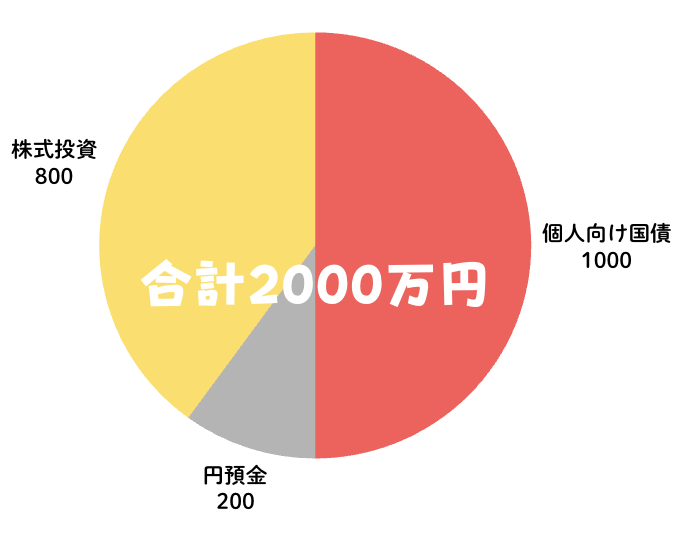

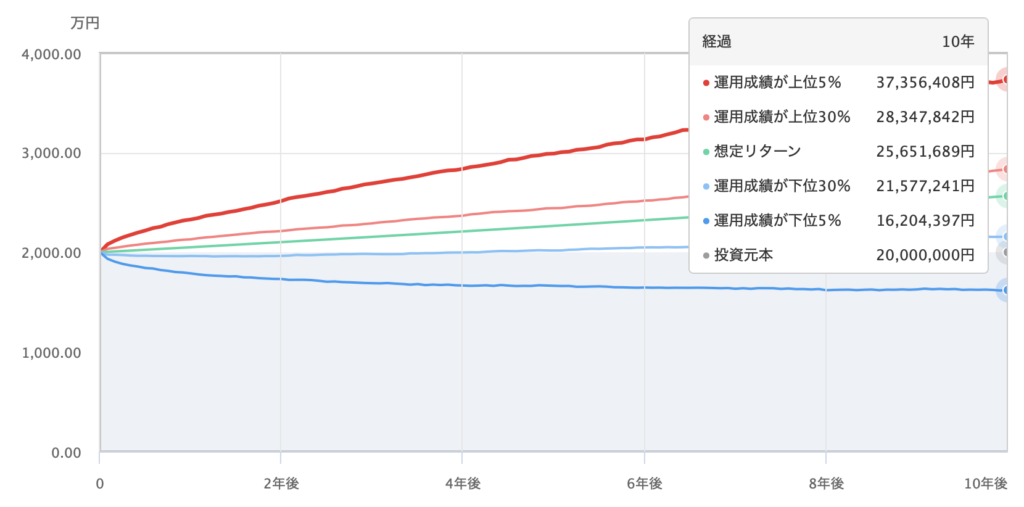

ケース③ 取り崩し前世代(50代)

資産合計 2000万円 で考えてみます

①退職年齢60歳

- 個人向け国債 50%

1000万円(生活防衛資金300万円含む) - 株式投資 40%

800万円 - 円預金 20%

200万円

想定リターン 2.52% 561万円/10年

リスク 7.84% 5%の確率で元本割れ

まもなく取り崩しが始まる方向けの配分です

取り崩し開始のことを考え、安全資産を3年分以上確保しています

一時的な株価暴落が来た際にも、安全資産から取り崩すことで資産を守ることができます

インフレ目標2%を若干超えるリターンを目指し、リスクはかなり抑えめになっています

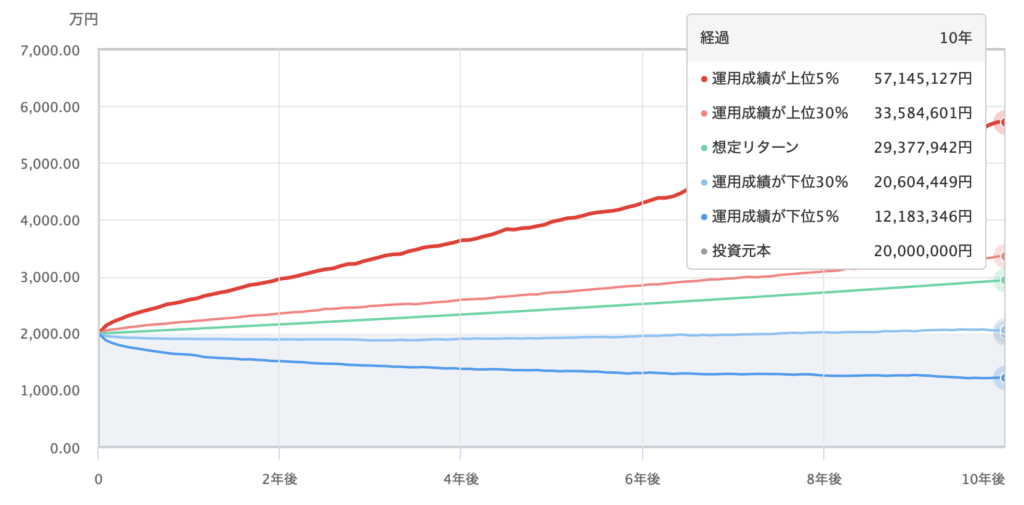

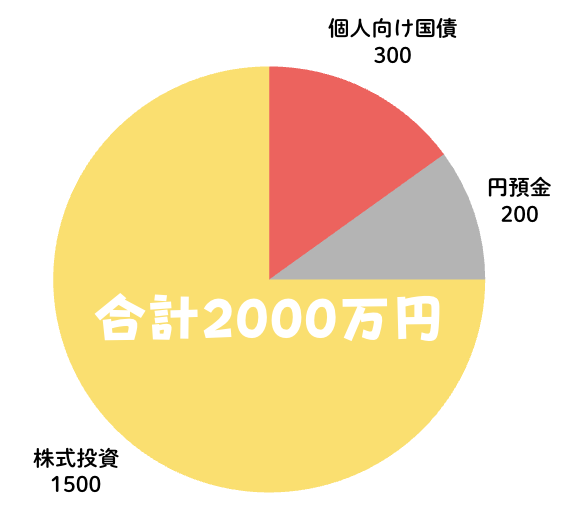

②退職年齢70歳

- 個人向け国債 15%

300万円(生活防衛資金300万円) - 株式投資 75%

1500万円 - 円預金 10%

200万円

想定リターン 3.92% 937万円/10年

リスク 14.69% 5%の確率で元本割れ

資産運用期間があと15年以上ある方向けです

退職間近までを資産運用期と考えて、積極的にリターンを狙って行く配分となっています

株式比率が大きくリスクが結構あるため、一時的な暴落や含み損に目をつぶって乗り越える胆力が必要です

60歳以降の生活費は、働いて稼いでいきます

可能なら余剰金も投資に回していきます

個人向け国債の注意点

安全資産で便利な個人向け国債ですが、注意事項が3点あります

1、インフレリスク

国債の金利はインフレ率より低いことがほとんどです

国はインフレ目標を2%と設定しています

2%を超えるようなら金利を下げ、2%を切るようなら金利を上げて調整を行います

資産運用を行っても、リターンが2%を切っていたら資産が目減りし、実質的な資産が減ってしまいます

定期預金よりも金利の高い個人向け国債ですが、これだけでは資産が守れない点には注意が必要です

中途解約のルール

個人向け国債は流動性の高い資産ですが、購入後1年間は中途解約できないという規約があります

円預金とのバランスに注意をしたり、国債購入の間隔をあけたり(半年ごとに買うなど)工夫をすることも大事です

金利変動リスク

個人向け国債の金利は市場金利に基づいて決まります

市場金利は日々変動しています

日本の事情だけでなく、海外の事情なんかも影響してきます

毎月のように金利が変わるため、購入時の金利がどのくらいかで資産のリターンも変わってきます

基本的には、将来金利が下がるなら固定金利、将来金利が上がるなら変動金利が有利です

個人向け国債には『固定金利』と『変動金利』のラインナップがあります

金利変動が不安な方は固定金利を購入すると良いでしょう

金利が上がった時に損したく無いと考える方は、変動金利がいいと思います

個人向け国債の資産運用まとめ

ポートフォリオにおいて、個人向け国債は『安全資産』

リターンは小さいですが、価格変動リスクは0%です

リスク0%であることを利用して株式や投信と併せてポートフォリオを組むと、リスクを抑えた運用が可能です

価格変動のない個人向け国債は、定期預金や円預金の代替としての役割を持たせられます

若年者では生活防衛資金の置き場として

50代以降では、暴落時の取り崩し対策に

資産運用の守りとして活用しましょう

にほんブログ村

にほんブログ村のランキングに参加してます

クリックでのご協力、応援よろしくお願いします

『家計の処方箋』はアフィリエイトで報酬を得ています

コメント