ゼロから始める投資のイロハ(0はじ)は

・お金の知識なし

・マネーリテラシーから身につけたい

・投資始めたいけど、何から勉強したらわからない

という方向け

0スタートで、投資に関する必要な知識を勉強するシリーズです

「基礎編」では、お金にまつわることから、投資がどんなものであるかを学び

「実践編」では、実際に投資を始めるための知識と情報をお伝えします

こちらから順々にお読みください

投資の格言で

「卵は一つのカゴに入れるな」

という言葉があります

仮に10個の卵があったとして

一つのカゴに10個入れておいた時、万が一そのカゴを落としてしまったら

10個全ての卵が割れてしまうことでしょう

5個ずつ二つのカゴに分けたら?

一つのカゴを落としても、5個の卵は無事

2個ずつなら?8個が無事です

この卵の話は、リスク分散の大切さを伝えてくれます

1社の株しか持っていなければ

その1社が潰れたら、資産は0です

100社持っていたら?

1社潰れても99社残ります

今回は

投資をギャンブルにしないために大事な

資産配分について

そして、資産配分を決める際に大事な

リスク許容度

の話をします

資産配分の話

資産配分には

アセットアロケーション

ポートフォリオ

この2種類があります

アセットアロケーションは、資産の全体感を決める資産配分で

ポートフォリオはその中身を決める資産配分です

合わせてポートフォリオと呼ぶ方もいるので非常にややこしいのですが

アセットアロケーションの中にポートフォリオがある

と思ってもらえれば大体OKです

アセットアロケーションとは

アセット・アロケーションとは、運用資金をどの資産(アセット)にどれだけ配分(アロケーション)するかを決めることです。めざすリターンやリスクに応じて、投資家にとって最適と考えられる資産の組み合わせを決定します。

引用 東証マネ部! https://money-bu-jpx.com/news/article041910/

アセットアロケーションは

「どのような資産」に「どのくらい配分するか」のこと

資産には

- 株式

- 債券

- 不動産

- 金

- 仮想通貨

- 現金

- などなど

このうち、投資商品で主に使われるのは

「株式」「債券」「不動産」です

ここの配分によって

リスクとリターンが大まかに決まります

「自分の求めるリターン」と「許容できるリスク」

になるよう資産配分を行うのが

アセットアロケーションです

例えばアセットアロケーション)

Aさん:先進国株式100%

リスク19.59% リターン5%

Bさん:先進国株式50% 現金50%

リスク9.79% リターン2.5%

Cさん:日本株式50% 先進国債券50%

リスク11.4% リターン4.15%

[ファンドの海さん 長期投資予想/アセットアロケーション分析 をお借りしました]

資産配分からリスクとリターンを計算できるサイト

【ファンドの海】さん

希望の資産配分を入力するだけ!

中の数値は変えられるので、自身の希望する資産の数値を入れることもできます

得する可能性・損する可能性も教えてくれますので

投資をする前の心構えに役立ちます

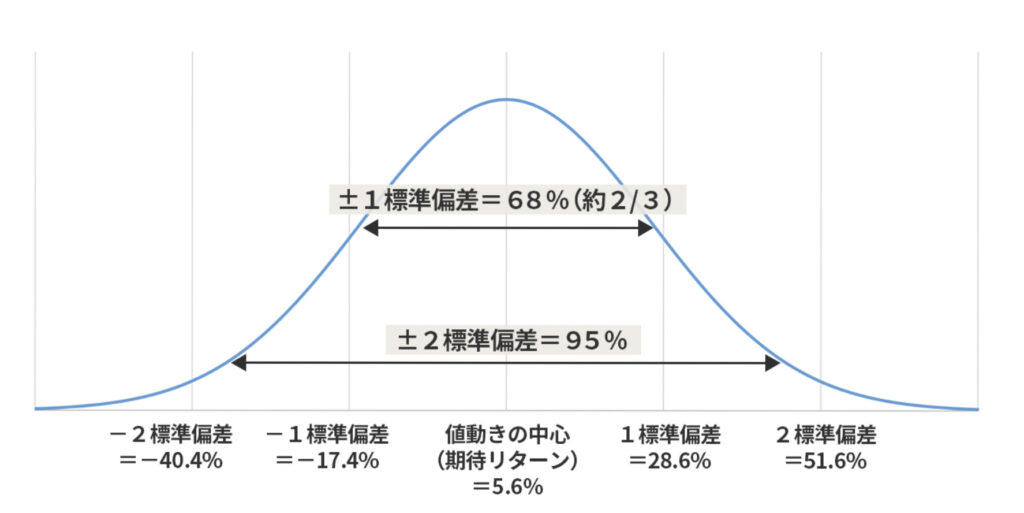

投資において

リスクは「振れ幅」

リターンは「振れ幅の始点」

と覚えておいてください

リスク≠危険

リスクの大きさは得と損の大きさを表します

リスク10% リターン5%なら

−5%〜+15%になる確率が68%

−15%〜+25%になる確率が95%

下のグラフは

[期待リターン5.6%、リスク23%]

ポートフォリオとは

ポートフォリオとはどれくらいの配分で金融商品の具体的な銘柄へ投資するかという組み合わせを指します。

引用 三井住友銀行 https://www.smbc.co.jp/kojin/toushin/gimon/start09/

株式や債券、リートといった異なった資産(アセット)を組み合わせるアセットアロケーション(資産配分)をもとにポートフォリオは考えられます。

資産配分を決めたら、次はその中身です

たとえば、アセットアロケーションが[日本株50% 外国株50%]なら

資産配分は決まりましたが、実際に何を買うかが決まっていません

日本株はどの株を買うか

外国株はどの株を買うか

これを考えないと、投資が始まらないですよね

この各資産の中身をどんな配分にするか

それが

ポートフォリオ です

アセットアロケーションがバスケット

中に入れるフルーツ りんごやバナナなどの組み合わせがポートフォリオだと思ってください

自分で株ひとつひとつを購入してポートフォリオを組むのはめっちゃ大変ですが

投資信託なら、一種類を購入するだけでポートフォリオになります

様々な銘柄に投資した方が分散が効き、リスクが抑えられます

ポートフォリオは分散投資のための考え方の一つです

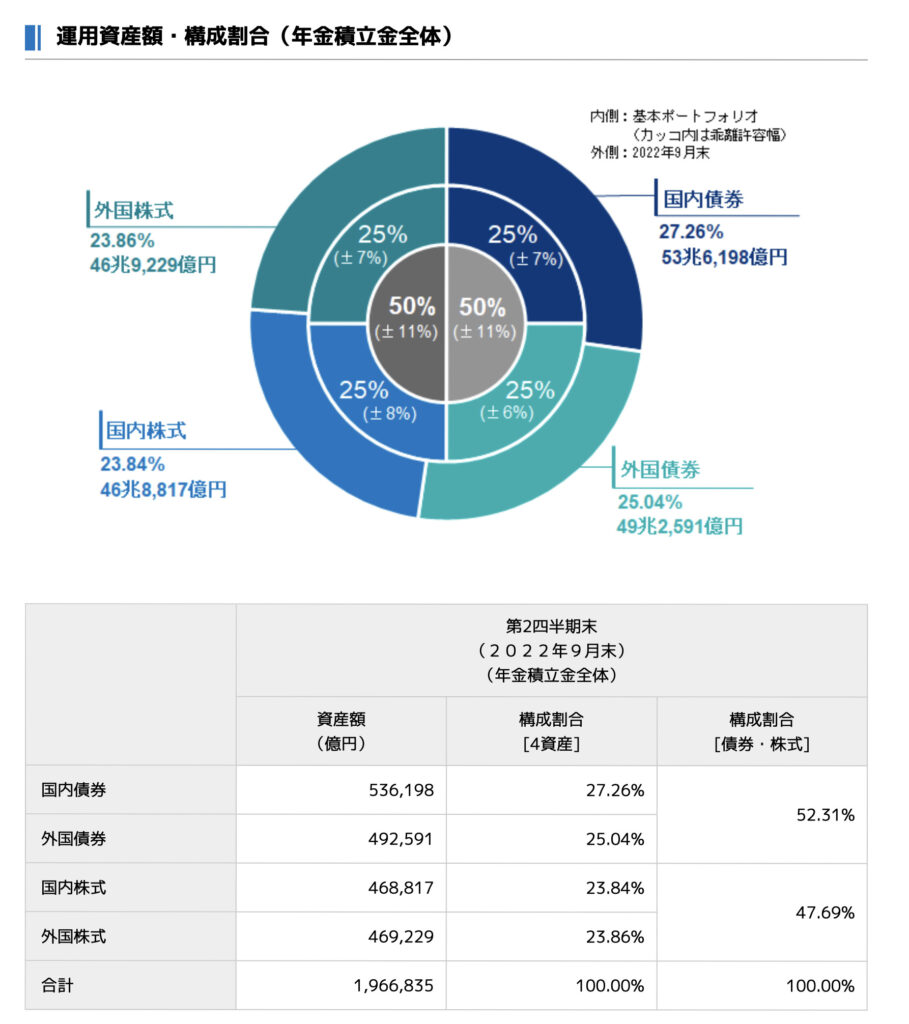

例えばポートフォリオ「GPIF」

GPIF(年金積立金管理運用独立行政法人)

私たちの年金の一部は、資産運用という形で投資されています

その投資活動を行う機関がGPIFです

GPIFの資産配分はまさに教科書

非常にシンプルな資産配分

日本株:日本債券:外国株:外国債券=1:1:1:1

すべて25%ずつになるよう運用されています

運用目標は

リスクを最小限

リターンは年率1.7%以上

その結果

年率3.6%ほどのリターンで運用されています

一番損を出した2008年で −7.57%

一番得を出した2020年で +25.15%

株式投資も行っていて最大損失−7%は非常に優秀だと思います

(S&P500は2008年に−38.5%でした)

GPIFの資産配分 実際のところはアセットアロケーションだと思われますが

公式でポートフォリオと呼ばれています

このようにアセットアロケーションのことを、ポートフォリオと呼ぶケースは多々あります

どちらも資産配分だと思ってください

GPIFの資産配分での運用

『日本株、日本債券、外国株、外国債券 すべて25%ずつ』は

リスク小、リターン中な

非常に保守的で極力損失を回避した設定と思います

値動きにストレス感じやすい方 リスク許容度が低い方にオススメです

『初心者の投資も資産配分した方がいいか?』

結論から

あくまで私の考えですが

資産は

株の投資信託一つ+現金(一部は個人向け国債)

これだけで良いと考えています

投資手法の中で、最高効率のリターンになる

「現代ポートフォリオ理論」というものがあります

いろんな資産をちょうどよく買うと、一つだけの資産よりもリスクが少なく、リターンは同程度になるという投資手法です

リスクが少ないと、リターンは同じでも最終的なリターンは高くなるので

現代ポートフォリオ理論はそこを利用した投資手法になっています

理論上は大変正しい投資手法です

なんですが、私たちがやろうとすると、手間が大きな問題になります

現代ポートフォリオ理論はいろんな資産を購入して、なおかつ管理が必要です

これがとっても大変

一番の資産配分を組んでも、資産の比率は刻一刻、日々変わってしまいます

それを元に整えるのがリバランス 売り買いして元の比率に戻る行動です

これを人間の手でやるのは大変面倒くさい

定期的に全てのファンドの金額をチェックしないといけませんし

売るのか、買い増すかの判断もしないといけません

リスクが少なく一番リターンが大きい投資が、一番儲かる

これは正しいです

正しいんですが、投資を継続するためには楽であることも超重要

手間のかからない投資の方が長続きしやすいです

投資における堪え性「リスク許容度」

リスクとは収益(リターン)のブレのことですが、収益(リターン)がマイナスに振れてしまった場合、どれくらいまでならマイナスになっても受け入れることができるか、という度合いのことを「リスク許容度」といいます。

引用 みずほ銀行 https://www.mizuho-sc.com/beginner/story2/riskreturn/risk.html

株や投資信託を持っていると、暴落で利益が吹っ飛んだり、含み損状態になったりすることがあります

例えば直近だとコロナショック

コロナが流行始めた2020年3月 日経平均は24000円くらいから16000円くらいまで急降下しました

3割くらい下がった計算です

この瞬間は多くの方が含み損(売却する前の見かけ上損失状態)に陥ったかと思います

順調に増えていた株の資産が、1ヶ月で赤字に転落する

この瞬間 株に対する『堪え性』が投資の結果を左右します

暴落の経験があったり、『堪え性』がある方は

一時的なショックや暴落に慌てません

歴史をみると、10年に1回くらいは大きな暴落が来ています

世界経済は成長しつづける

株価も、15年以上で見れば暴落を吸収し、伸びていく

こう考えることができる方は、暴落時も気にしない

売却することなく株を持ち続けるでしょう

買い増す人もいるかもしれません

暴落が初めてだったり、『堪え性』が無い方は

暴落時にものすごく弱い

株価が下がって資産が目減りしていくのを見て

「もう株価は回復しないかも」と不安に駆られ

近い将来に値上がりする株や投資信託を

含み損出してる状態で売ってしまいます

この投資の成否を左右す投資を続けられる「堪え性」のことを

リスク許容度

と呼びます

リスク許容度が高いと

- リスクの大きな投資ができる

- 大きな金額の投資ができる

- 長期投資に向く

リスク許容度に影響するのは

- 性格

値動きを気にしない人の方高い - 投資経験

経験が長い人の方が高い - 年齢

若い人の方が高い - 家族

独身の方が高い

扶養家族が少ない方が高い - 収支(収入)

多い方が高い - 資産

多い方が高い

これらが絡み合って、リスク許容度は出来上がります

数値化したり、許容度に見合った投資提案なんかも存在しますが

本当の許容度は暴落の時にわかります

想像でのシミュレーションと実際では、ストレスがまるで異なります

許容度に見合った投資選びが好ましいですが

許容度を正確に調べる方法がないのが現状です

実際のリスク許容度より大きく想定しがちです

想定ではちょうど良い、でも実際運用してみると・・・

ということは良くあります

ここらへんは投資始めてからの匙加減です

最初は少額で始めて、大丈夫な範囲内で増額していく

このくらいの気持ちで、リスク許容度と向き合ってもらえればと思います

【無料のリスク許容度診断テスト】

10個の質問に答えるだけで、リスク許容度を数値化してくれるのがこちら

『全国銀行協会 あなたのリスク許容度診断テスト』

この数値がどれほどの信憑性あるかはなんともいえませんが

参考程度に一度やってみると面白いと思います

「リスク許容度」に合った「アセットアロケーション」にしよう

優良なインデックスファンドで投資をする場合

リスクとリターンはアセットアロケーションで決まります

どこ(日本、アメリカ、世界など)の

なに(株、債券、不動産など)の

インデックスファンドを買うかが、最終的な利益と日々の値動きに大きく影響するんです

そしてリスクとリターンはトレードオフ

リターンが高いものはリスクが高いのが常

高い利回りを得たい場合は

日々の株価の大きな上下動の波に翻弄されない心=リスク許容度が必要です

自分のリスク許容度を超えた投資をすると、高ストレスで投資を失敗する可能性が上がります

高いリターンを得たい気持ちは皆一緒です

一方、リスク許容度は人それぞれ違います

自分のリスク許容度の範囲内での投資になるよう

資産配分を考えましょう

とは言っても色んな資産に配分するのは結構大変です

投資初心者にも、誰にでもオススメできるアセットアロケーションは

『全世界株式 + 貯金(個人向け国債)』の組み合わせです

債券ガー、とか不動産ガー、とか考えなくても大丈夫!

やり方は至って簡単

積立投資の積立額を、ストレスの少ない金額で行えばOK!

余剰金をすべて投資する必要はありませんし

ストレス抱えながら投資する必要もありません

最初は1万円や2万円などの額から

物足りなければ徐々に増額 これでOKです

余らせている貯金が勿体無いなら、貯金で個人向け国債を買うのもアリです

個人向け国債は元本保証(売却には1年以上保持が必要)で、銀行より利回り高いです

【個人向け国債の記事はこちら】

不安を抱えながらの投資にならないよう、気をつけましょう

にほんブログ村

にほんブログ村のランキングに参加してます

クリックでのご協力、応援よろしくお願いします

コメント