今日の話 こんな方向け

今日の話 まとめ

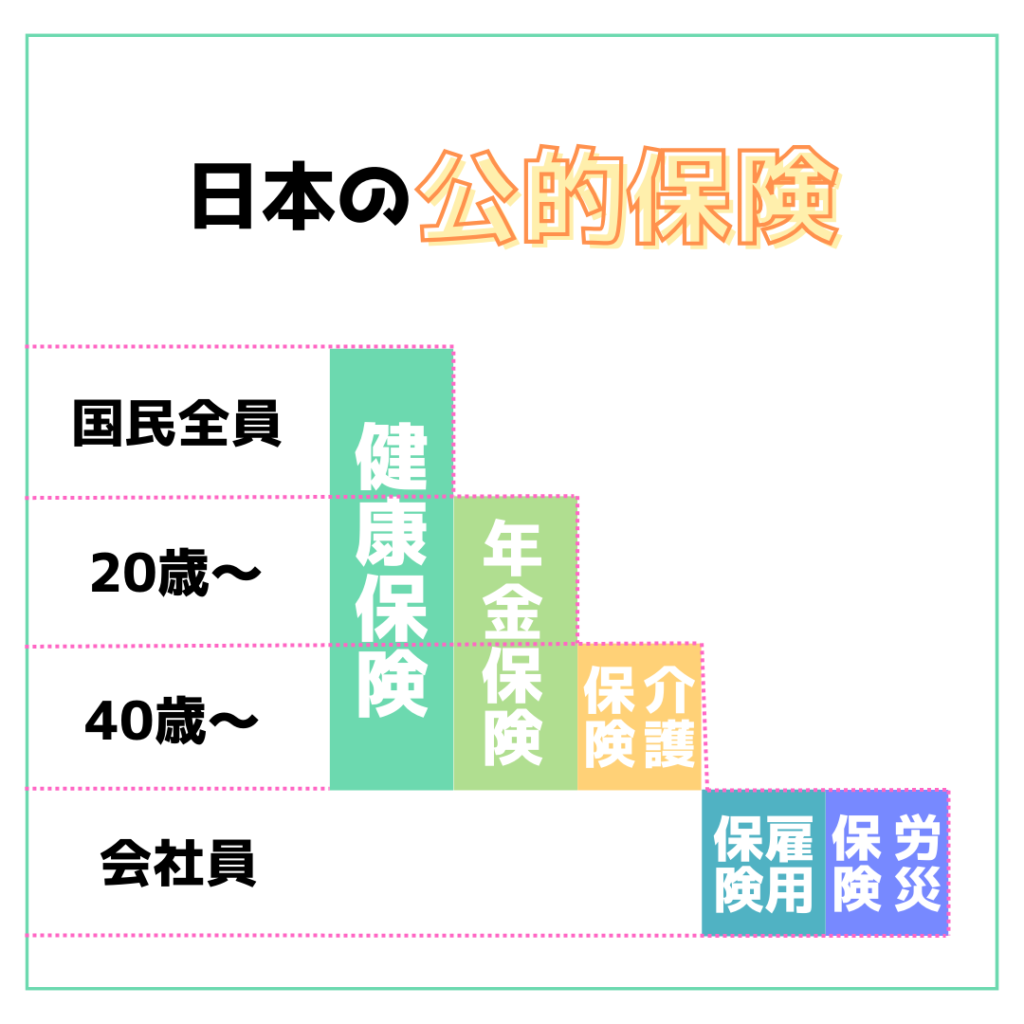

公的年金ってこんな制度

国のお金で運営されてる保険を一般的に『公的保険』って呼びます

公的保険に入るのは日本に住む人の義務

条件や状況が一致したら、その保険に入らないと(もしくは入れないと)いけないんです

日本に住む人が入らなければならない、公的保険は↓

今回のお話はこのうちの『年金保険』について

年金と聞くと、老後にもらえるお金のイメージが強いんじゃないでしょうか?

年金保険はその名の通り『保険』の1種

保険は予測できないリスクに備えるものです

年金保険が備えるのは主にこの3つ

- 長生きリスク:老齢年金

老後にお金がもらえるのは、長生きリスクに備えた - 突然死のリスク:遺族年金

突然に亡くなってしまった後、遺族の家族に給付される年金 - 身体障害のリスク:障害年金

病気や怪我で障害が残ってしまった際の補償

公的年金に加入するのは、20歳以上60歳未満の人です

加入は義務です 学生でも主婦でも加入しないといけません

(保険料払えないときは猶予や減額してくれることもあります)

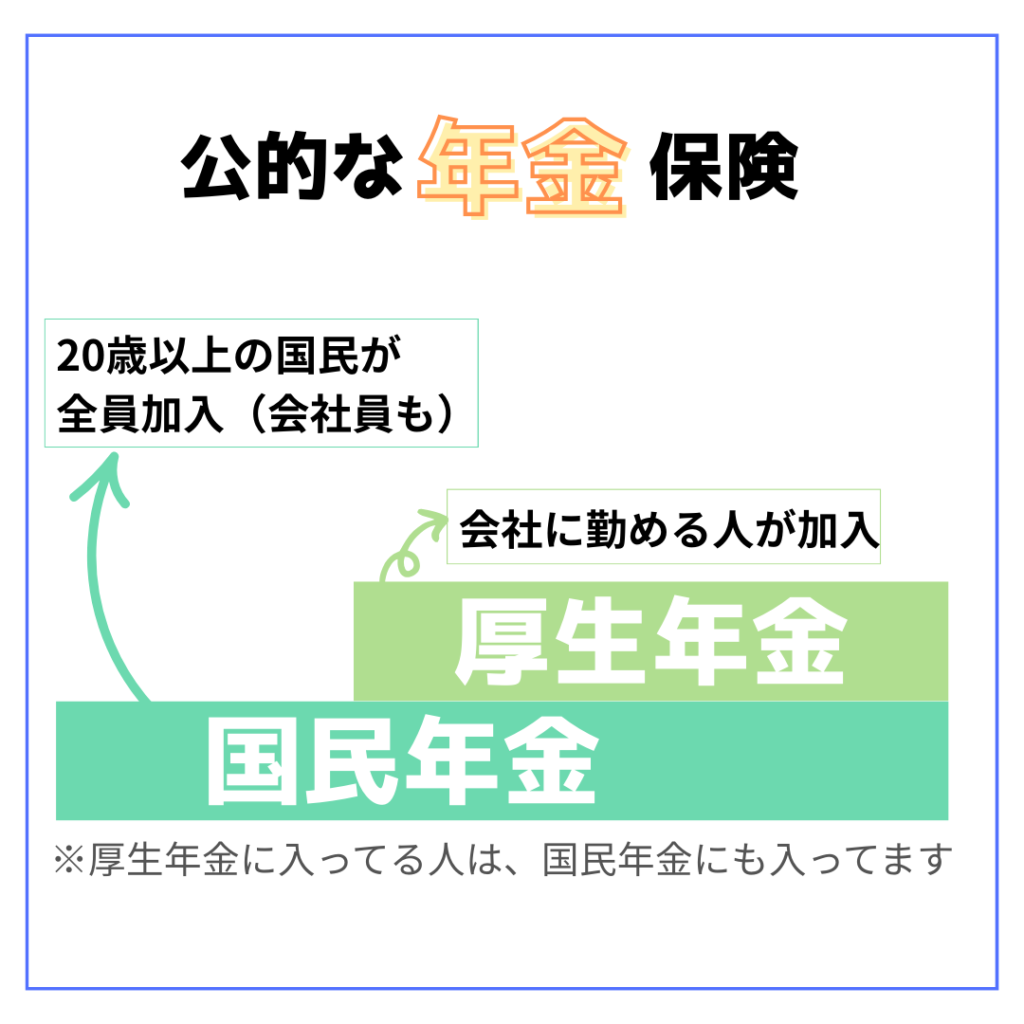

公的年金は2種類で『2階建て』

私たちが加入する公的年金は『国民年金』と『厚生年金』の2種類

この2種類のどちらに入るのかは働き方で変わります

自営業や無職の方は『国民年金』に入ります

勤め人、会社員は『国民年金』と『厚生年金』セットで入ります

これをお家に例えて言われることが多くて『日本の年金制度は2階建て』なんて呼ばれます

自営業や無職の方などは、1階部分の国民年金だけに入ります

勤め人や会社員の方は、1階部分の国民年金+2階部分の厚生年金 に併せて入ります

(2階建てのお家は1階がないと成り立たないので)

国民年金の保険料は全額自分で負担します

一方、厚生年金の保険料は、会社と自分で半分ずつ負担します

支払う保険料は半額で良いってことです!

会社に感謝

年金保険の3本柱『老齢年金』『遺族年金』『障害年金』

いわゆる年金『老齢年金』

老後に年金を受け取れる制度が『老齢年金』です

年金と聞いてまず初めに思い浮かべるのがこれだと思います

今は

- 65歳以上の方(早めると60歳から)が

- 年金に支払った額もしくは期間に応じて

- 自身が亡くなるまでの間

- 2ヶ月に1回、給付される

という制度になってます

国民年金は保険料は定額で、最大480ヶ月(40年)支払いをすると年金額が最大になります

支払い期間が減るほど年金額も減っちゃいます

年収の多い少ない関係なく、保険料も年金額も同じです

厚生年金の保険料は収入依存

収入が多いほど保険料が高くなり、年金額も上がります

【公式リンク】

国民年金の保険料

厚生年金の保険料

国民年金の年金額

厚生年金の年金額

厚生年金は保険料についても年金額についても、いろんな制度があってややこしいんです

将来受け取る年金額を知りたい方は、ねんきんネットで確認するか、公的年金シミュレーターを使ってみてください

突然の死に備える『遺族年金』

遺族年金は、保険料を支払っていた方が亡くなったとき、残された遺族に支払われる年金です

国民年金に入ってる方は『遺族基礎年金』

厚生年金に入ってる方は『遺族基礎年金』と『遺族厚生年金』を使えます

遺族基礎年金の受け取り対象者には条件があります

死亡した方に生計を維持されていた『子のある配偶者』と『子』

(子は18歳まで)

子供がいない家庭では受け取り資格がないってところには注意が必要です

遺族厚生年金の受け取り対象者は『生計を維持されていた遺族』であること

子供がいなくても受け取りできます

遺族基礎年金と併せて受け取りができます

遺族基礎年金の額は固定です

- 子のある配偶者 831700円+子の加算額

- 子 831700円+2人目以降の子の加算額

- 2人目までの子の加算額 239300円

- 3人目以降の子の加算額 79800円

遺族厚生年金の額は、保険料支払いの期間や額で変わってきます

計算式ちょっとややこしいので、公式HPをご参照ください

遺族年金は、遺族の生活費の中心になる制度です

これだけでは足りないんですけど、遺族年金を基礎にして民間保険を組んでいきます

障害負っても当面は大丈夫『障害年金』

障害年金は、病気や怪我で生活・仕事に支障が出るようになった場合に受け取れる年金です

国民年金に入ってる方は『障害基礎年金』

厚生年金に入ってる方は『障害基礎年金』と『障害厚生年金』を使えます

障害には、1級から3級まであって、1級が一番重たい障害という扱いです

この障害等級によって支給の有無、支給額が変わるのが障害年金です

障害基礎年金は1級〜2級までの障害の方に支払われます

詳細はこちらで

1級 1039,625円 + 子の加算額

2級 831700円 + 子の加算額

子の加算額 2人まで239300円、3人目以降79800円

障害厚生年金は1級〜3級の障害の方に支払われます

支給額は収入によって変わります 詳細はこちらで

障害厚生年金を受けるよりも軽い障害の方には、障害手当金が支払われることもあります

障害基礎年金と障害厚生年金は併せてもらうことができます

遺族年金と同じくこれだけで生活は難しいですが、いざという時の年金としては心強いですよね

民間保険は『年金にプラス』で考えよう

公的年金は義務の保険です

加入しないといけませんし、加入するからには保険料の支払いも必須です

安くない保険料を払うのですから、公的年金はしっかり活用したいところ

公的年金の使い所は、65歳やトラブルがあったときだけではありません

民間保険に入る時にも活用します

民間の保険は公的年金にプラスで加入する部分です

年金だけではいざという時に足りない

足りない分を民間保険で補う

この考え方が大事です

自分が亡くなったとして、生活費が月20万円必要だったとして

公的年金が12万円もらえるなら、民間保険では残りの8万円を補えば良いんです

保険はいざという時に備えるものです

小さい額の損失で、トラブルの際には補填してもらうシステムです

民間保険の入りすぎや、高すぎる保険金(保険料が高い)にならないよう、公的年金の受取額も一度確認してほしいなと思います

家計の処方箋はアフィリエイトで報酬を得ています

にほんブログ村

にほんブログ村のランキングに参加してます

クリックでのご協力、応援よろしくお願いします

コメント