保険の大前提

この書籍での解説が非常にわかりやすい!

おすすめです

書籍から引用させてもらいますが

保険は

確率小(ほとんど起こらない)

損失大(人生がひっくり返るお金がかかる)

にかけるモノです

頻繁に起きる損失大は避けるべきですし

頻繁に起きる損失小には、保険で対処は筋悪です

保険の仕組みは

①加入者からお金を集めて

②保険会社が経費を抜いて

③なんなら運用して利益を出して

④トラブルのあった方へ、集めたお金の一部を払う

これで成り立っています

集めたお金以上の支払いは成立しません

保険が解散して終わりです

支払われなかった保険金や、運用による利益は

保険会社が持っていくことが多いです

頻繁に起こる損失に保険をかけることは

オッズ0.7倍の競馬をやり続けるようなものです

小さい損失には、現金で備えます

大きい損失に、保険を使います

私が20代前半の時に

「若いうちから入っておいた方が、保険料が安い。だから早く入りなさい」

と言われたことがありました

保険は「安いから」「お得だから」入るのは筋違いです

保険料が安いのは若い間だけですし

得をするための保険はありません

保険は、必要な人が、必要な金額加入するもの

安いから加入するというのは筋違いです

掛け捨て保険の場合、年齢で保険料が変わります

若いうちから入っても、高齢になってから入っても

今の年齢で保険料が決まります

定期更新の保険の場合は、更新時に保険料が変わってしまいます

公的保険で足りない分を計算

日本の公的保険は主に下記の二つ

「年金保険」「健康保険」

年金制度って、老後にお金がもらえる「老齢年金」に目が行きがちですが

本来の役割は保険

遺族年金と障害年金が制度のキモです

健康保険制度は、自己負担の軽減も大きいですが

高額療養費制度が、最強の保険機能でしょう

【年金保険】

【健康保険】

生命保険で対策する

生命保険・死亡保険は

死亡時・高度障害時に

契約した保険金が支払われます

【注意】

独身で扶養家族がいない方は、民間保険はほとんど必要ありません

保険に払うお金は、60歳以降の生活資金 いわゆる老後資金を作るのに使いましょう

民間保険の保険金額 =

[遺族が自立するまでの支出合計]−[年金合計額]

手で計算するのは大変なので、こちらを活用しました

【FP協会 キャッシュフロー表】

Excelファイルで数式組み込み済

簡易的に計算したい際は非常に便利です

遺族が自立するまでの支出合計

民間保険で補填するのは

「残された家族」が「自立した生活を送れるまで」の支出です

年金合計額

子のある家庭では、遺族年金額が3段階で変わります

(人によっては2段階)

- 18歳までの子あり

遺族基礎+遺族厚生 - 子が18歳以降かつ、妻〜40歳

遺族厚生 - 子が18歳以降かつ、妻40〜65歳

遺族厚生+中高齢寡婦加算

【遺族年金額の概算はこちら】

賃金

遺族が働くことで、家計は安定化します

年金と年収で収支がプラスになることも

子供な何歳になったら働き始める

といったことも視野に入れましょう

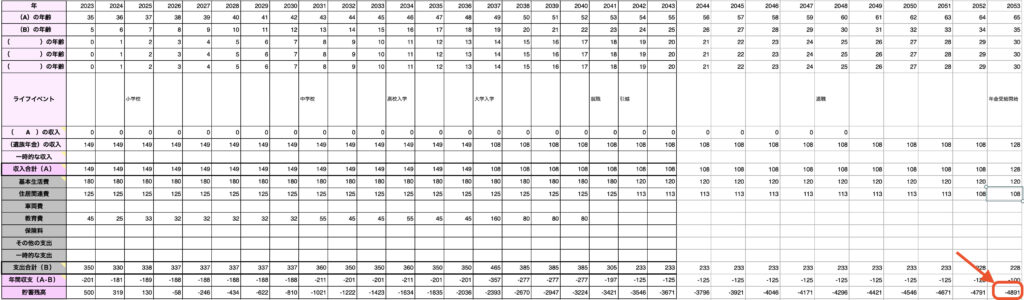

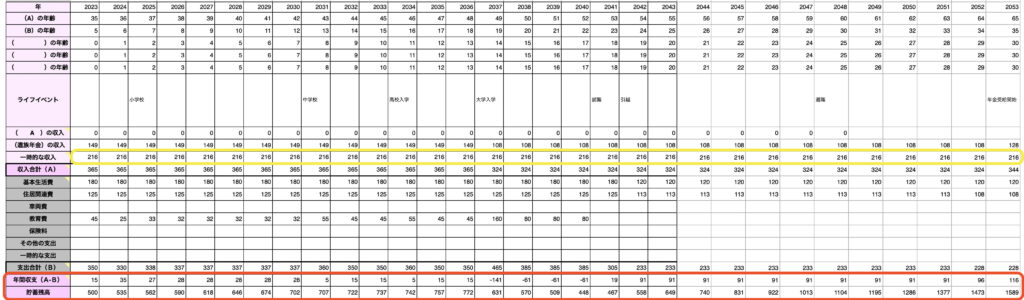

例えば

年収500万円の夫の死後

年金の数値は大体の金額です

【全て公立、大学卒業22歳、妻働かない】

4891万円の不足

この場合は、5000万円以上の保険に加入を検討です

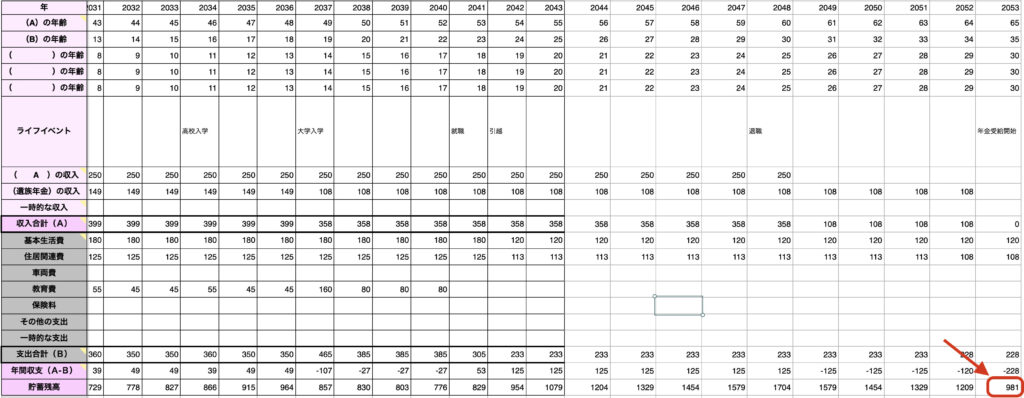

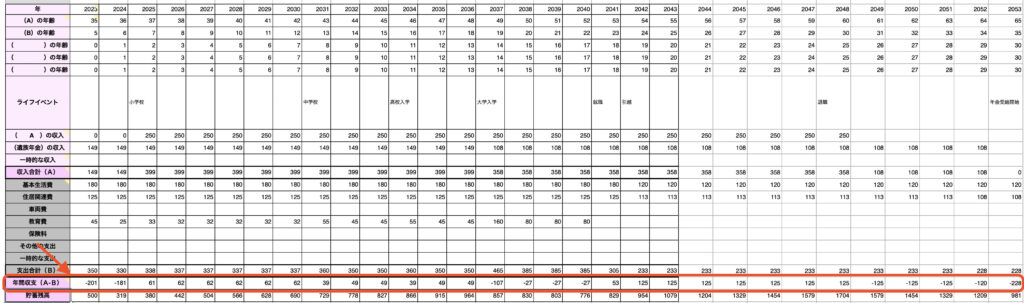

【全て公立、大学卒業22歳、妻所得250万円37〜60歳まで】

981万円の黒字

資産が赤字になる年もありませんでした

この場合は保険は不要

私立学校を視野に入れて1000〜2000万円の保険加入を検討です

働くか否かで、保険で必要になる金額が全く異なります

遺族が厚生年金に加入することで、老後の年金額も増えます

収入保障保険で対策する

収入保障保険とは、被保険者が死亡または高度障害状態になったときに、毎月一定額の死亡保険金を、保険期間が終わるまで年金形式で受け取れる保険で、保険期間の経過とともに保険金の受取総額が下がるのが特徴です。

https://www.taiyo-seimei.co.jp/net_lineup/colum/basic/016.html

生命保険は保険金全額が一気に振り込まれますが

収入保障保険は一定期間にわけて保険金が支払われます

保険金が多額だと、上手に利用・運用する必要がありますが

収入保障保険ならその心配がありません

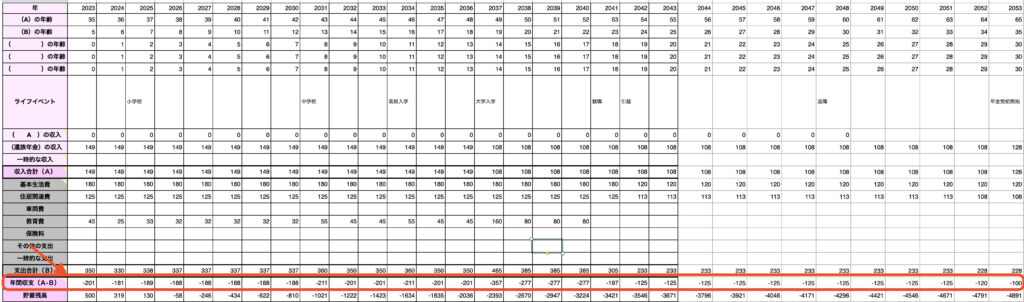

例えば

先程の例を使いましょう

年収500万円の夫の死後

年金の数値は大体の金額です

【全て公立、大学卒業22歳、妻働かない】

このままでは毎年の収支が赤字です

収入保障保険 月18万円を30年間契約すると

資産赤字期間が無くなります

【全て公立、大学卒業22歳、妻所得250万円37〜60歳まで】

資産が常に黒字で老後資金も貯まるので、保険は無くても問題ない計算となります

保険は必要最低限+掛け捨て

民間保険の使い方は

年金保険と健康保険で足りない分の補償

病気の時には健康保険の3割負担と、高額療養費制度を活用

死亡・障害の時には年金保険の遺族年金、障害年金を活用

これで足りない分を保険で補いましょう

保険は無料ではありません

沢山入るほど、高額で入るほど

毎月の支出が大きくなります

不安だからと、片っ端から保険加入したり

他の人の保険金額と一緒にしたり

なんと無く足りないかもと高額な保険金を設定したり

こういったことを続けていると、いつまでも資産形成ができません

保険に使うお金は必要最低限に抑え、余ったお金で投資をして老後資金を作りましょう

そして気をつけてほしい点がもう一つ

保険は掛け捨てを選びましょう

貯蓄型の保険

個人年金保険、養老保険などは勧めません

月々の支払いが高額になり、生活を圧迫するだけでなく

・中途解約で損をしてしまう

・利回りが非常に悪い

・保険部分は特約のため結局掛け捨てになってる

デメリットが多い保険となっています

保険は掛け捨てで加入し

資産運用や貯蓄は、投資や国債で賄いましょう

【本当の自由を手に入れる お金の大学(両@リベ大学長)】

100万部以上を売り上げてる金融教育本のベストセラー

保険に関する考え方を学ぶなら、この本が一番です

保険を選ぶうえで何を考える必要があるか

どういった保険は必要で、不要なのか

イラスト入りで非常にわかりやすく説明してくれます

にほんブログ村

にほんブログ村のランキングに参加してます

クリックでのご協力、応援よろしくお願いします

コメント