非課税で投資できる制度『NISA』

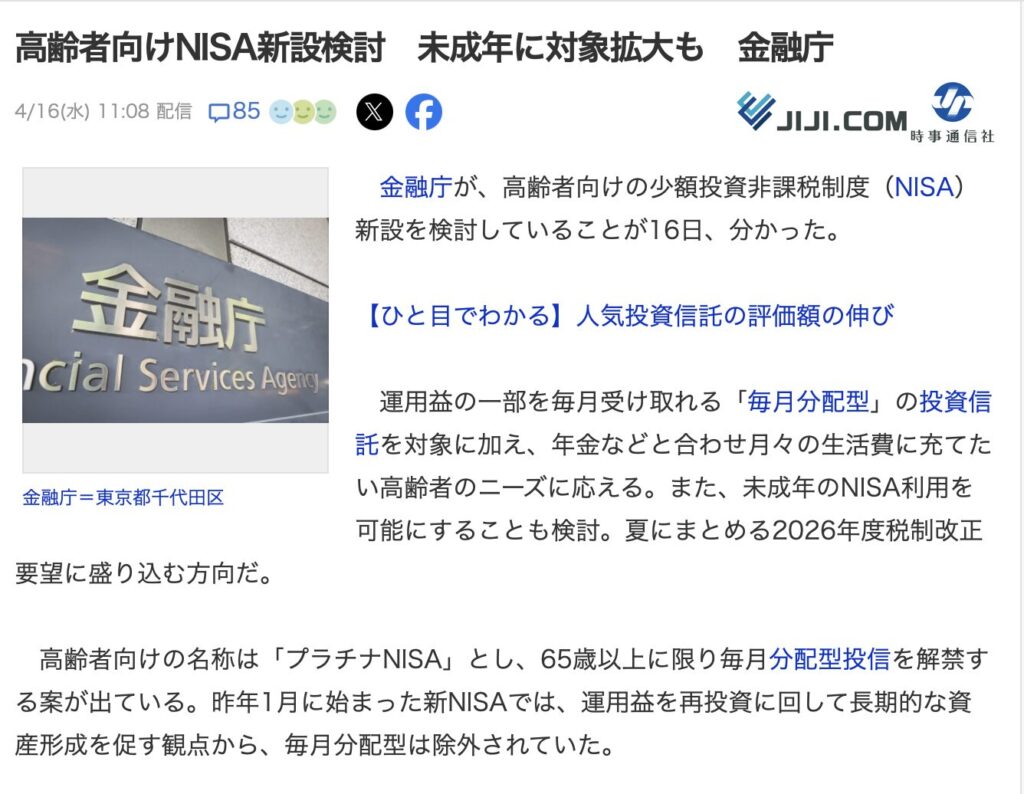

4月16日に、金融庁から高齢者向けのNISA制度を検討しているとの話があがりました

こう見ると高齢者にはNISAが使えないように思えてしまいますが、使えます

現状のNISA制度は65歳以上の方も利用できます

ではなぜ わざわざ高齢者用の制度の話が出たのか?

その鍵は投資信託のひとつ『毎月分配型』

分配金を毎月くれる投資信託のことで、すっごく良さそうに見える投資商品なんですが、現行のつみたて投資枠では対象外にされています

プラチナNISAは、この『毎月分配型』投資信託を、65歳以上の高齢者に限定してOKにしようという案のようです

を解説していこうかと思います

今日の話 こんな方向け

今日の話 まとめ

プラチナNISAって、なに?

まだ金融庁から公式アナウンスがないので、現在のところは報道ベースでの記事になります

プラチナNISAとは

4/16 金融庁が検討していると報道された

高齢者(65歳以上)向けの少額投資非課税制度

の略称です

現行のNISA制度(いわゆる新NISA)とは一部違う制度として検討されてるようです

現在のNISAはは18歳以上の方が対象、つみたて投資枠と成長投資枠合わせて1800万円までの投資額が非課税で運用できる制度です

これには65歳以上の方も含まれます

そう、現状でも高齢者はNISAを使えるんです

そこでなぜ、あえて高齢者用のNISAを検討しているのか

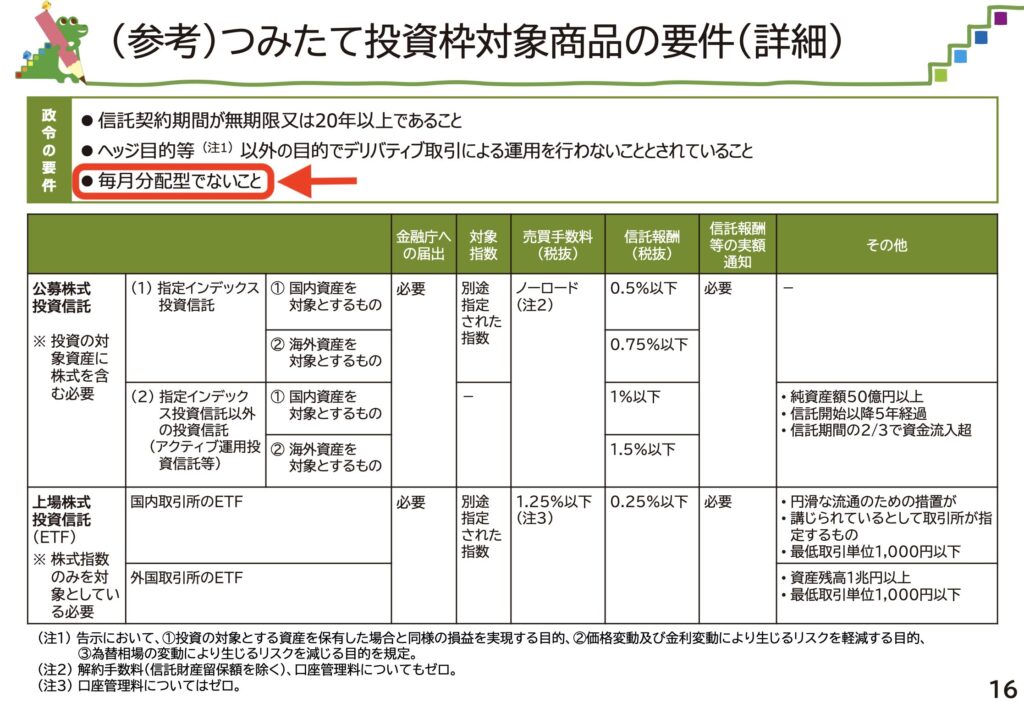

それは、つみたて投資枠の『投資可能商品』が限定されているから!

こちらはNISA特設ウェブサイトから抜粋した図です

新NISAの非課税枠を全て使い切るには、『つみたて投資枠』の利用が不可欠ですが

つみたて投資枠は投資できる対象が限定されています

積立投資枠の限定条件を大雑把に抜粋すると

- 信託報酬が低め

- 投資信託に限定

- 毎月分配型では無い

この3点になるでしょう

ではなんで限定してるのか?

それは投資初心者のハードルを下げるため

手数料が高い投資信託にはアクティブファンドが多く、良いファンドを見つけないと資産形成に不利になりやすいです

そして良いファンドを見つけるのは非常に困難

長期では、アクティブファンドの9割がインデックスファンドに敵わなかったというデータもあります

敵わない理由の一つが、アクティブファンドの手数料の高さ 業績が手数料負けしてしまったということですね

そういった手数料の高いファンドを除外することで、数千あると言われる投資信託から投資初心者が選びやすくしてくれているんです

投資信託の多くは多数の株に分散された投資商品です

卵は一つのカゴに盛るな

10の卵を一つのカゴに盛っているなら、カゴを落とした時卵は10個全て割れてしまうでしょう

1つずつ10個のカゴに分散しておいたなら、1つのカゴを落としても9個の卵は無事です

投資信託は10個のカゴに分散した投資商品です

個別の株式を1社買って倒産したら0になってしまいますが、投資信託なら1社倒産しても0にはなりません

個別の株式はリスクが高く、資産形成するのには知識や経験が必要です 初心者には向きません

そのためつみたて投資枠の投資商品は、投資信託に限定されています

投資信託の利益は分配金として定期的に払い戻しされます

全く分配金の無いものもあれば、毎月分配金が配られる投資信託もあります

毎月分配金を配る投資信託のことを、毎月分配型とよびます

毎月分配型は、資産形成には不向きです

投資がうまくいかないと元本を分配してしまうことがあり(いわゆるタコ足配当)、老後のための資産形成だったものが、老後に資産がなくなってしまう可能性を秘めています

そのため毎月分配型はつみたて投資枠からは除かれています

このように、投資に不慣れな方にも使ってもらいたいという思いから、つみたて投資枠はさまざまな制限が加えられています

今回話にあがったプラチナNISAでは、『毎月分配型』にフォーカスがあたりました

毎月分配型ってどんな投資信託?

投資信託の利益に対する運用方針は大きく2種類

- 利益は『分配金』として購入者に還元する投資信託

- 利益は『再投資』して分配金を配らない投資信託

低コスト、信託報酬の低いインデックスファンドの多くは、②の分配金を再投資する投資信託です

実際は分配金を配るといいつつ、分配金0円が続いています

①の投資信託は定期的に分配金を配ります

年に1回しか配らないものもあれば、毎月分配金が配られるものも

その、毎月分配金を配る投資信託のことを、毎月分配型の投資信託と呼びます

毎月分配型の特徴

毎月分配型は、分配金を毎月配る投資信託のこと

分配金の頻度は、年に1回〜毎月まで様々

多くの投資信託は年に1回ですが、毎月分配型はその名の通り、毎月分配金が出ます

一般的に、分配金は運用の利益が原資となって行われます

例えば、1万円の投資信託で利益が100円出たら、50円を分配します みたいな感じ

利益は運用結果で変わりますので、分配金額も流動的 決算ごとに変わるのが基本です

毎月分配型はどうかというと

業績に関係なく、一定以上の分配金を出し続けるのが基本のファンドがいくつもあります

運用に関係なく100円、利益が多い時は200円 など 分配金を払い続けることに重きを置いて運用されてるファンドが含まれています(全部ではありませんが)

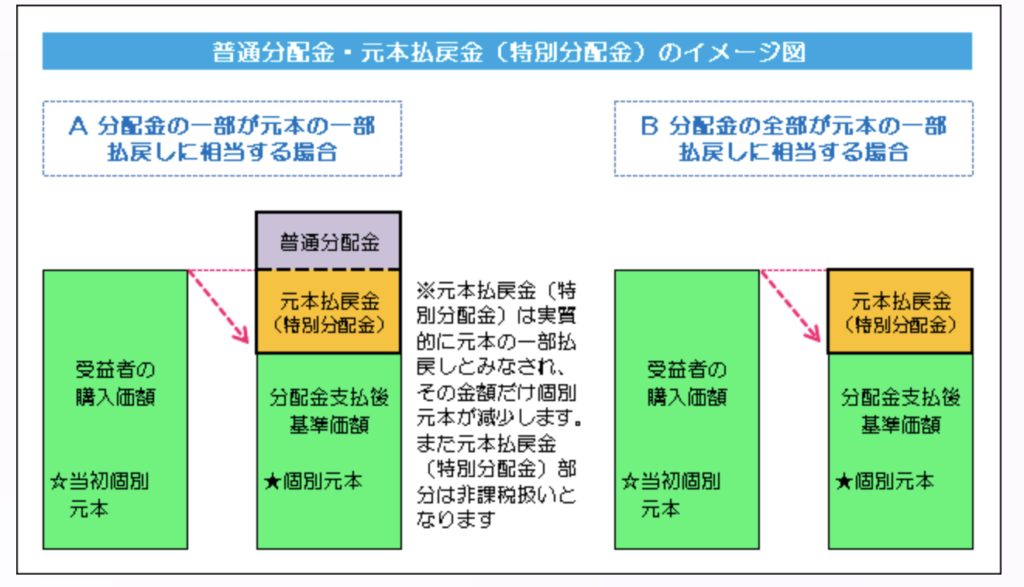

利益以上の分配金をどのように捻出しているのか?

答えは、「一部を投資元本から切り崩している」

こちらは日本証券業協会の、分配金イメージ図

毎月分配型には、運用次第では元本を分配金に含める記載のあるファンドがいくつもあります

(全てを確認した訳では無いですが、私が確認した目論見書には全て記載がありました)

元本が減ると、投資のリターンも減ってしまいます

5%の利益が出るとして

100万円だと→利益5万円

90万円だと→利益4.5万円

元本が減るほどリターンは減り、分配金額が維持されていたらどんどん元本が減っていく

最後は元本もなくなってしまう

この点が毎月分配型の特徴であり問題点でもあるんです

毎月分配型 まとめると

- 分配金を毎月配る投資信託

- NISA つみたて投資枠の対象外

- 元本が減っていく恐れがある

毎月分配は高齢者向きの投資

「元本が減るファンドなんて意味ないじゃ無いか!」

と怒ったり思う方いると思うんですが、毎月分配って一部の方のライフスタイルには合ってる時があるんです

毎月同じ金額がもらえる

これって何かに似てませんか?

『年金』です

毎月分配型は、擬似的な期間限定の年金として活用することができるんです

元本が削られていけば、いつかはもらえなくなってしまいますが、それまでの期間は運用し続けながら分配金を貰い続けられる、擬似年金として使うことができるんです

そして年金を必要としているのは、高齢者

毎月分配型は、私的な擬似的年金として高齢者が利用するのに向いたファンドなんです

私の意見「今の所は、毎月分配型は勧めません」

SBI証券に口座を持っている方

投資信託をこの条件で検索してみてください

毎月分配型は毎月決算です

545個もある!

次に並び替えを信託報酬順にしてみてください

インデックスファンドと比べて、信託報酬が高いことがわかるかと思います

0.5%未満のものは3個のみ

大半が1%以上に設定されています

信託財産留保額(投資信託売却時にかかる手数料)が設定されてるものもチラホラありますね

手数料が高いと、投資は手数料負けしやすくなります

投資の手数料は投資額から一定割合で引かれます

運用が上手くいこうが失敗しようが、決められた割合引かれます

できるだけ下げたいというのが本音 0.5%を切ったら検討かなと思います

成績面で見ても、ちょっとパッとしないものが多い

投資の成績を図る指標『シャープレシオ』で見ると

インデックスファンドの超王道

『eMAXIS Slim 全世界株式(オール・カントリー)』は直近1年で0.44、10年では1.60です

1年で0.44を超えてる毎月分配型は120個ほど 結構あります

ですが10年で見てみると・・・?

毎月分配型 1年のシャープレシオ2.36のファンド『世界インフラ関連好配当株式通貨選択型ファンド(米ドルコース)』

このファンド 10年のシャープレシオは0.44です

短期では業績良くても、長期で見てみるとオール・カントリーに劣ってます

ちなみに1.6を超える毎月分配型のファンドは17個だけでした

現在販売されてる毎月分配型は、アクティブファンドが多くどうしても手数料が高め

手数料が高いことは、長期投資では足を引っ張ります

年金として受け取るにしても、5年や10年は使いたいですよね?

なんなら20年くらいは使いたいですよね??

そんな訳で、高齢者には使う価値ありな毎月分配型ですが、現状販売されてるファンドはお勧めできません

もっと手数料が安いインデックスファンドが出てきたら一考の余地ありかなーと考えます

今のところは素直に、インデックスファンドで運用して、自身で取り崩していくのが良さそうです

シャープレシオって?

シャープレシオは投資信託の成績表

リターンとリスクを比べる式で、数値が高い方が好業績となります

計算式は

シャープレシオ = (ファンドの平均リターン – 無リスク資産の収益率)÷ 標準偏差

標準偏差はリスクのことです

この数値が大きいと金額の振れ幅が大きくなります

同じリターンで比べるなら、リスクは小さい方が最終的なリターンは大きくなります

リターンが大きく、リスクが小さいと、シャープレシオは大きくなるという訳ですね

家計の処方箋はアフィリエイトで報酬を得ています

にほんブログ村

にほんブログ村のランキングに参加してます

クリックでのご協力、応援よろしくお願いします

コメント