「投資のリスク」の誤解

一般にリスクと聞くと、どのような印象でしょうか?

投資をやっていない方からすると

リスクとは「危険」のこと、という印象なのではないかと思います

リスクがある=危険である

こんな感じ

一方、投資家に聞くとちょっと違う答えがもらえます

投資家にとって

リスクとは「ふれ幅」のこと

リスクが大きい=大きく得をすることも、損をすることもある

と置き換えるとわかりやすいですね

投資においては、リスクが0の物は無いと思って結構です

投資家にとって危険は承知の上、どれくらい危険度があるかが大事というわけです

リスクの大小は、投資においては非常に重要です

投資におけるリスクは「ふれ幅」

投資において、リスクは「ふれ幅」とお話ししました

この「ふれ幅」 投資の分析上では「標準偏差」と呼ばれます

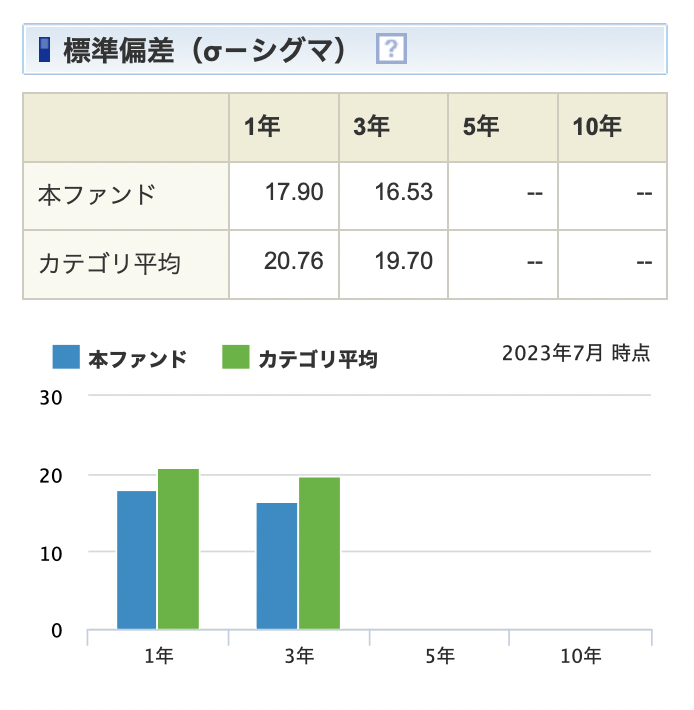

こちらご覧ください

SBI証券で販売される

【SBI・V・S&P500インデックスファンド】の情報です

リスク=標準偏差は

1年で17.9

3年で16.53

と記載されています

カテゴリ平均と比べると標準偏差が低いですね

これは、カテゴリ平均よりふれ幅が小さい=値動きが小さい

ことを意味しています

ちなみに、期待リターンが同じ金額の場合

リスクが小さいほど、将来の利益は大きくなる可能性が高いです

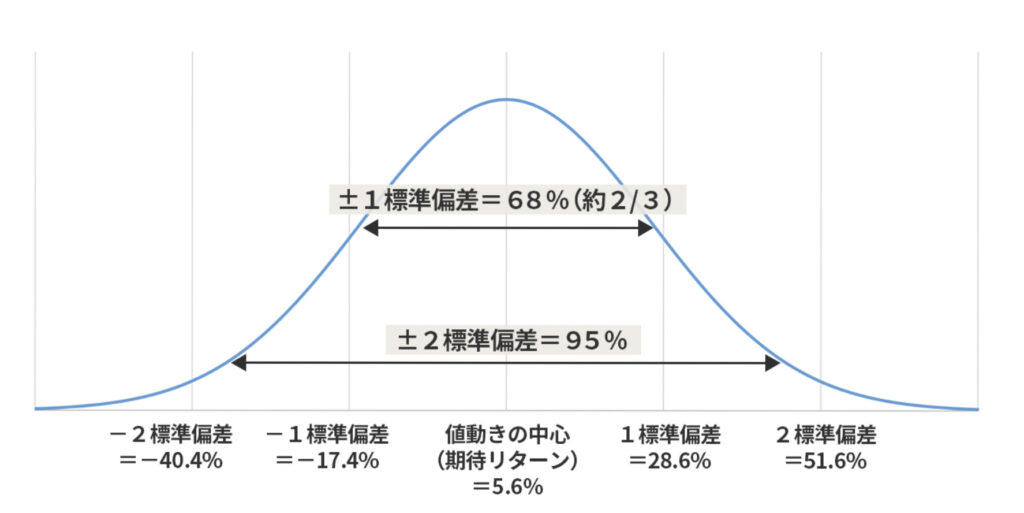

<リスクとリターンの読み方>

GPIFのホームページから引用して解説します

これは

[期待リターン5.6%、リスク23%]

という投資商品の例です

【読み方】

①期待リターンを中心におきます

②期待リターンの±標準偏差 の間に入る確率は68%です

③期待リターンの±標準偏差×2 の間に入る確率は95%です

(④期待リターンの±標準偏差×3 の間に入る確率は99.7%です)

この数値で考えると

・+28.6%〜-17.4%の間に入る確率は68%

・+51.6%〜-40.4%の間に入る確率は95%

とわかります

この投資商品を買う場合は

運が悪いと40%程度の損失となる可能性を考慮に入れてください

と表示されてるわけです

気をつけて欲しいのが

51.6%〜40.4%の範囲に入る確率は95%であること

残りの確率5%に入ってしまうと、もっと損失を出す可能性はあります

このくらいの範囲に収まる『だろう』

くらいで考えておきましょう

「リスク」が重要なワケ

「リスク」は何にでもある

「株って元本保証じゃないですよね?リスクがありますよね?危険じゃないですか?」

投資の話をすると、こういった質問を受けます

これすごく大事なことですが

リスクを振れ幅として考えても、危険として考えても

リスクが無いものは存在しません

それこそ元本保証の円預金でも、リスクはあります

株なら毎日の値動き、期待リターンと標準偏差で

大きは振れ幅で値段は上下します

企業が倒産したら株は紙切れ 価値が無くなります

円預金はどうでしょうか

元本は保証

銀行倒産しても1000万円までは保証されています

資産自体は減ることありませんが

円預金には物価上昇リスクが付いてまわります

物価は日々変動しながら、徐々に上がっていくのが普通です

100円のものが来年は101円に、再来年は102円に など

同じ商品を買うのでも、時が経つほど値段が上がっていくものです

この物価が上がっていくリスクを物価上昇リスクと呼びます

物の価値が上がる=お金の価値が下がる

円預金は元本減りません

100円預けたら、10年後にも100円(+少しの利息)で引き下ろすことはできます

ですが、10年後の100円は、預けた当初の価値を持ちません

物価上昇分、価値が下がってしまいます

世の中は常に変わっていきます

リスクのないモノは、ないんです

リスク大は『ストレス大』

これはどなたでも体感しやすいことだと思います

リスクが大きいというのは

金額の振れ幅が大きいということ

例えば)

①毎年確実に 3% ずつ増えていく株と

②毎年 3%±40% ずつ増えていく株を想像してください

①の株を持っている人は、毎年確実に資産を増やします

1年後には元本の+3%に 2年後には+6.09%に

約24年で元本の倍の金額になることも想像できます

②の株を持っている人は、運の良し悪しで結果が変わります

1年後には元本の+43%かもしれないし、−37%かもしれない

1年目−37%、2年目も−37%なら、元本が39.69%になってします

①の株を持っている人は、不安を感じることはないでしょう

せいぜい、増えた資産が老後に足りるのか、くらいです

②の株を持っている人はどうでしょうか

最低でも①の株を持つよりもストレス感じますよね?

増えるか減るかわからない

増えた時は嬉しいが、減った時のストレスは相当なもの

人は、得をする喜びよりも、損するときのストレスの方が大きいんです

行動経済学のモデル「プロスペクト理論」でも

できるだけ損失を回避する行動をとったことが記されています

リスクの大きい商品は、損失の大きさに目が行きがち

損はすごく大きなストレスを与えてきます

最終的なリターンに大きく影響するから

まずは例から

ファンドの海[長期投資予想/アセットアロケーション分析]

より引用させていただきました

①リスク0% 期待リターン5% 投資期間30年

一番起こりそうな運用結果は 432万円

②リスク10% 期待リターン5% 投資期間30年

一番起こりそうな運用結果は 287万円

③リスク20% 期待リターン5% 投資期間30年

一番起こりそうな運用結果は 86万円

期待リターンは一緒でも

リスクの大きさで、運用結果にはこんなにも差が出ます

投資は、リスクが少ないほど最頻値のリターンが大きくなります

色々ある、リスクの種類

【インフレリスク(物価上昇リスク)】

物価の継続的上昇が原因で、預金や現金などの価値が目減りする可能性のこと

株など投資商品も例外ではない

【株価変動リスク】

株価が上下に変動する可能性のこと

【為替変動リスク】

為替とは、通貨の交換のこと

通貨交換のレートは刻々変動します

(1ドル100円→110円 など)

【流動性リスク】

資金拘束のこと

自由に売買することが難しい可能性のこと

(例えば)

・10年以内に現金化すると10%損をする

・60歳まで換金できない

・売値、買値が常時変動する

【金利変動リスク】

政策金利が変動することで値段が上下する可能性のこと

一般に、金利上昇すると債権価格と株式価格は下落します

【信用リスク(デフォルト・リスク)】

国や企業、銀行や証券会社などが、支払いや返済することができなくなる可能性のこと

アルゼンチンやギリシャなど、国家のデフォルト

日医工など、企業の上場廃止 などなど

リターン大 は リスクも大

「元本保証 確実に 月10%の配当が貰えます」

これ詐欺の常套句です

リターンが大きい(月10%は異常)商品は

必ずリスクも大きいです

元本保証はリスク小と同じこと

[リスク小 リターン大]な商品は

存在しません!

仮に存在したとしても、我々には降ってきません

投資において

リターンよりリスクが小さくなることは無いです

リターンが小さい投資は

リスクは小〜大

リターンが中くらいの投資は

リスクは中〜大

リターンが大の投資は

リターン大

元本保証の投資、例えば国債なんかは

損しない代わりリターンは小さいです

株式投資や投資信託は

リスクが中〜大なので

リターンも中〜大

投資信託ならやや値動きあるものの、リターンは中くらい

株式投資なら最悪紙屑になる可能性はあるが、儲かるときは倍にも3倍にも

レバレッジをかけたFXは

リスク大 為替の変動で資金0になることも珍しくありません

その代わりリターン大 1日で資金が倍になることも

ちなみに、リスク中やリスク大でリターン小という商品はあります

割と、あります

まとめ

今回は投資のリスクについてお話ししました

投資と聞くとリターン中心で考えてしまいますが

リスクはそれ以上に大事な要素です

投資や保険を購入する時には

『それはリスクと見合っているか』

一度は考えるようにしましょう

SBI証券なら、証券口座開設と同時にNISA口座も開設できます

手数料最安クラス

投信マイレージでポイントももらえます

にほんブログ村

にほんブログ村のランキングに参加してます

クリックでのご協力、応援よろしくお願いします

コメント