今のご時世

将来に向けて貯金積み立ててるよ

という方、多いんじゃないでしょうか

社会保障費は値上がりしつづけてる一方

医療保険の負担割合は上がり続けています

高額療養費は改悪され、受けられる恩恵は徐々に減っています

年金のもらえる額が減る可能性、受給年齢が上がる可能性もあります

今の社会人は、老後にある程度備えておくことはほぼ必須

国も推奨しているくらいです

家計が厳しい中、上手に家計をやりくりしながら

老後のための貯金を積み立てていると思います

貯金のために、旅行や外食、贅沢品をひかえている方もいると思います

ちょっとは自由に使えるお金があったらな

と思うことありませんか?

今回は、貯まった貯金を投資に回すことで

月1万円の余剰金を作る方法のお話です

月1万円 小さいようで実は大きい!

良い値段の外食に行くこともできます

漫画なら10冊以上、映画なら5本は観られます

習い事なら1つか2つ

数ヶ月溜めて旅費にすることも出来ますね

月1万円なら絵空事ではありません

今までと同じことをしてるだけでは手に入りませんが

ちょっとの努力、ちょっとの勉強、ちょっとの手間で

実現できる金額です

今まで貯めてきたお金を上手に運用することで

月1万円手に入るプランを試算してみたいと思います

※注意

投資はリスクが伴います

利益が上がることもあれば、運用で損してしまう可能性も孕んでいます

最後は自己責任で、納得された方のみが検討してみてください

『iDeCo』の活用

※退職金が無い企業で働く方限定でおすすめ

iDeCoって?

iDeCoは、投資の税制優遇制度

iDeCoの口座で『投資信託』もしくは定期預金を購入したら

購入額が所得控除・住民税からも控除されます

引き下ろし時には課税されますが

・年金受け取り→公的年金等控除

・一時金受け取り→退職所得控除

これらを活用することができ、税額を大幅に減らすことができます

退職所得控除を活用して受け取るのが税制上すっごく有利だったんですが

2025年から、退職金のある企業で働く方には

退職所得控除の活用が難しくなります(実質無理かも)

一方、退職金のない企業で働く方にとっては無関係

一時金受け取りをしたら、退職所得控除を活用できます

お得なiDeCoですが、2点注意

①60歳まで引き下ろしができません

積み立てることは中断できますが、積み立ててきたものを引き下ろせるのは

60歳を過ぎてからです

②手数料がかかる

開始時、毎年、そして受け取り毎に手数料がかかります

積立してても、途中で積立をやめても、全て受け取り終わるまで手数料はかかり続けます

iDeCoによる節税効果

退職金のない方前提ですが

iDeCoの節税効果は

通常のサラリーマンでは、所得控除が年27.6万円

この分と住民税+所得税 が節税効果です

・所得が330万〜694.9万までだと20%→8.28万

・所得が195万〜329.9万までだと10%→5.52万

これらに当てはまる方は

今まで行ってきた銀行預金からiDeCoに変えることで

大きく節税できる可能性があります

iDeCoは一応、投資信託を買うことを主として考えられてる制度なんですが

プランに定期預金が用意されてる所もあります

【定期預金で20年間iDeCoをしたら?というシミュレーションはこちら↓】

あおぞら銀行定期預金のある

SBI証券のiDeCo 資料請求や加入はこちらから↓

投資信託を買う

投資信託の配当金『分配金』

投資信託によって、出ないものもあれば、年1回〜多いと毎月出るものもあります

NISAで購入するなら分配金は出ない方がお得になるのですが

今回はあえて、分配金の出る投資信託を購入

その分配金で年12万円手に入れようという話です

分配金を出す投資信託自体は結構たくさんあるんですが

その中でも、手数料が少なく、比較的リスクが小さいと思われる投資信託を3つピックアップ

数字見ながら検討したいと思います

結論から

下記3銘柄の、現状の分配金と基準価額から予想する、年間12万円もらえる購入額はこちら

| 銘柄 | 購入額 |

|---|---|

| SBIV米国高配当 | 550万円 |

| SPDRS&P500高配当 | 364万円 |

| SBIS米国高配当 | 392万円(ETFの利回から) |

SBI・V・米国高配当株式インデックス・ファンド(年4回決算型)

バンガード・米国高配当株式ETF(VYM)を購入する投資信託

年に4回分配金を出す目論見となっています

『バンガード・米国高配当株式ETF』は

アメリカの高配当企業に投資するETF(上場投資信託)です

構成銘柄は約440社と、他の高配当ETFと比べ多め

『SBI・V・米国高配当株式インデックス・ファンド(年4回決算型)』は

販売開始から1年弱 情報が出揃っていない状況です

年に4回分配金を出す目論見です

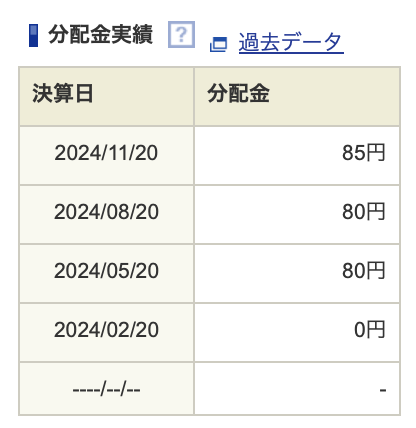

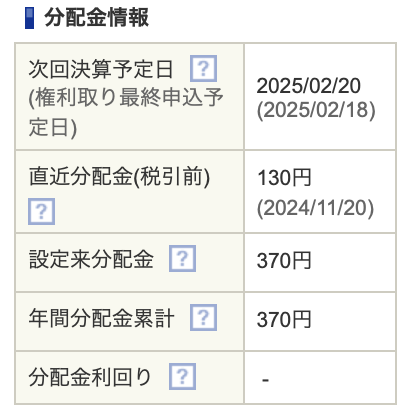

直近までの分配金履歴はこんな感じ

この調子でいくなら、年間330円

基準価額を12100円、分配金利回り2.73%で計算すると

税金を考慮して 550万円分購入すれば

手取りの分配金が年12万円手に入りそうです

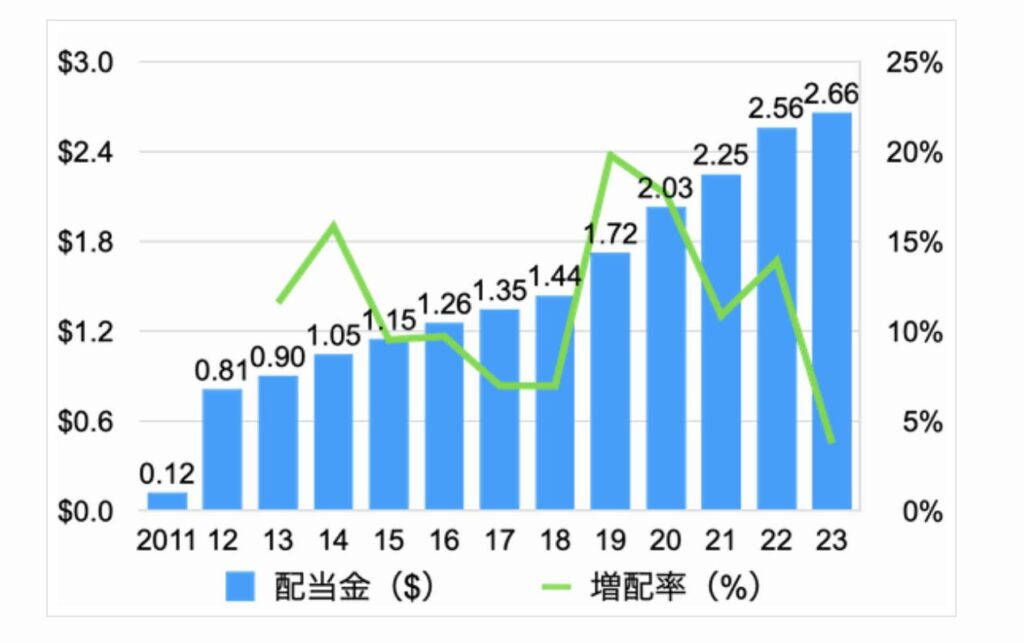

元になる『バンガード・米国高配当株式ETF(VYM)』の分配金推移はこちら

徐々に分配金が上昇しているのがわかります

購入当初より分配金が減るという可能性は低そうです

2006年に発売開始されました

18年運用されてる、比較的歴史の長めなインデックスファンドです

SBI・SPDR・S&P500高配当株式インデックス・F(年4回決算型)

SPDR ポートフォリオS&P 500 高配当株式ETF(SPYD)を購入する投資信託

『SPDR ポートフォリオS&P 500 高配当株式ETF(SPYD)』は

アメリカの株価指数『S&P500』構成銘柄のうち

配当金の高い銘柄80社に絞って投資するETF(上場投資信託)です

『SBI・SPDR・S&P500高配当株式インデックス・F(年4回決算型)』は

運用開始してからまだ1年の新しい投資信託

年に4回分配金を出す目論見です

直近までの分配金はこんな感じ

基準価額12000円 分配金500円と想定すると

分配金利回り4.17%

投資額364万円で

手取りの分配金は年間12万円となりそうです

元になる『SPDR ポートフォリオS&P 500 高配当株式ETF(SPYD)』の分配金推移はこちら

若干上下はあれど、全体的には分配金は上昇傾向です

2015年に発売開始

VYMと比べると歴史は短めです

シュワブ・米国配当株式ETFを購入する投資信託

『シュワブ・米国配当株式ETF』は

Dow Jones US Select Dividend Indexという指数のインデックスファンド

アメリカ企業のうち、高配当かつ中長期で値上がりが見込める銘柄に投資する

低コストのETF(上場投資信託)です

SBI・S・米国高配当株式ファンドは

2024年12月20日に発売開始のため、まだ分配金情報はありません

元になるETF『シュワブ・米国配当株式ETF』の分配金推移はこちら

分配金の増配率は下がってきていますが

分配金の額は継続的に上昇しています

直近の分配利回りは3.85%です

今回は仮に

シュワブ・米国配当株式ETFの分配金利回り3,85%で計算してみます

実際はこの数値より低くなると思われますが、一応の参考程度に

税金を考慮して 392万円分購入すれば

手取りの分配金が年12万円手に入りそうです

投資信託3%取り崩し

S&P500インデックスファンドを

500万購入、年3%取り崩すという話になります

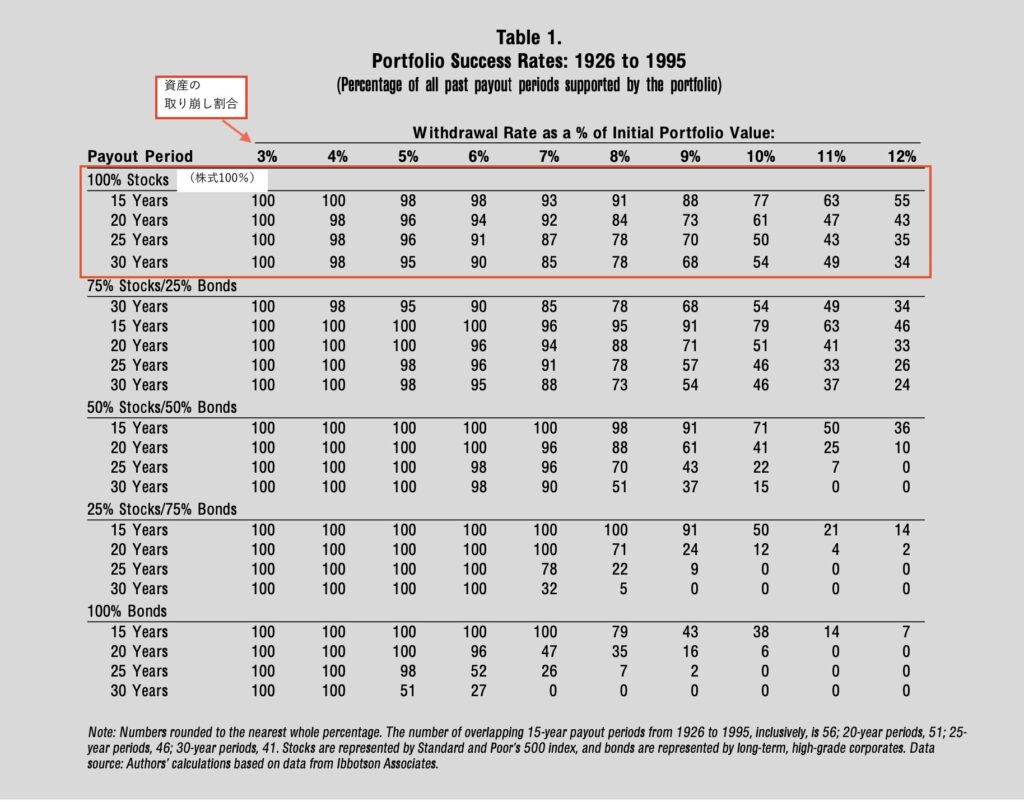

『トリニティスタディ』という投資の取り崩しに関する研究があります

この研究は、どのような資産配分で、どれくらいの割合取り崩すと

資産が減ってしまうかを調べたもの

この研究での有名な結論が

資産割合が 株式75% 債券25%なら

毎年4%ずつ取り崩しても資産はほとんど減らない

『トリニティスタディ』って?

トリニティ大学 3人の金融学教授による

『安全な引き出し率』を探るための論文

- 1926年〜1995年の間で算出

- 投資先は株式(Stocks)と債券(Bonds)

- 株式はアメリカのインデックス『S&P500』

- 資産から一定割合取り崩し(3%〜12%)

- 最長30年まで、資産が減る確率を算出

株式100%だと、3%取り崩しなら資産が減らない

株式75%債券25%だと、4%の取り崩しなら資産が減らない

という結果になっています

この結果から『投資信託4%取り崩しルール』という言葉が有名になっています

※トリニティスタディは過去のデータからの試算です 未来も同じ結果になるとは限りません

未来もトリニティスタディの結果が通じると仮定すると

株式100%のS&P500インデックスファンドを購入するのなら

3%ずつ取り崩せば資産が減らないことになります

これを活用して

手数料の小さい、S&P500インデックスファンド

例えば『eMAXIS Slim S&P500』『SBI・V・S&P500』などを購入し

3%ずつ取り崩せば、資産は減らず自由なお金が作れる

という手法です

3%取り崩して、税金が20.315%かかりますので

その分差し引きすると

500万円から3%取り崩すことで年12万円になります

『eMAXIS Slim S&P500』や『SBI・V・S&P500』を

500万円分購入し

毎年3%ずつ取り崩せば

理論上は年12万円となります

この方法の問題点は

まとめ

あくまで投資

運用結果によって金額の上下があることと

元本割れのリスクもあることをご承知の上で検討してください

| 内容 | 取得額 |

|---|---|

| iDeCoを活用 | 5万円〜8万円 |

| SBI・V・米国高配当を活用 | 投資額×2.18% |

| SBI・SPDR・S&P500高配当 | 投資額×3.30% |

| SBI・S・米国高配当を活用 | 投資額×3.06% |

| インデックスファンド3%取り崩し | 投資額×3% |

例1)

・iDeCo8万円(所得330〜694.9)

・『SBI・V・米国高配当』で残りを補填

iDeCoの出費 27.6万円

SBI・V・米国高配当購入額 184万円

投資額は合計で211万円

例2)

・iDeCo5万円(所得195〜329)

・『SBI・S・米国高配当』で残りを補填

iDeCoの出費 27.6万円

SBI・S・米国高配当購入額 229万円

投資額は合計256万円

例3)

・SBI・V・米国高配当のみ

購入額 550万円

このように、ご自身の状況に合わせて組み合わせで選ぶようになります

iDeCoでの節税額は、退職金の有無、受け取り方法、納税額の多寡で変わってきます

投資信託の購入額、分配利回りは時価です

状況によって日々上下するところにも注意です

とはいえ、金利0.1%の普通預金で月1万円手に入れようとするなら

資産1.2億円必要になります

資産が少なくても、可能性のある投資という手法は

私たち一般の会社員には、有効な選択肢になるんじゃないでしょうか

家計の処方箋はアフィリエイトで報酬を得ています

にほんブログ村

にほんブログ村のランキングに参加してます

クリックでのご協力、応援よろしくお願いします

コメント