老後生活の柱になる「老齢年金」

【老後の収入源】

多くの方にとって

会社を退職後の収入は年金だけになります

【年金制度は破綻しない】

「少子化で年金制度は破綻する!」という

セールストークを聞いたことありませんか?

銀行、保険営業のお馴染みトークですが

日本の年金制度が破綻する可能性は

極めて低いです

運営に赤字が出れば、税金からの補填

もしくは別の年金制度からお金を回してくることで維持されるからです

【制度は変わる】

しかしながら現行制度は変化していきます

現在の日本は少子高齢化社会

給付金額や年齢は徐々に悪化しています

年金は減るかもしれません

給付年齢が上がるかもしれません

それでも制度は破綻しません

制度破綻は国の信用を落とします

国は、想定できる未来に対しては

税金や制度変更を使って破綻回避をします

【試算は参考の数値、だけど】

今日計算する年金額はあくまで試算です

年金の減額や増額があるかもしれません

給付開始年齢が変わるかもしれません

それでも試算することはとても大事です

制度が破綻することは無く

極端な変更が行われるリスクは少なく

年金は老後収入の柱になるからです

(過去の受給年齢60→65歳への変更も

特別支給の老齢厚生年金を導入して

急な対応を避けました)

将来の年金試算に非常に便利!厚労省の「公的年金シミュレーター」

年金額の資産はどのように行うのか

1,ねんきんネットを使う

ねんきんネットにログインすると使える

「将来の年金額を試算する」を利用して試算できます

「将来の年金額を試算する」の難点が

・年収での計算ができない

・税金や社会保障費の試算が無い

40歳以降の方が使う上では便利なところもありますが

20代の方が、将来の試算をする目的で使うのには少し不便

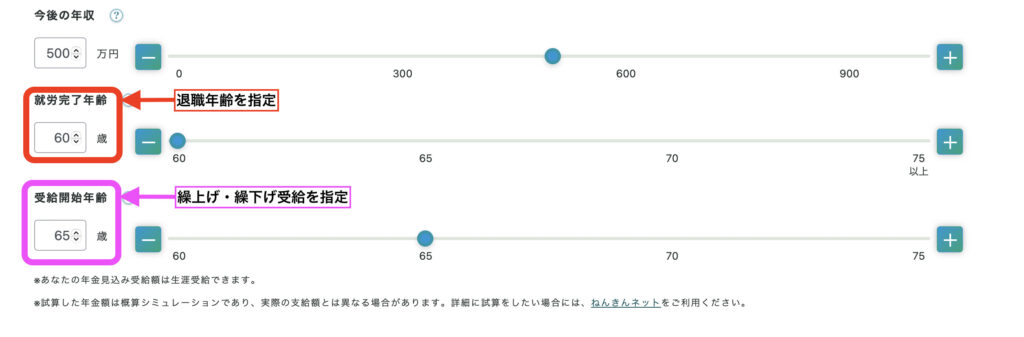

2,公的年金シミュレーターを使う

20代の方はこちらの利用がオススメ

5〜10分程度で試算できます

「公的年金シミュレーター」の特徴は

・年収で試算できる

・社会保障費や税金額も試算してくれる

・退職年齢を変えての試算が楽

・繰上げ、繰下げ需給の試算が楽

将来の予想をしたり

退職年齢を考えたりするのに向いています

厚生労働省が発行する「公的年金シミュレーター」

シミュレーターのここがすごい!

【退職年齢を上下しての計算ができる】

【繰上げ・繰下げ需給の計算ができる】

65歳〜75歳までの間で年金受給を遅らせると

受給額が増える制度

遅らせる月数×0.7%の増額で

増額は亡くなるまで続きます

【年金受給後の税金・社会保障費も計算できる】

年金の税金や社会保障費は

支給時に天引きされます

試算する年金額のほとんどは、天引き前の金額です

年金額が増えたり、働きながら年金受け取りすると

税額や社会保障費は増えます

年金を試算してみよう

薬剤師の年収で考えてみましょう

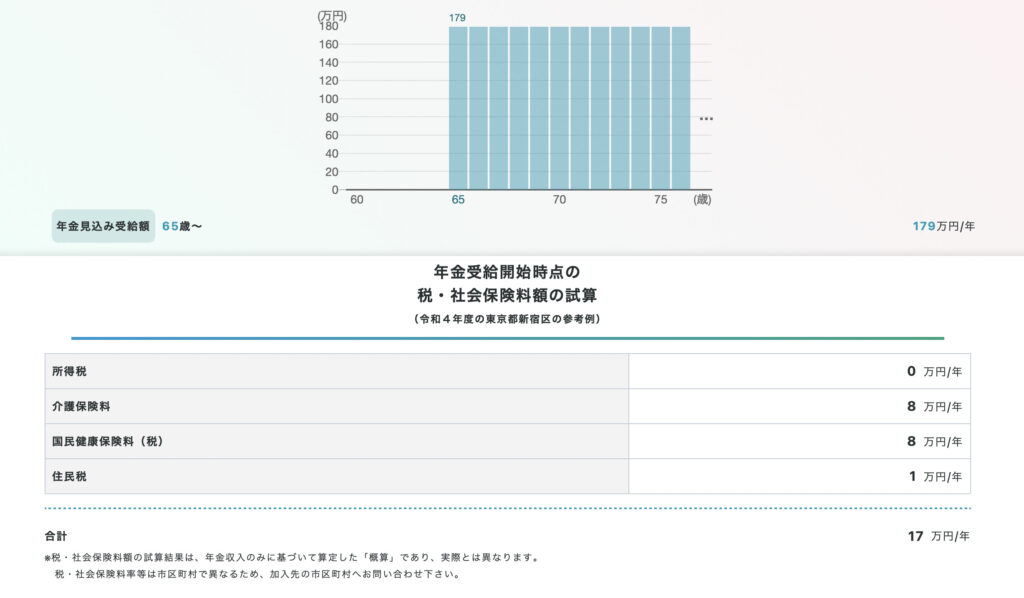

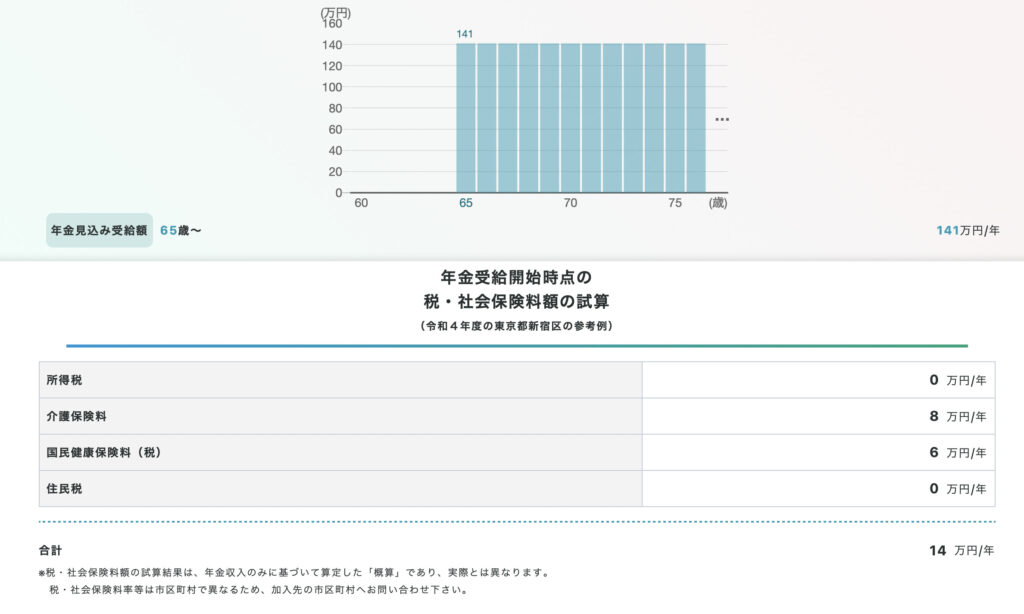

ライフプランA「60歳まで働く」

24歳就職〜60歳まで働く

65歳で年金受給開始

年収は下記で計算

24歳〜30歳 450万円

31歳〜35歳 500万円

36歳〜40歳 550万円

41歳〜60歳 600万円

手取り年金は・・162万円

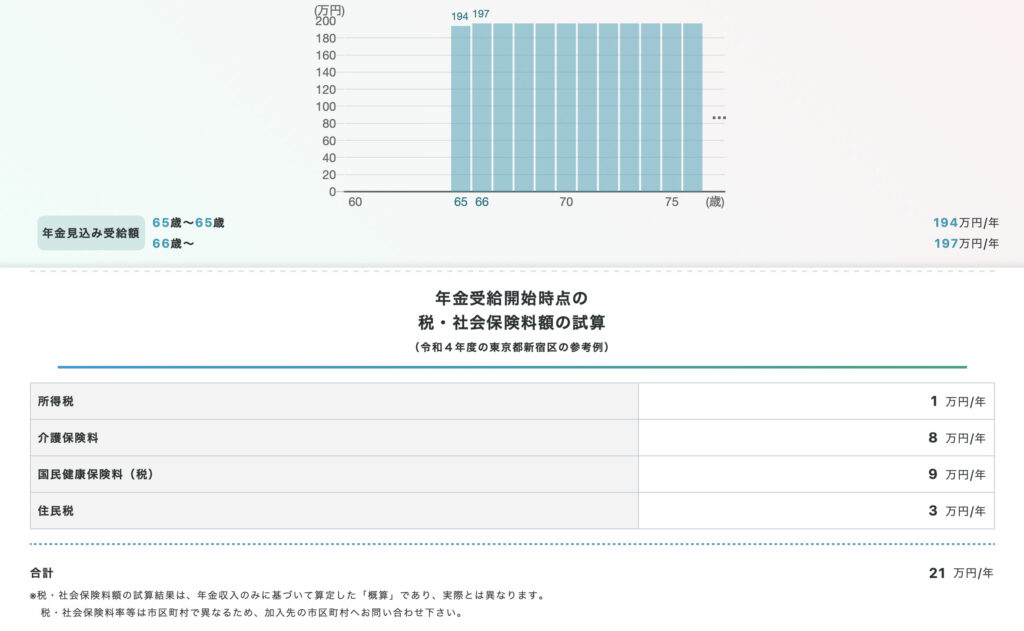

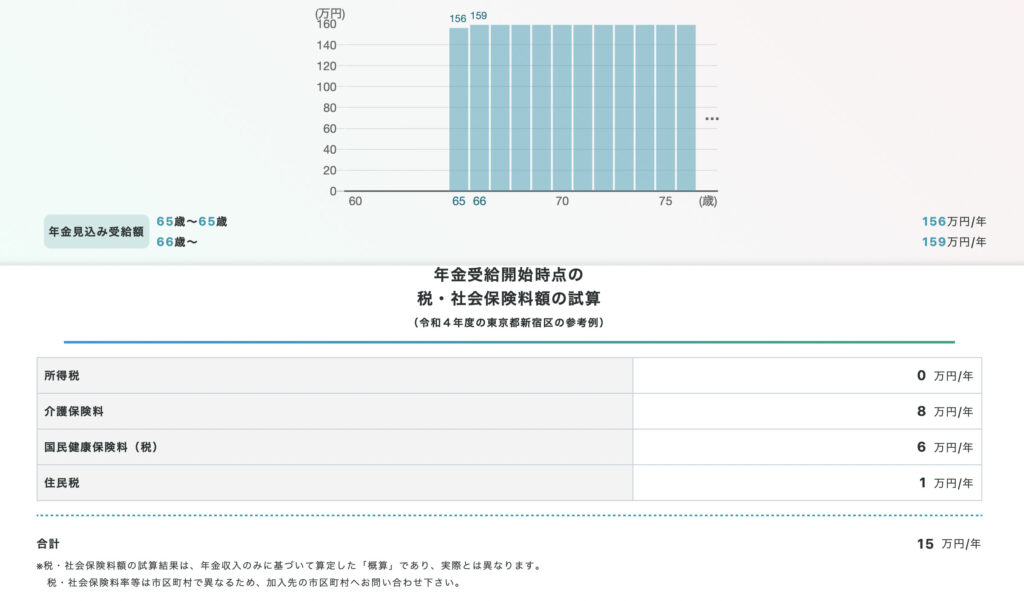

【退職年齢をずらす】

65歳まで働くとしましょう

61〜65歳は年収300万円とします

手取り年金は・・176万円

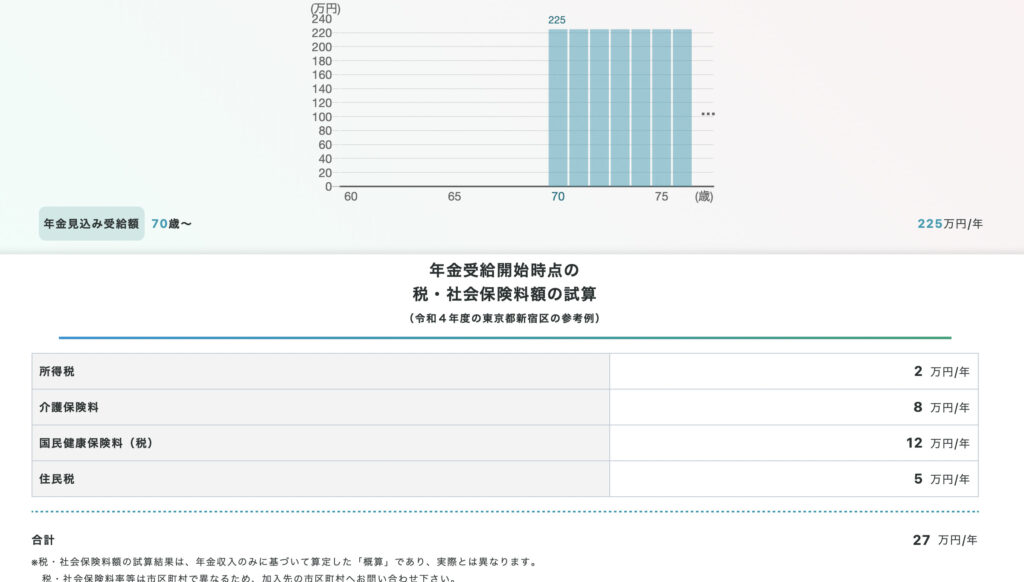

【受給年齢をずらす】

65歳まで働く&70歳から年金受給(繰下げ受給)にすると

手取り年金は・・・237万円

ライフプランB「途中10年間、育児する」

24歳〜30歳 450万円

31歳〜40歳 0円

41歳〜60歳 500万円

手取り年金は・・127万円

【退職年齢をずらす】

65歳まで働くとします

61〜65歳は年収300万円にすると

手取り年金は・・144万円

【受給年齢をずらす】

65歳まで働く&70歳から年金受給(繰下げ受給)にすると

手取り年金は・・・198万円

年金額の鍵は《 退職年齢 》

年金額を増やすなら

退職年齢を上げること

が重要です

プランAで考えてみましょう

60歳退職で162万円

→65歳退職で176万円

年間14万円も増額されます

プランBでも

127万円→144万円

年間17万円の増額です

単純に年金額を増やす効果としても

退職年齢を上げるのは効果大!

そして、退職年齢を上げると

繰下げ受給しやすくなります

繰下げ受給は受取年齢先延ばし制度

5年で+42% 10年で+84%

伸ばした月×0.7%の年金が増額されます

給与がある間は、年金なくても生活できます

繰下げ受給を使えば

老後資金作りは少なくて済みます

長く働く&繰下げ受給

をうまく使う事で

老後資金作りが簡単になるんです

年金を元に老後生活費を考えよう

老後資金 ≧(支出−年金)×(寿命−退職年齢)

この式を活用して

老後資金を試算してみましょう

【老後資金いくら?】

- プランAの夫、プランBの妻

- 寿命は少し長めに90歳

(夫婦ともに) - 支出は454.8万円/年

(生命保険文化センターより引用)

退職年齢60歳なら

{454.8万円−(162万円+127万円)}×(90歳−60歳)

=4974万円

退職年齢65歳なら

{454.8万円−(176万円+144万円)}×(90歳−65歳)

=3370万円

退職年齢65歳+5年の繰下げ受給

2274万円(5年分の生活費)+{454.8万円−(237万円+198万円)}×(90歳−70歳)

=2670万円

長く働き、繰下げ受給を活用することで

一人約2500万円必要だった老後資金が

半分近くの1335万円に減るんです

「仕事を続けてもいい」と言う方は

退職年齢も含めて、老後を検討しましょう

大きなハードルに感じた老後資金作りが

乗り越えやすくなります

にほんブログ村

にほんブログ村のランキングに参加してます

クリックでのご協力、応援よろしくお願いします

コメント