個人向け国債は近年、金利上昇の波を受けて再注目、人気が出始めています

個人向け国債は

これらの特徴から、リスクの無い資産、安全資産として利用されることが多い投資先です

個人向け国債が安全資産として使える理由の一つに『中途換金(途中解約)』があります

満期まで保有で元本保証だとしても、途中で解約できないとなれば利用価値がぐっと下がります

急な出費への対応のために円預金を確保しないといけなくなります

それなら解約できて円預金よりも金利の高い、定期預金を活用した方が良くなるでしょう

個人向け国債なら、購入1年後からいつでも中途換金が可能です

満期前に急にお金が必要になった時にも、個人向け国債なら解約ができます

今回はその『中途換金』をピックアップ

中途換金時のルールと注意事項

そしてSBI証券で中途換金する方法を紹介します

個人向け国債について復習

日本が発行する債券『国債』のうち、中途解約ができるのが個人向け国債

個人向け国債の特徴

- 元本保証

- 換金性:1年は中途換金不可、以降は中途換金可能

- 利回り:金利は定期預金より高い

- 安全性:円預金と同等以上の安全性

株式と比べると利回りは小さいですが、銀行の円預金より利回り高めです

物価上昇率よりは下になるので、個人向け国債はあくまで”『資産全体を安定させる役割』”の安全資産として活用します(安全資産は利回り低めでも、元本保証や換金性が重要です)

個人向け国債の種類

商品設計は金利と満期によって、以下の3種類があります

金利:『固定型』と『変動型』

満期:『10年』と『5年』と『3年』

個人向け国債は、元本保証で中途換金が可能な、優秀な安全資産の一つです

資産運用の中では、増やすための資産ではなく、資産全体で見て安定させる役割を持っています

定期預金と迷ってる方に是非

個人向け国債 中途換金のルール

- 購入後1年間は換金できない

- 換金時に直近2回(前回と前々回)の利息が引かれる

- 換金には3営業日かかる

1 購入後1年間は換金できない(ロックアップ期間)

個人向け国債は、購入して1年間(ロックアップ期間)は固定・変動いずれも中途換金できません

1年以内に使うお金や月々の支払いに使われるお金、生活防衛資金など緊急時用のお金に関しては預金で持つようにしましょう

・購入時期の分散という『小技』

たとえば、300万円の生活防衛資金を個人向け国債で持ちたい場合

購入タイミングを半年ごと、購入額を100万円ずつ 計3回に分けて購入するという方法がありますこれにより、常に100万円が手元にあるor換金可能で維持できるため、いざという時の資金枯渇リスクを避けられます

2 換金時に直近2回の利息が引かれる

個人向け国債は、換金の手数料はありませんが、満期前の中途換金時には

“直近2回分の利息が引かれます“

購入1年で換金した場合、もらった利息をそのまま還すことになります

中途換金で引かれる利息の額は、財務省の公式ホームページでも計算できます

後述しますが、SBI証券なら売却前の確認時に受け取り金額を見ることができます

売却額-受渡金額=直近2回分の利息 です

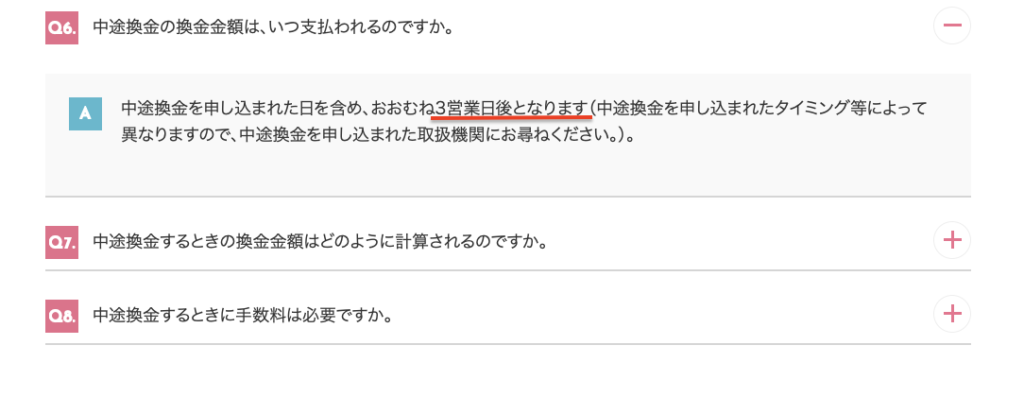

3 換金には3営業日かかる

換金は即時対応とはいきません

だいたい3営業日かかります

たとえば、平日の月曜日に換金依頼します

その週に祝日がなければ水曜日中に完了予定

金曜日に換金依頼したら、翌週火曜日に完了予定となります

個人向け国債 中途換金すると、どれくらい”損”する?

中途換金の受取額計算

個人向け国債の中途換金は

直近2回分の利息を差し引いて換金されます

中途換金額=換金額−直近2回分の利子相当額

利子を受け取る際に約20%の税金が引かれていますが、中途換金時に差し引かれる2回分の利子も税引後で計算されるため、最終的に受け取る換金額は支払った元本と一致します

1 個人向け国債を単体で見ると

1年間は換金できませんので、1年後に換金で考えてみます

直近2回分の利息が差し引かれますので、購入1年後の中途換金は

受け取り利息−支払い利息=0円

元本そのまま還ってくる計算です

つまり、個人向け国債を単体で見たら損しない というわけです

2 円預金との比較シミュレーション

単体で損をしないとはいえ、国債を買う分のお金を銀行に預けていたら、預金利息がつきますよね

円預金だったら貰えた利息と比較して、実質どれくらい損なのか見てみましょう

個人向け国債1万円分を購入して1年後に売却したら

三菱UFJ銀行に預けてた場合→10020円

個人向け国債を購入してた場合→10000円

1年後の売却なら[20円分 個人向け国債は実質”損”]です

2年後に売却したらどうでしょうか?

三菱UFJ銀行に預けてた場合→10040.04円

個人向け国債を購入してた場合→10065円

2年後の売却なら[25円分 個人向け国債は実質”得”]です

国債の金利によってどの程度得するかは変わりますが、現状なら2年以上保持で個人向け国債の方が得になります

個人向け国債 換金の注意点

換金は購入した金融機関で

購入した金融機関で売却できます

SBI証券で買った個人向け国債は、SBI証券で換金することになります

三菱UFJ銀行で買った個人向け国債をみずほ銀行で売却する ということはできないので気をつけましょう

換金までには約3営業日

どこの金融機関でも、換金までには約3営業日かかります

即日お金が必要というときに対応できないので注意が必要です

国債を買ったら預金口座が空っぽ という事態にならないように気をつけましょう

購入額の一部だけ換金もできる

換金に関して、購入額の一部だけを売却することもできます

たとえば100万円分購入していて、1万円分を中途換金するなど できます

金額は1万円単位です

キャンペーンや特典が消える可能性も

個人向け国債の購入キャンペーンなどが開催されている場合、中途換金でキャンペーン対象から外れる可能性があります

キャンペーンを利用する際には『注意事項』の確認をお忘れなく

SBI証券が開催してる個人向け国債のキャンペーン

【個人向け国債デビューキャンペーン】

個人向け国債の購入初回に限り、購入額に応じてキャッシュバックがもらえる非常にありがたいキャンペーンです

期間限定としつつも、直近1年間は毎月開催されています

この、個人向け国債デビューキャンペーン 中途換金に関する制限がありません

キャンペーンでもらえるキャッシュバックは、中途換金しても手元に残ります

換金してもしなくても非常にお得なキャンペーンなので、活用おすすめです

SBI証券で個人向け国債を買うには口座開設が必要です

↓口座開設はこちらのバナーからどうぞ↓

SBI証券で個人向け国債を換金する方法

ここでは、私が個人向け国債を購入している金融機関

SBI証券

での、個人向け国債売却手順を紹介します

<換金手順>

- SBI証券ホームページからログイン

- 売却情報の入力と概算受渡金額の確認

- 内容確認と注文発注

① SBI証券ホームページからログイン

【債券】→【保有銘柄】→【売却】

メニューから【債券】を選択し、続いて【保有銘柄】ページへ進み、対象銘柄の【売却】ボタンをクリックします

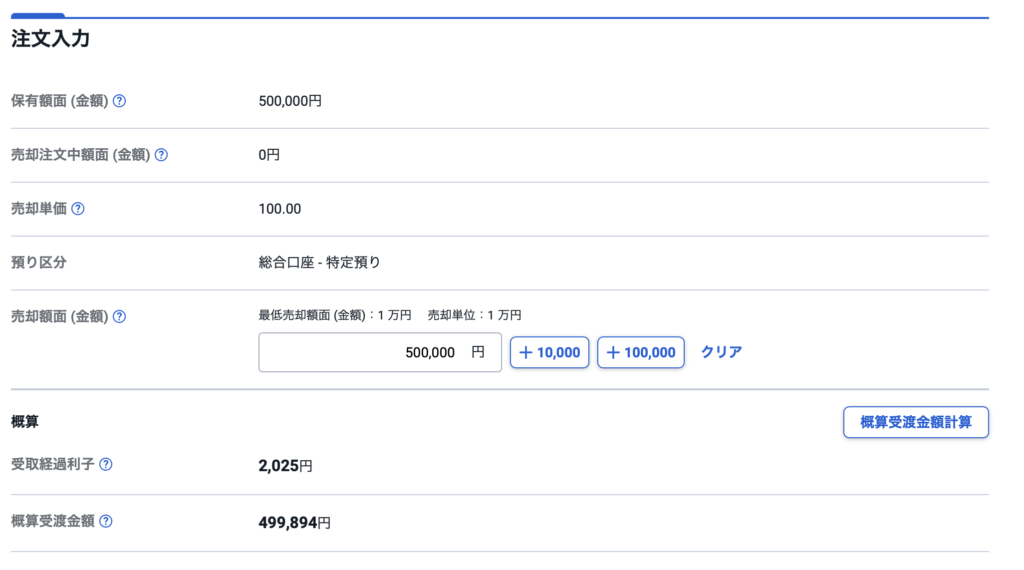

② 売却情報の入力と概算受渡金額の確認

【約定予定日をチェック】→【売却金額入力】→【概算受渡金額計算】

有額面を確認し、売却したい金額(1万円単位)を入力します。 「概算受渡金額計算」ボタンを押して、実際に受け取れる金額を確認します

ここで表示される金額が、利息相当額が差し引かれた後の、最終的な受け取り金額です

注:保有額面以上の金額を入力した場合、概算受渡金額計算が押せません

③ 内容確認と注文発注

【概算額のチェック】→【内容問題なければ注文発注】

表示された概算額(約定予定日や受渡金額)に問題がなければ、内容を最終確認し、注文を発注します

中途換金を避けるための工夫

生活費は別財布(口座)に分ける

資産を財布分けしましょう

①生活費系の財布(口座)

毎月の支払いが必要なお金を置く財布

クレジットカードの支払い、水道光熱費、家賃、ローンなど

日々の支出に使う財布です

②生活防衛資金の財布(口座)

いざという時に使うお金を置いておく財布

失職、大病、災害など

トラブルにあった際に使うお金を置いておく財布です

これを個人向け国債で管理する場合には、数回に分けて購入する必要があります

③老後のための財布(口座)

老後資金のための財布です

基本は運用、株式投資や投資信託などで資産運用をして増やしていきます

仕事を辞めるまでは使わず維持する財布なので、長期間の運用が可能です

個人向け国債は、資産運用の中では安全資産の役割です

取り入れることで資産全体のリスクを下げてくれます(リターンも下がる)

短期資金には『固定3年』の活用を

中途換金すると2回分の利息が回収されるため、極力満期までもちたいですよね

もし近い将来に使うお金があって、少しでも利回りよく運用したいなら、『固定3年』の活用をお勧めします

利回り固定ですが運用が短期間なので、市場の金利が上がってもリスクは最小で抑えられます

満期日が短いですので、短期間だけ運用したいという方にお勧めです

教育費など、「いつ、いくらの支出が必要」とわかっている資金の置き場に向きます

資産運用や長期運用には『変動10年』

長期間での運用は『変動10年』がおすすめです

『変動10年』なら満期日が10年と長いため、満期ごとの国債買い直し頻度が少なくて済みます

そして、世の中の金利変動に合わせて金利が変わってくれる点もポイント!

将来の金利予測ってプロにも難しいし外すところなんですが、変動10年なら将来予測も必要なし

市場金利に沿って上げ下げされます(現在は下がる余地がほとんどありません)

私たちのような、投資初心者や投資に時間をかけられない方に向いた国債でもあるんです

固定が良いか変動が良いかの判断材料に

中途換金は”最後の手段”

個人向け国債の中途換金は元本保証です

名目上では損することはありません

とはいえ直近2回分の利息相当額が差し引かれるため、どうしようもなくなったときの最後の手段と捉えておきましょう

頻繁に引き出したり売却するのに個人向け国債は向いていません

短期でも長期でも、満期まで保有すること前提のお金で運用しましょう

個人向け国債は、基本的に長期運用の安全資産枠 資産全体のリスク下げる役割として活用します

ご自身の資産全体を一度見ていただいて、リスク取りすぎていたら個人向け国債の組み込みを考えてみてはいかがでしょうか

時々は資産のリスクチェックをしましょう

にほんブログ村

にほんブログ村のランキングに参加してます

クリックでのご協力、応援よろしくお願いします

『家計の処方箋』はアフィリエイトで報酬を得ています

コメント