【個人向け国債の解説はこちら】

【SBI証券、楽天証券で個人向け国債を買う方法】

【個人向け国債の活用方法】

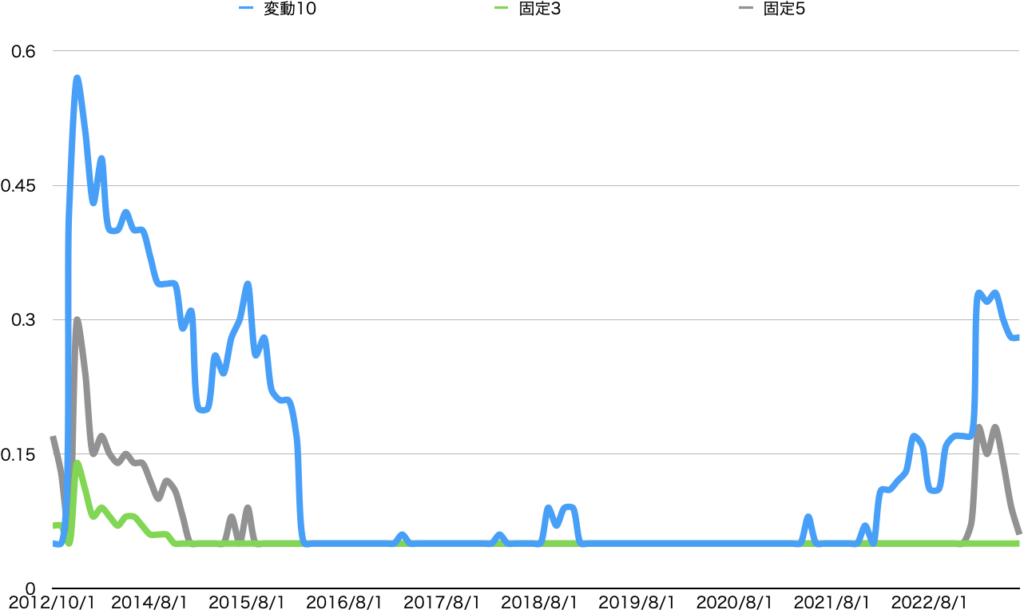

個人向け国債は3種類

【固定3年】

3年で満期、金利固定

個人向け国債の中で金利は最も低い

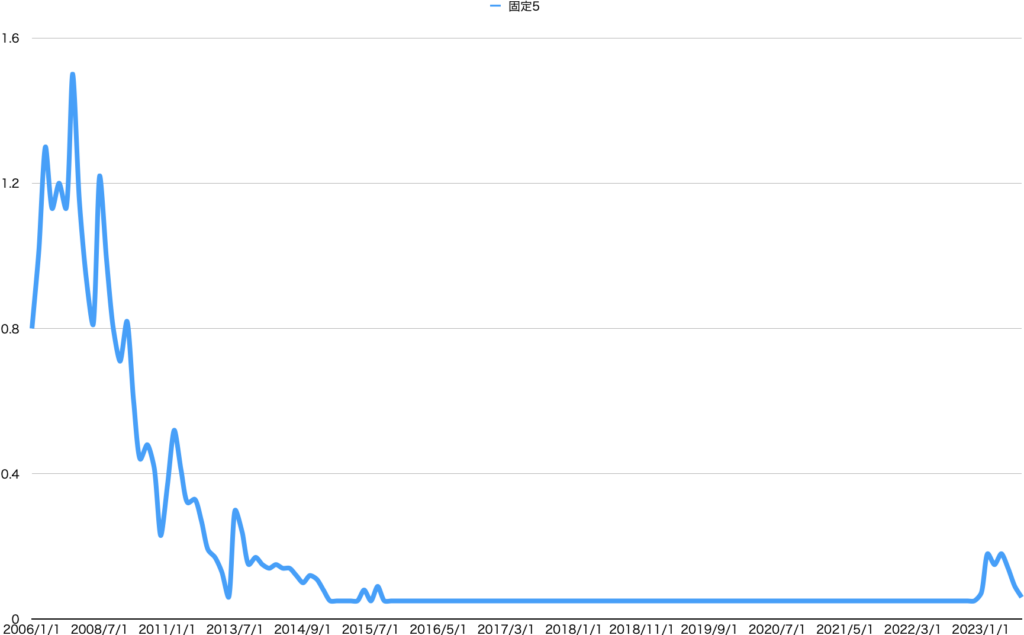

【固定5年】

5年で満期、金利固定

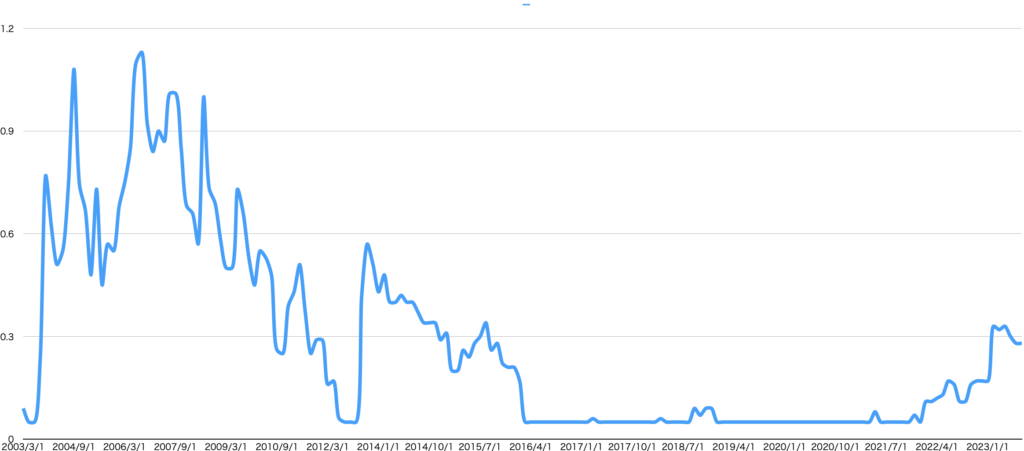

【変動10年】

10年で満期、金利6ヶ月ごと変動

個人向け国債の中で金利は最も高い

固定3年

3年という短期で満期を迎える性質上

「固定3年」の金利は低めです

この10年ほどの推移を見ても、最大が0.3%台

早くに最小値の0.05%へ下がり、現在まで変わっていません

固定5年

固定金利を希望なら「固定5年」は選択肢の一つ

金融緩和局面では変動10年より有利なこともあります

とはいえ、過去のチャート見ながら購入タイミングを考えるのは簡単ですが

未来を予想して買うのは至難の業です

変動10年

「変動10年」はその時の金利に応じて、金利上昇・下落をする個人向け国債です

半年ごとに金利が変わります

その性質上、固定金利が0.05%の時なら、無条件で「変動10年」が有利

金融緩和状態から金融引き締め状態に移る時にも「変動10年」は有利です

「個人向け国債」こんな風に活用

貯金の代わりに使う

銀行の金利が0.2%未満なら

貯金の代わりに個人向け国債を買うと良いかもしれません

個人向け国債は1年の資金拘束があるものの

元本保証です

満期まで持ってもよし

途中必要になったら売り払ってもよし

定期預金の代わりにできる存在です

資産配分の一つに使う

資産の増減を緩やかにしたいなら

資産の一部を個人向け国債に変えるのも手です

株や債権は値動きがあり、資産価値は日々増えたり減ったりします

個人向け国債は資産価値が減りません

そして円預金よりも利回りが良いことが多いです

資産配分の一つとして

無リスク資産の個人向け国債を活用するのも良いですね

生活防衛資金の置き場に使う

生活防衛資金とは

病気や怪我で働けなくなった時

職場が倒産した時など、定期収入が途絶えた時に備えたお金です

できれば1年程度、収入無しでも生活できる金額が理想です

これを個人向け国債に置き換えるのも良いでしょう

購入後1年間の資金拘束がありますが

そこを越えられれば、資金置き場に使えます

個人向け国債は

3日程度で中途換金でき、元本保証、円預金より金利が高めです

生活防衛資金は、まとまったお金をいっぺんに使うためのものではなく

1年間でユルユルと消費するタイプの資金です

今買うなら「変動10年」

現在は固定金利が底辺の0.05%付近

そして変動金利は徐々に上昇しています

固定金利が0.05%の間は

変動10年一択!

金利が上がっていく局面では

変動10年が有利

金融緩和状態から、緩和をゆるめる時

もしくは金融引き締めを行う時には変動10年が強みを発揮します

金融引き締めはインフレ時に起こりやすいので

物価上昇気味の現在は変動10年が有利です

「固定」を買うタイミングは?

金利が下落局面では

「固定5年」が有利になります

金融引き締め状況から金融緩和へ進むとき

金利は下がります

インフレを金融引き締めで抑え込んだ後

物価が安定したら金融緩和を再開することが多く

その際は「固定」が有利になります

金融引き締め→金融緩和=固定有利

ちなみに現在はこれでもかというくらい金融緩和してるので

金利は最低の0.05%

これ以上下げようがないので、今は「固定」が不利です

今の日本の状況考えると

「固定」を考える時はだいぶ先になりそうですね

個人向け国債の購入はSBI証券がおすすめ

SBI証券では継続して「個人向け国債購入キャンペーン」を開催中

50万円以上の購入でキャッシュバック!

購入にはまず、証券口座の開設が必要です

口座開設はこちらから

にほんブログ村

にほんブログ村のランキングに参加してます

クリックでのご協力、応援よろしくお願いします

コメント