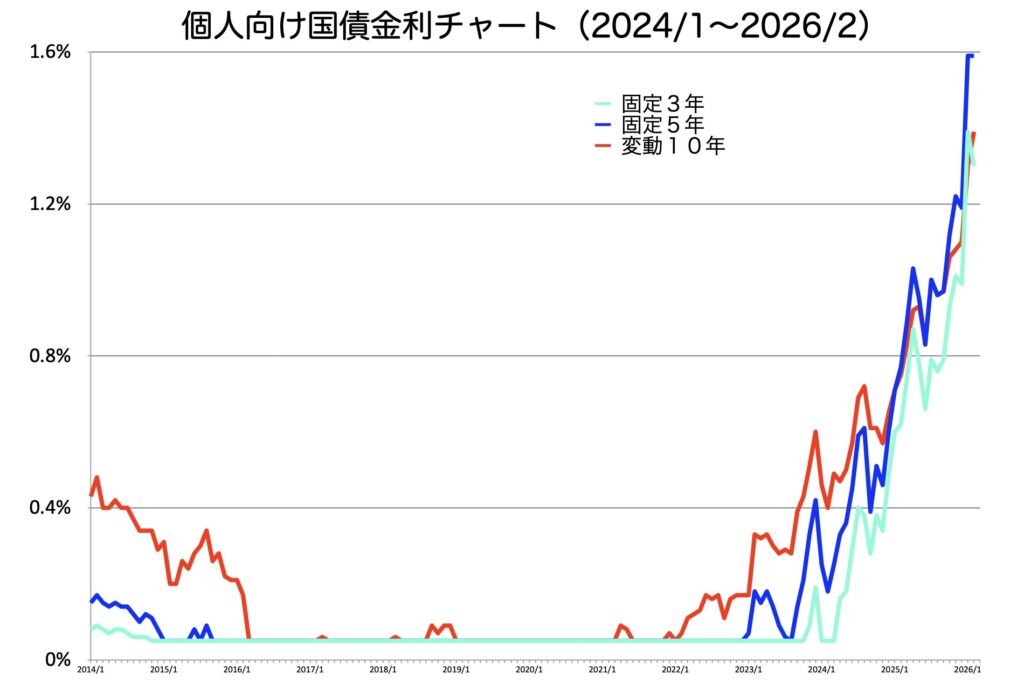

2014年1月から2026年1月までの、個人向け国債金利をグラフにしました

3種類の個人向け国債

固定3年、固定5年、変動10年

これら毎月の金利をプロットしました

元情報は財務省ホームページ『発行額の推移』

2014年1月-2026年1月までの金利《最大・最小》

一番金利が高かったのは

2026年1月 固定5年 1.59%

一番低い金利は、最低保障の0.05%

固定3年の最大金利は 2026年1月 1.30%

固定5年の最大金利は 2026年1月の1.59%

変動10年の最大金利は 2026年1月の1.39%

個人向け国債の金利

個人向け国債の金利は毎月変動です

金利表記は小数点第2位まで(◯.◯◯)

最低値は『0.05%』

金利は

・変動10年 『基準金利×0.66』

・固定5年 『基準金利-0.05%』

・固定3年. 『基準金利-0.03%』

市場で売買されてる固定利付国債の金額を元に計算したのが基準金利です

正確な情報はこちら↓

【変動10年】

利子計算期間の開始日の前月までの最後に行われた、10年固定利付国債の入札(初回利子については募集期間開始日までの最後に行われた入札)における平均落札価格を基に計算される複利利回り(小数点以下第3位を四捨五入し、0.01%刻み)の値【固定5年】

募集期間開始日の2営業日前において、市場実勢利回りを基に計算した期間5年の固定利付国債の想定利回り【固定3年】

https://www.mof.go.jp/jgbs/individual/kojinmuke/main/qa/answer_qc.html#qa-kinri

募集期間開始日の2営業日前(10年固定利付国債入札日)において、市場実勢利回りを基に計算した期間3年の固定利付国債の想定利回り

10年固定利付国債の金額と推移はSBI証券で見ることができます

現在の国債利回りはこちら

金利を左右する『日本銀行』

物価の安定と2%の「物価安定の目標」

日本銀行法(外部サイトへのリンク)では、日本銀行の金融政策の理念を「物価の安定を図ることを通じて国民経済の健全な発展に資すること」としています。

物価の安定が大切なのは、それがあらゆる経済活動や国民経済の基盤となるからです。

市場経済においては、個人や企業はモノやサービスの価格を手がかりにして、消費や投資を行うかどうかを決めています。物価が大きく変動すると、個々の価格をシグナルとして個人や企業が判断を行うことが難しくなり、効率的な資源配分が行われなくなります。また、物価の変動は所得配分にゆがみをもたらします。こうした点を踏まえ、日本銀行は、2013年1月に、「物価安定の目標」を消費者物価の前年比上昇率2%と定め、これをできるだけ早期に実現するという約束をしています。

https://www.boj.or.jp/mopo/outline/index.htm

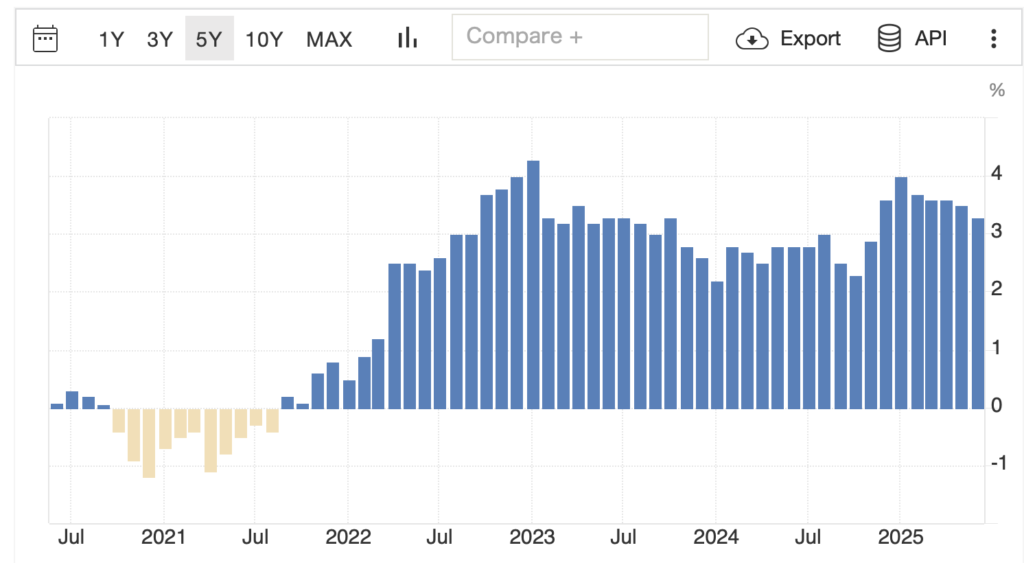

長期のデフレに苦しみ続けた日本ですが、2022年の中旬から一気にインフレ率が上昇しました

下の図は日本のインフレ率推移です(日本のインフレ率『TRADING ECONOMICS』より)

一方、こちらは日本国債10年のチャート

日本銀行のイベントを入れてみると

2023年4月に総裁交代もありました

その時は国債金利がガクッと落ちてます

日本銀行は、物価上昇率を安定的に2%になることを目指し、金融政策を行います

金融政策とは、日本国債の金利操作です

直接金利を変えることはできないので、日本銀行は国債を買い付ける量を増やしたり減らしたりすることで、国債の価格を変動させます

その結果、国債の利回り、つまり金利が上下します

2022年12月に、長期金利を0.25%から0.5%に引き上げるとアナウンスがありました

今までバリバリと日本国債を買って金利が0.25%を超えないようにしていたのを、買う量控えて0.5%を超えない程度に変更するという声明です

この声明が出たことで、金利は一気に上昇しました

2023年7月には、長期金利を1%まで変動可と決定しました

その結果、0.5%で止まっていた金利が徐々に上昇、1%まで上がることとなります

2024年3月には、マイナス金利解除とイールドカーブコントロール廃止が決定されました

長期金利の上限を撤廃したため、日本国債10年の金利は自由に変動することとなります

このように、日本銀行の施策によって金利は変わっていきます

日本国債10年は、以前はイールドカーブコントロールによって上限が設定されていましたが、現在は上限なく変動しています

代わりに現在の日本銀行がコントロールするのは、短期金利(無担保コール翌日物レート)です

固定と変動、どっちがいいか?金利で考えてみる

基本的なこととして

- 短期の国債より長期の国債の方が利回りが良い

- 将来の金利が上がるなら変動金利が良い

- 将来の金利が下がるなら固定金利が良い

- 市場金利は将来の金利を見据えた数値

超重要なこととして

将来の金利はわからない

著名なエコノミストでも、将来どのくらいの金利になるのか、上がるのか下がるのかを正確に当てるのは困難です(多分不可能)

物価上昇率、景気動向、外国の情勢、為替

いろんなことを総合的に考えて日本銀行は政策金利を決定します

政策金利によって市場の金利も変わります

変わりますが、国債の金利がいくらになるのかは市場次第 不透明です わからないんです

政策金利(無担保コール翌日物)も固定にはならず、多少上下します

「今買うなら固定と変動 どっちがいい?」

この質問は、将来の金利が上がる?下がる?と聞いているようなもの

これを当てるのは至難の業です

なので今回は、私はこう考えてますよ という与太話です

適当に読み流してもらえたらと思います

市場がどう思ってるのか予想してみる

2026年1月の個人向け国債金利は

固定5年 1.59%

変動10年 1.39%

固定5年の方が高くなっています

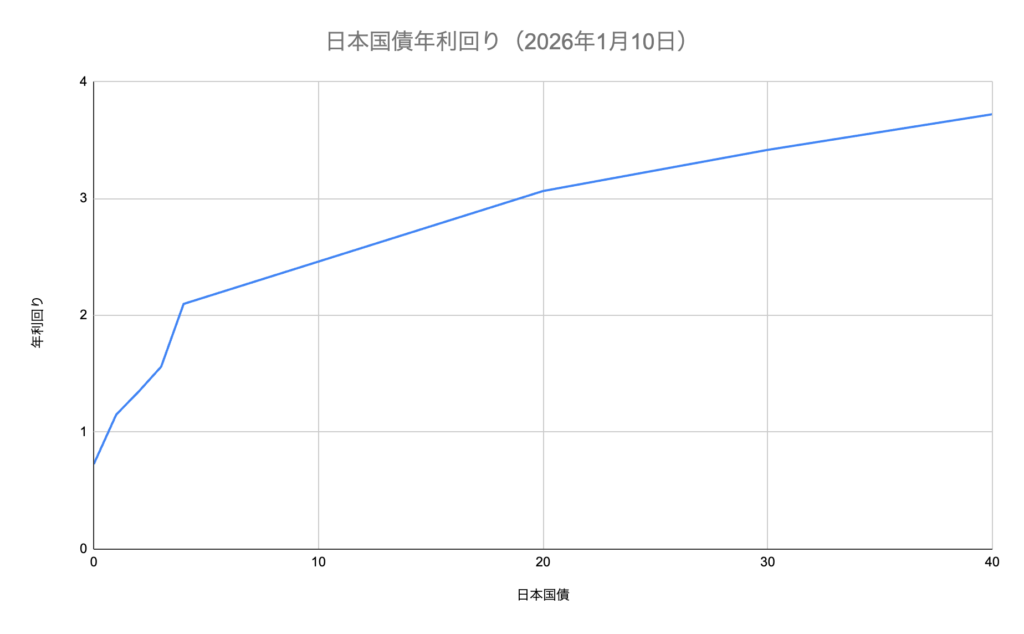

日本国債市場金利は、

5年:1.561%(2026年1月10日)

10年:2.098%(2026年1月10日)

長期の金利の方が高い傾向なので、市場は金利が下がるとは考えていないと考えます

無担保コールレート翌日物が0.727%(2026年1月9日)

短期では急な上昇ですが、5年以降ではほぼ直線で利回りが上昇しています

市場はこう考えてる(と思う)

- 政策金利は短期では上昇

- 長期では緩やかに上昇もしくは維持

- 植田総裁の間は、中立金利(1〜2.5%)での推移

金利が上がる要因を考えてみる

- インフレ(物価上昇)

- 海外の戦争勃発、もしくは激化

- 中東、ロシアとの不和

- 関税戦争(日本が上げない場合を除く)

- 少子化

- 不動産バブル

- 持続的な賃上げ

- 最低賃金の上昇

- 税率低下

- 円安

- 好景気

- 減税

金利が下がる要因を考えてみる

- デフレ

- 貿易の自由化

- 高齢者の社会参画増加

- 女性の社会参画増加

- 賃金上がらない

- 景気停滞

- 増税

結論『やっぱり変動がマルいのでは』

現環境では圧倒的に固定5年がお得で有利ですが

私は変動10年をオススメします

【金利面では固定が有利】

変動10年にくらべ、固定5年は利回りが上がりやすい計算方法です

(変動は金利-0.66、固定は金利-0.05)

同じ市場金利になった場合、固定5年の方が利回りが良くなります

【期間で考えても固定が有利】

投資期間が短いほど、お金の流動性が上がり自由度が増えます

満期まで持つこと前提なら、固定5年の方が自由度が高いです

5年後にもっと利回りのいい商品へ切り替えることもできますし、再度固定5年を買ってもいいわけです

【それでも変動がおすすめな理由】

- 10年間放置ができる

- 世の中に合わせてくれる

- 変動と固定の金利差は微々たるもの

【10年間放置できる】

国債の買い直し、買い替えの頻度が固定と比べ少なくできます

資産運用というより、安全資産の保管的意味合いの強い個人向け国債です

貯金の代わりにという方もいらっしゃると思います

貯金なら、できるだけ手間がかからない方が良いですよね

【世の中に合わせてくれる】

市場金利が上昇したら、半年ほどのタイムラグを持って金利が上昇します

こちらが考えたり買い替えたりする必要がないというのは、とても楽です

手間が少なくて済むのが変動10年の強い推しポイントです

【金利差は微々】

現状のところ、金利差は微々たる物、誤差です

金利が下がることがなければ、変動と固定の金利差はほぼ無い状況が続きます

現状の政策金利は多少上がったとはいえ低水準 金利が下がるリスクは少なそうに見えます

大金で運用する場合は誤差とはいえませんが、私たちの購入額からは目をつぶっても良い金額だと考えます

みなさまはどう思われますか?

にほんブログ村

にほんブログ村のランキングに参加してます

クリックでのご協力、応援よろしくお願いします

『家計の処方箋』はアフィリエイトで報酬を得ています

コメント