楽天銀行

最近話題のJRE BANK

これら銀行を使い始めると目に入ってくる高金利預金

楽天エクステ預金

普通預金よりも高い金利なので

利用を検討する方もいると思います

『金利だけで使うのは、ちょっと待った!』

楽天エクステ預金は仕組預金の一つ

高金利ではありますが、少し変わった仕組みが組み合わさっています

仕組預金は普通の円預金と違って、ちょっと複雑仕様なんです

知らないで始めてしまうと、ある日困ってしまう可能性も

今回はそんな楽天エクステ預金

これらを解説していきます

『楽天エクステ預金』って?

楽天エクステ預金は、仕組預金のひとつ

仕組預金とは、円預金に投資をプラスした投資商品のひとつ

こういった特徴があります

【仕組預金のもっと詳しい解説はこちら】

そして仕組預金のひとつ

『楽天エクステ預金』の特徴は

『楽天エクステ預金』最大の特徴は

銀行判断による満期日の変動

市場金利によって、銀行は満期日を延長する事ができます

1年満期になるかもしれないし

5年かもしれない

15年になるかもしれません

満期日を決めるのは銀行側です

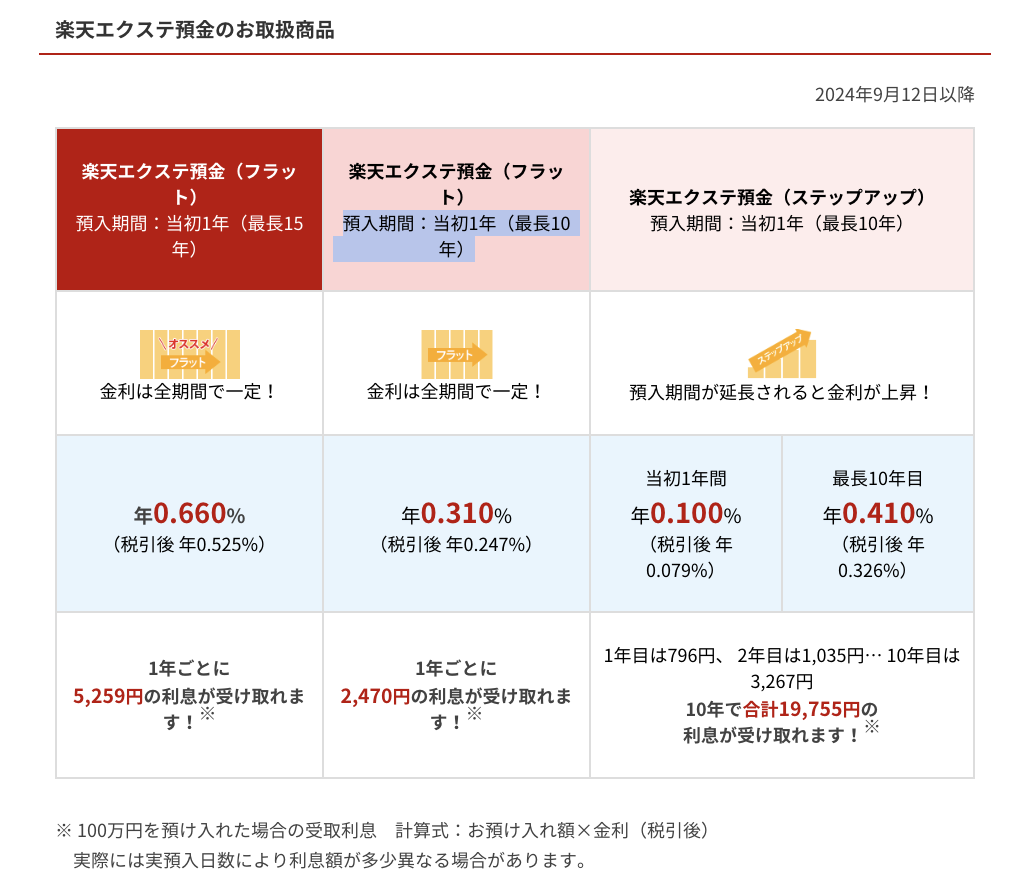

楽天エクステ預金の種類

【楽天エクステ預金(フラット)最長15年】

満期日 1年〜最長15年

金利は高め

満期日は長く、最長15年まで延長されます

エクステ預金の中で、最も満期日が長いです

その分金利が高いのがこのプランですね

金利は全期間で一定です

【楽天エクステ預金(フラット)最長10年】

満期日 1年〜最長10年

15年より金利は低く

普通預金より金利が高いという商品

金利は全期間で一定です

【楽天エクステ預金(ステップアップ)】

満期日 1年〜最長10年

預け入れが長いほど、金利が上がっていくというプランです

最初は普通預金レベルの金利から始まり

徐々に金利が上がっていきます

金利は変動しますが

契約時の変動率は変わりません

2024年9月の金利はこんな感じです

『楽天エクステ預金』どんな時、お得?

今回の『得をする』状態は

エクステ預金の金利>安全資産の金利

この状況のことです

楽天エクステ預金は元本保証の仕組預金

元本割れをすることはありません

利息は最初に設定された利回りで

満期日が変動すると言う仕様です

今回では、リスクがほとんどない金融商品

普通預金や個人向け国債よりも、利回りが高い状況を

『得をする』状態と呼びます

どんな時にお得?

- 市場金利が下がると思われる時

- 市場金利が実際下がった年

に、期間限定でお得になりやすいです

(必ずでは無いので注意)

ただし、金利が下がる(下がっていく)と楽天銀行が判断したら

楽天エクステ預金は満期を早めるでしょう

判断した年で満期となり

お得な金利が受け取れる期間はその年だけとなると思われます

金利がいつ下がるかは、誰にもわかりません

予想するなら、自身で景況感や物価動向を想像する他ありません

(将来の金利を当てられる人がいたら億万長者になれるでしょう)

安全資産の金利

市場の金利を考えます

私たちが関われる金利のうち、リスクほぼ無しのものはこの2つ

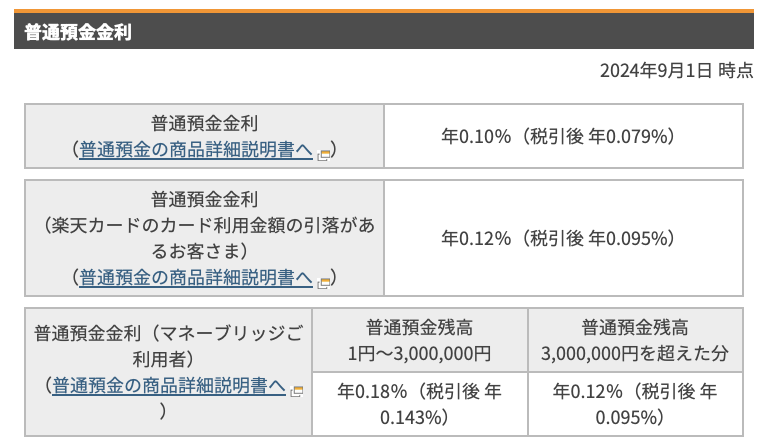

1 普通預金

つまり銀行に預けたお金にかかってくる利息ですね

普通預金はいつでも引き出す事ができて、満期がなく、元本割れがありません

一番馴染みの深い安全資産です

2024年9月 楽天銀行の普通預金金利はこんな感じ

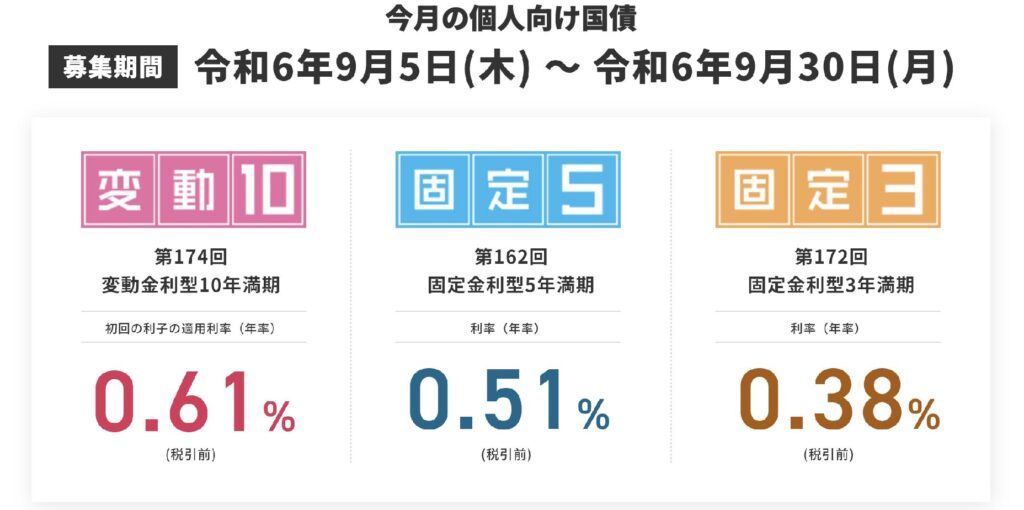

2 個人向け国債

日本国の発行する債券です

通常の債券は投資商品ですが、個人向け国債はほとんどリスクが無い債券

リスクが無い≒元本割れしない≒安全資産

購入の手間、換金の手間と時間、1年間の資金拘束がありますが

安全資産として扱っても差し支えが無いのが、個人向け国債です

個人向け国債は、毎月発行、毎月金利が変わります

2024年9月ではこんな感じ

安全資産の金利が変わるのはいつ?

普通預金の金利や

個人向け国債の金利が上がりやすいのは

政策金利が上がる、もしくは

近いうち上がると想定される時です

よくテレビなんかでも放送される

「日銀が利上げの方針云々」

これが影響します

実際に金利を上げていなくても

年内に金利が上がる可能性が高くなると

預金金利や国債の金利は上がりやすくなります

日本銀行が設定する、短期金利『政策金利』

政策金利が変わる、もしくは近い将来変わると思われる時に

全体の金利、安全資産の金利も変動します

日本銀行は世の中の景気や物価具合を見て、政策金利を決めます

現在は、物価上昇2%程度を維持するのが目標で

それに併せて金利を上げ下げします

こんな感じなのですが、きっちりこう動くというものはありません

2%超えても一時的だと考える時は、金利を上げなかったり

2%を切っていても、金利を上げる時があったり

2%という目標も変わる可能性すらあります

ちなみに、好景気下では物価は上がりやすく

物価が下がると不景気になりやすいです

『楽天エクステ預金』どんな時、損する?

楽天エクステ預金は元本保証の仕組預金です

満期になったら元本が帰ってくるので、元本割れをすることはありません

今回の『損する』は、得する時の逆

安全資産の金利>エクステ預金の金利

この状況を言います

今回では、リスクがほとんどない金融商品

普通預金や個人向け国債よりも、利回りが低い状況を

『損する』状態と呼びます

どんな時に、損?

市場金利が上がっていく時です

市場の金利は

物価上昇が2%を継続的に超えたり

景気が加熱している時に上がりやすいです

(これも絶対ではない、 日銀総裁次第です)

- 市場金利が上がると思われる時から

- 市場金利が実際上がった年から

満期まで、もしくはエクステ預金の金利より下がる時までの間

損をし続けることになります

エクステ預金の満期日は、楽天銀行が最長10〜15年まで設定できます

そして、もう一つ重要なのが

楽天銀行が得をする期間、満期日が伸びます

楽天エクステ預金(フラット)15年満期なら

最長15年間

普通預金金利や個人向け国債の金利の方が高い

という状況になる可能性があります

まとめ

楽天エクステ預金というのは

- 個人向け国債と同じくらいの金利水準で

- 簡単に契約する事ができ

- 中途解約できない、資金拘束性が強い

性質があります

金利が上がる状況では、我々が不利になりやすいのでオススメできませんが

金利が下がる状況では、我々が得する、もしくはすぐに満期を迎えるため

早めに手元にお金が返ってくる良いサービスとなります

これからの景気、金利状況がどうなるか想定して

物価が下がると想定した時に、購入を検討してみましょう

【楽天エクステ預金の解説はこちら】

【楽天エクステ預金と個人向け国債の比較はこちら】

【PR 個人向け国債を購入するならSBI証券がオススメ】

個人向け国債を買うならSBI証券がおすすめ

SBI証券では【個人向け国債キャンペーン】を開催

初回購入金額に応じてキャッシュバックあり!(期間限定です)

SBI証券の口座開設はこちらから↓↓

家計の処方箋はアフィリエイトで報酬を得ています

にほんブログ村

にほんブログ村のランキングに参加してます

クリックでのご協力、応援よろしくお願いします

コメント