仕組預金の「しくみ」

【仕組預金とは】

デリバティブ取引を組み込んだ預金商品の総称です。

一般の預金より高い金利が期待できる反面、一般の定期預金とは異なり、商品内容に応じて、銀行が預入日以降に満期日を選択できる権利を持っていたり、為替相場によって払戻時の通貨等がきまったりなど、一般の預金にない特徴があります。

引用 日本銀行協会ホームページ

仕組預金は

通常の円預金や定期預金とは全く違った『金融商品』です

円預金や定期預金は、元本保証でいつでも引き出せます

定期預金の場合は利息が減ってしまいますが、それでも元本は減らさず引き出せますよね

一方、仕組預金は違います

預金と呼ばれてはいますが、投資に近いものです

元本保証ではないものが多く

利息が高めな一方、損をすることもあります

【デリバティブ】(金融派生商品)

先物取引、オプション取引、スワップ取引などのこと

元の金融商品に一工夫加えた金融商品です

例えば、「インデックスに保険機能を足す」「金1gを1年以内に1万円で売る」 など

基準での違い

【為替レート】

外貨との交換比率(為替レート)によって結果が変わるタイプ

例えば「ドル」なら

判定時に1ドル何円になっているかで

受け取る通貨が変わります

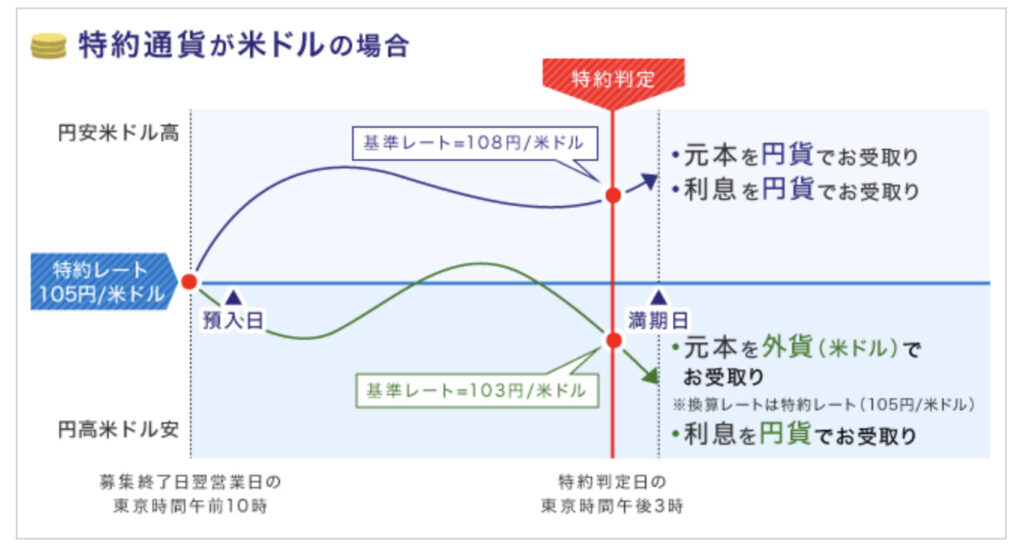

下記の図は

「住信SBIネット銀行 円仕組預金コイントス」

の解説です

- 判定日の為替レートによって

- 満期日の通貨が変わる

判定時に特約レートより円高だった場合、元本がドルになります

これ、どう言うことかというと

1ドル105円→1ドル103円なら

105円だった元本が103円になって返ってくる

つまり元本割れ、元本が減ってしまうと言うことです

そこからドルを円に換える場合、さらに手数料もかかります

為替(ドル⇆円)は日々変動しています

変動の流れ、将来のレートを当てるのは不可能です

為替変動のリスク分と金利の交換が、この商品の本質です

【市場金利】

市場金利によって満期日が短くなるタイプ

- 市場金利の上下に合わせて

- 満期日が変わる

一応の満期日は1年後の設定でも

市場金利によって、銀行側が満期日を延長します

中途解約は手数料を取られますので

元本返還は銀行に依存というわけです

具体的には

想定より金利が上がる→満期日延長

想定より金利が下落→満期日短縮

最短1年、最長10年

市場金利によって銀行が判断

といった商品設計が多いですね

利率が変動するものも

こちらも住信SBIネット銀行

「円仕組預金 プレーオフ」

からの引用です

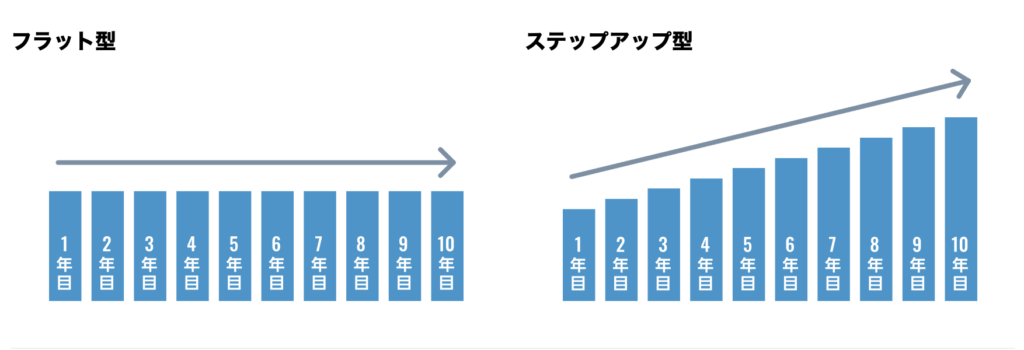

【フラット型】

預け入れ当初から満期まで、金利が変わらない

【ステップアップ型】

金利が1回〜複数回変動する

満期日が短いとフラット型が

満期日まで長いとステップアップ型が

得する設計です

仕組預金と預金保険制度

お金を預けている銀行が、万が一倒産した時

預金の1千万円までは保護される制度があります

それが「預金保険制度」です

預金保険制度は

- 日本の銀行や信用金庫などが倒産した際

- 普通預金、定期預金などを対象に

- 預金の1000万円までを保証

してくれる制度

ほとんどの方が資産を銀行に置いていると思いますので

万一があった際には大変ありがたい制度です

しかし注意していただきたいのが

どんな銀行でも、どんな預金でも守られる訳ではないという事

保護されるのは円預金だけ

外貨や外貨建て預金は守られません

そのため

仕組預金の一部は預金保険制度の対象外です

外貨での預金だったり

元本が外貨で帰ってくる仕組預金などは

預金保険制度からは外れてしまいます

銀行がつぶれる事態は滅多にないと思いますが

リスクの一つではあります

【預金保護制度についての詳細はこちら】

仕組預金のデメリット

元本保証『ではない』

「為替レート」の商品は、元本保証ではありません

元本が外貨になって返ってくることがあります

例えば[米ドル$]などですね

レート上、損をしているときに外貨で返ってきます

([1ドル105円→100円]の場合、預けた105円が100円分の価値の1ドルで返ってくる)

さらに、ドルを円に交換する時に手数料がかかります

ドルで返ってきてしまうと、二重で損をするシステムです

預金と名前がついていますが、元本保証ではないんです

「市場金利」の商品は、元本保証の代わり機会損失

満期1年と思っていたものが10年になる

これが「市場金利」の商品です

中途解約しない限り10万円預ければ10万円返ってきます

利息はその間もらい続けることができます

他の投資に使っていれば

なんなら国債を買うだけでも

仕組預金より利息が高くなる時期があったとしても

ひとたび購入したら、満期まで切り替えることができません

元本は保証ですが、機会損失を抱えるのが「市場金利」

(仕組預金の利息が0.3%、その間の国債利息が1%だった場合、0.7%を損しているようなものです)

自由に解約『できない』

仕組預金は基本、中途解約ができません

それでも中途解約を希望する場合には違約金の支払いが必要です

預金と名前がついていますが

自由に引き下ろすことのできない

=流動性が低い、資金拘束性が強い

そういった商品になっています

「通常の円預金よりも金利が高いから」

といった動機で購入すると

急にお金が必要な時に困ってしまうでしょう

仕組が複雑で理解『しづらい』

“君子危うきに近寄らず“

仕組預金のシステムは複雑で非常にわかりづらい

中間の手数料も不透明だし

リスクについても不透明だし

銀行がどうやって利益出してるかも不透明です

見えないところが多いと理解しづらく

理解しづらいものは“危うき”です!

いろんな銀行の「仕組預金」

新生銀行の仕組預金

【パワード定期】

基準[為替レート]

金利[フラット型]

満期[1ヶ月、3ヶ月、6ヶ月、1年]

【パワーステップアップ預金2】

基準[市場金利]

金利[ステップアップ型]

満期[3〜10年]

ソニー銀行の仕組預金

【円定期plus+】

基準[市場金利]

金利[フラット型][ステップアップ型]

満期[1〜10年]

【為替リンク預金】

基準[為替レート]

金利[フラット型]

満期[1ヶ月]

楽天銀行の仕組預金

【楽天エクステ預金(フラット)】

基準[為替レート]

金利[フラット型]

満期[1〜10年、1〜15年]

【楽天エクステ預金(ステップアップ)】

基準[為替レート]

金利[ステップアップ型]

満期[1〜10年]

【楽天デュアル定期預金】

基準[為替レート]

金利[フラット型]

満期[2週間]

住信SBIネット銀行の仕組預金

【円仕組預金プレーオフ】

基準[市場金利]

金利[フラット型、ステップアップ型]

満期[1〜10年]

【円仕組預金コイントス】

基準[為替レート]

金利[フラット型]

満期[1ヶ月]

【外貨仕組預金オセロ】

基準[為替レート]

金利[フラット型]

満期[1ヶ月]

私が「仕組預金」を勧めない理由3選

得『できない』システム

仕組預金の本質はこれです

- リスクは預金者が持って

- リターンの一部を銀行が回収して

- 残ったお金が預金者に行く

銀行超有利な仕組預金の解説をします

例えば[為替レート仕組預金]

【1ドル100円が、満期時に1ドル110円になったら】

銀行は、元本100円を1ドルで返却すると10円損する

→元本は円(100円)で返却

預金者は100円→100円 元本変わらず

【1ドル100円が、満期時に1ドル90円になったら】

銀行は、元本100円を1ドルで返却すると10円得する

→元本はドル(90円)で返却

預金者は100円→90円(1ドル) 含み損

どっちに転んでも銀行は損しない

円高になると預金者は損をする

資金拘束

仕組預金のほとんどは、自由な解約ができません

解約時には高額な手数料がかかります

通常の預金のように、自由に出し入れできないので

一定期間使えない資産となってしまいます

よくわからない

投資の神様と呼ばれる

ウォーレン・バフェット

バークシャー・ハサウェイという巨大投資会社のCEOで

御年90歳を超えて、未だ現役の超パワフルおじいちゃんです

氏の投資スタイルの一つに

自分のわからない企業や分野は避ける

というものがあります

自分に理解できないもの、よくわからないこと

なんかふわっとした、もやっとした事業

そういったものには投資しないんです

仕組預金は詳細がよくわからない商品です

為替や金利がどう動くかは不透明だし

預けた資金をどのように運用するのか不透明だし

どのくらいの利益が出ていて

どのくらい手数料取っているかもわからない

非常に不透明な投資商品なんです

そういったリスクも含めて飲み込める方のみ

検討してください

仕組預金の一つ

【楽天エクステ預金についての記事はこちら】

にほんブログ村

にほんブログ村のランキングに参加してます

クリックでのご協力、応援よろしくお願いします

コメント