この1年ほどで、銀行預金の金利が上がってきました

4年前にはほぼ0%だった金利水準が、いまや大手銀行でも0.2%です

定期預金も金利は上がってます

その裏でひっそりと金利が上がり続けているのが

『個人向け国債』です

多くの方にとって馴染みが薄いかもしれませんが、個人向け国債は銀行預金より高金利!です

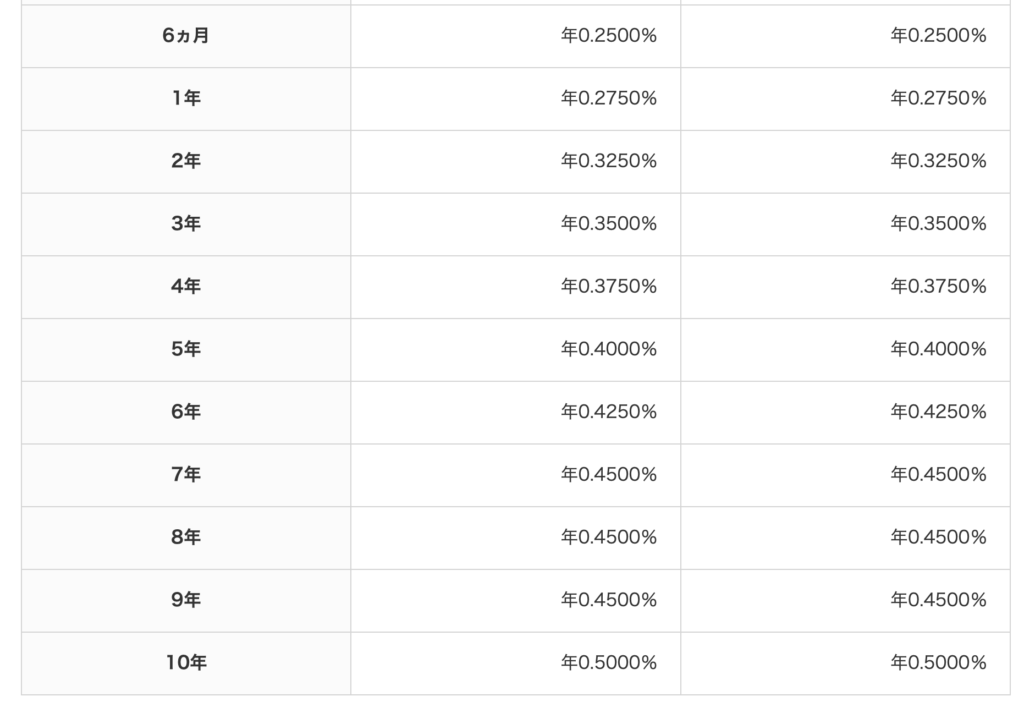

10月の金利はこんな感じ

銀行の定期預金に比べると、金利の高さは一目瞭然

倍以上の利回りになっています

このお得さから少しずつ人気の出てきている投資先『個人向け国債』

今回はその金利に注目して解説します

個人向け国債の金利はどのようにして決まってるのか

これがわかれば、ニュースの金利の話もちょっと身近に感じられるかも!

個人向け国債のキホン

個人向け国債の特徴はコレ!

- 元本保証

- 1年は中途解約不可

- 金利低め(定期預金より高い)

- デフォルトリスク低い(預金と同じか以上の安全性)

個人向け国債は、日本政府が発行する債権の一つ

発行元が政府なので、私たちのお金『円』と同じくらいの信頼・安全性がある債権です

(会社の発行する債権=社債だと、会社が潰れた場合元本が帰ってこない可能性がある)

個人向け国債を購入すると、半年毎に利息を受け取ることができます

規定の期間保有すると満期となり、元本が還ってきます

個人向け国債の大きな特徴は

・非常に安全な資産なこと

・中途解約が可能なこと

・定期預金より金利が高いこと

購入後1年以上経てば、満期にならなくても解約して元本を回収することができます

個人向け国債は潰れるリスクは非常に低く、預金より金利が高いため、資産として持つのに向いています

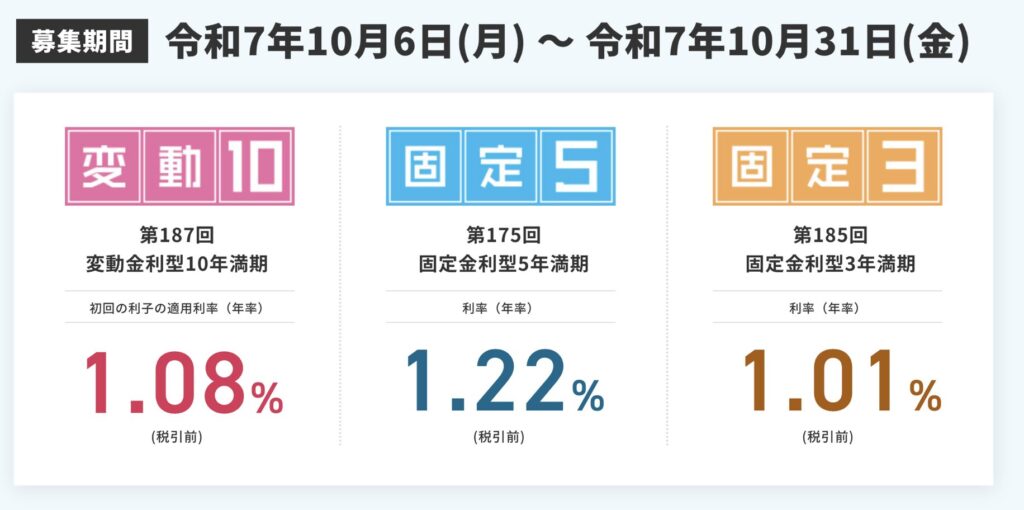

個人向け国債は、満期の期間によって3種類が販売されてます

・固定3年

・固定5年

・変動10年

『固定』は満期まで金利が固定

『変動』は半年ごとに金利が変動します

初めて聞いたという方はまずはこちらの記事から

個人向け国債の金利はどうやって決まってる?

金利変動の3ステップ

- 政策金利(短期金利)が決まる

- 長期金利が変動する

- 個人向け国債の基準金利が変動する

実際は金利が決まる前、政策金利がこのくらいになるという予想の段階から変動します

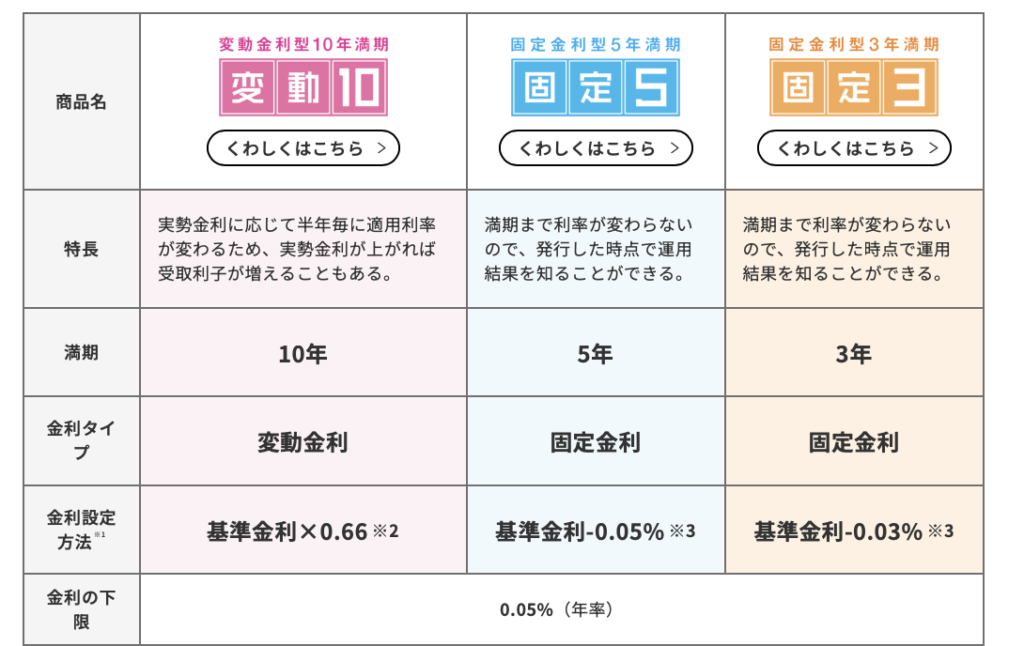

個人向け国債の金利

変動10年

(10年国債の)基準金利×0.66

固定5年

(5年国債を仮定して計算した)基準金利−0.05%

固定3年

(3年国債を仮定して計算した)基準金利−0.03%

満期日の違いによって、基準金利と計算式 どっちも変わります

金利の下限は0.05%

どんなに金利が下がっても、0.05%を下回ることはありません

逆に上限は無し

いくらでも上がる可能性はあります

(上がりまくるのがハイパーインフレってやつですが、日本でそうなるリスクは極めて低い)

計算式を見ると、個人向け国債の金利で大事なのは『基準金利』なのがわかります

では基準金利ってどうやって決まってるのでしょうか?

基準金利は長期金利で決まる

個人向け国債の金利は毎月変動しています

金利計算式は先述の通り これは変わりません

基準金利が毎月変動しています

では、基準金利は何から決まっているのか?

基準金利は長期金利(10年国債の利回り)

によって決まります

10年国債は市場に出回っていて、日々値動きしています

長期金利を大きく動かす『政策金利』

『政策金利』という言葉 聞いたことありますか?

政策金利は、日本銀行が設定する短期金利のこと

短期金利は無担保コール翌日物金利とも呼ばれる、銀行同士で1日お金を貸し借りした時の金利です

日本銀行は、日本の物価状況や雇用、賃金の伸び、景気などを総合的に見て、政策金利を上げ下げします

2025年10月現在の政策金利は0.5%です

金利が上がると金融引き締め、金利が下がると金融緩和と呼ばれます

短期金利の延長が長期金利です

短期金利は日本銀行がコントロールしますが、長期金利は市場に任されています

市場に任されているとはいえ、長期金利は短期金利の延長です

日本銀行の短期金利=政策金利に大きく影響されて変動します

政策金利を元に、長期金利はそれよりも高い金利となります

ニュースなどで「日銀が利上げ(利下げ)」という話が上がったなら、それは個人向け国債の金利も上がる(下がる)要因となります

3つの個人向け国債 違いをチェック

| 個人向け国債 | 満期 | 金利タイプ |

|---|---|---|

| 変動10年 | 10年 | 変動(半年毎) |

| 固定5年 | 5年 | 固定 |

| 固定3年 | 3年 | 固定 |

金利上昇に強い『変動10年』

変動10年の特徴は、長めの満期と『市場に合わせて金利が変動する』こと

金利上昇局面で強さを発揮します

現在の政策金利は0.5% かなり低めの水準です

政策金利はこれより下がる幅は少なく、維持もしくは上がる余地が十分ある状況です

金利が下がる局面では固定型より損をする変動10年ですが、上がる局面ではお得になります

満期は10年と少し長めですが、今後の金利が上がっていくと思う方には変動10年がおすすめです

利回りを推定できる『固定5年』

固定5年の特徴は、『利回りが変わらない』こと

変動型と違い金利が一定なので、国債を購入するときに将来の利回りがわかります

利息の額がわかるのは安心です

お小遣いに活用することもできるでしょう

(変動されるとお小遣いには向かないですよね)

固定型が有利な局面は現状維持、もしくは金利が下がる局面です

今の金利では下がる余地は少ないですが、物価や景気から考えるとそこまで大幅な金利上昇はなさそうに見えます

そして、個人向け国債の金利計算上、固定5年は高めになりやすいです

元に2025年10月の金利では、変動10年より高くなっています

あまり長くは持ち続けられない方、金利が大きく変動しないと思う方には固定5年がおすすめです

短期が魅力『固定3年』

固定の特徴を持ちつつ、さらに短期間なのが固定3年です

ちょっと先に使う予定があるお金で買うのに向いてます

4年後に家を買う、大学の入学金、結婚資金など

ちょっと先に使う予定の、貯金や定期預金を利回り高めに持ちたいなら、固定3年が向いています

金利が上昇する局面でも、3年で満期になるので買い直しが早くできます

4、5年後に使いたい資金を利回りよく運用したい方、固定3年がおすすめです

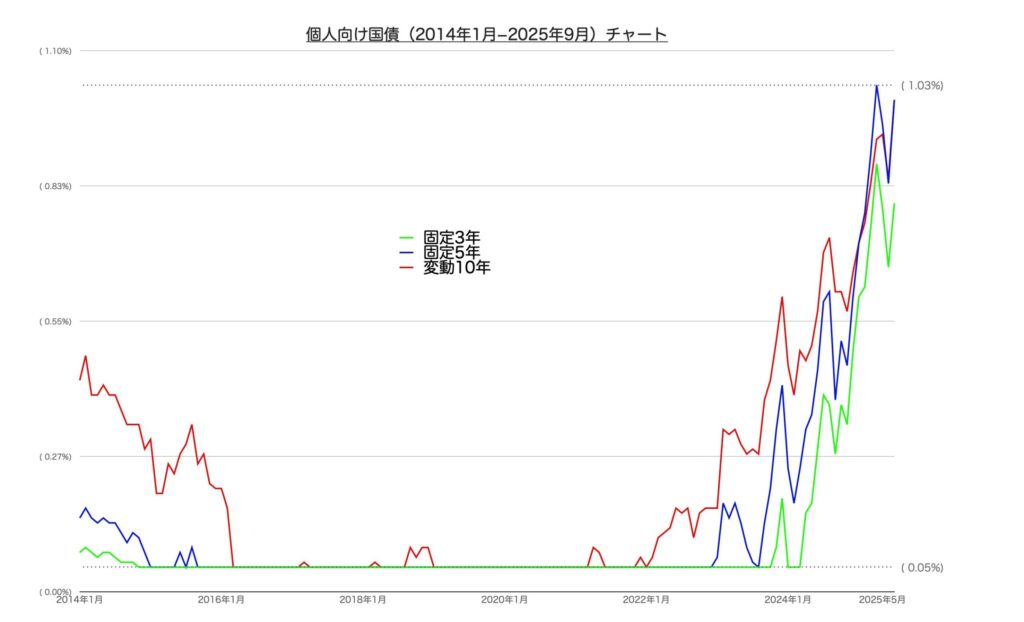

今の金利水準は?過去10年間のチャートから見てみる

2022年までは最低保証の0.05%だった金利も、それ以降グッと伸びて現在は1%付近です

過去10年間で見ても、直近数ヶ月は最高水準なのがわかります

金利が今後も伸び続けるかはわかりません

わかりませんが、長期で続いたデフレから脱却し始めている今、以前のように金利が最低補償ラインまで下がる可能性は低いと思います

銀行の普通預金は0.2%、定期預金10年でも0.5%ほどの状況です

元本保証で銀行預金を上回る利回りの個人向け国債は、安全資産の置き場所として魅力的といえます

個人向け国債はどこで買う?おすすめ金融機関は?

個人向け国債は、取り扱いのある銀行や証券会社で購入できます

有名どころではゆうちょ銀行、みずほ銀行、三菱UFJ銀行などですが

私がおすすめする個人向け国債購入先は

SBI証券

SBI証券では『個人向け国債デビューキャンペーン』を実施中

初めて個人向け国債を買う方に、購入額に応じたキャッシュバックキャンペーンです

高額なキャッシュバックではありませんが、こういったキャンペーンをやってる金融機関は稀です

(ネットではSBI証券しか見つけることができませんでした)

SBI証券は口座開設無料 口座の維持も無料

個人向け国債を買う手数料も特にありません

煩わしい勧誘もありません

ネットで申請、数週間で口座開設です

SBI証券の資料請求や口座開設はこちらから↓

まとめ|個人向け国債の金利の決まり方

- 政策金利(短期金利)が決まる

- 長期金利が変動する

- 個人向け国債の基準金利が変動する

- 変動10年金利=基準金利×0.66

今後の金利が上がっていくと思う方向け - 固定5年金利=基準金利−0.05%

金利が大きく変動しないと思う方向け - 固定3年金利=基準金利−0.03%

4、5年後に使いたい資金を利回りよく運用したい方向け

個人向け国債は

という、安全資産かつ初心者にも安心な投資です

株式投資が怖い

どれくらいリスクが取れるかわからない

安全なものから投資を始めたい

こういった投資初心者の方におすすめ

資産を大きく増やす効果は期待できませんが、証券口座や投資に慣れる第一歩になります

これを機に、定期預金から個人向け国債へ切り替えを検討してみてはどうでしょうか?

にほんブログ村

にほんブログ村のランキングに参加してます

クリックでのご協力、応援よろしくお願いします

『家計の処方箋』はアフィリエイトで報酬を得ています

コメント