個人向け国債とは

日本国が責任を持って発行するのが個人向け国債です

安全な資産の中ではトップレベル、銀行預金より安全性は高いです

現在販売される個人向け国債は3種類で

金利は 固定3年<固定5年<変動10年

いずれも最低金利は0.05% ここより下がることはありません

現状は銀行預金よりも金利が高く、元本補償で中途解約できるので

定期預金の代わりにするのにも向いています

【日本国債の解説、紹介はこちら】

【SBI証券、楽天証券で個人向け国債を買う方法はこちら】

資産配分って?

卵はひとつのカゴに盛るな

投資の格言があります

10個の卵があったとして、一つのカゴに10個入れていると

そのカゴを落としてしまったら、全ての卵が割れてしまいます

2個ずつの卵を5つのカゴに分けて入れておけば

一つのカゴを落としてしまっても、8個の卵は無事

これが分散することの意味合いです

1社の株しか持っていなければ、その社が潰れたら0になってしまいます

1国の株しか持っていなければ、その国が成長しなけれ利益は伸びにくいでしょう

ポートフォリオ

資産配分のことを、アセットアロケーション、もしくはポートフォリオと呼びます

正確には資産配分はアセットアロケーション、その中身がポートフォリオなんですが

どちらも合わせてポートフォリオと呼ばれることも多いです

<例えば、100万円のうち>

株を80万円、債権を20万円買う

→アセットアロケーション

株式80万円の内訳を

[NTT20万円、トヨタ20万円、UFJ銀行20万円、武田薬品20万円]にしよう

[eMAXIS Slim 全世界株式(オールカントリー)]80万円にしよう

→ポートフォリオ

配分の比率によって、値動きの変動幅(リスクと呼びます)と

利益(リターン)が変わってきます

基本的には、リターンが大きいとリスクも大きく

リターンが小さいとリスクも小さい傾向にあります

リスク許容度

この値動き幅=リスク が曲者です

リスクは、上振れる(利益が大きくなる)可能性もあれば

下振れる(利益が小さくなる、もしくは損をする)可能性もあるということ

15年以上運用する長期投資においては、リスクによって資産が一時的に増減します

100万円が、いっとき80万円や50万円になったりもします

その後に150万円や200万円に増えることも珍しくありません

このリスク 小さいほど安心ですが、リターンも小さくなります

どのくらいのリスクが適切なのか

それはあなたの心の中にしかありません

リスクが小さくなる要因は

[子供の有無、高齢、収入が少ない、資産が少ない、退職が近い、投資知識が乏しい]など

こういった要因に加え、個々人の心や性格で、許容度は変わります

【簡単に言えば】

この投資額は不安でしょうがない

値動きが気になってしょうがない

→リスク取りすぎ

投資してることも忘れる

資産の上下を見ても落ち着いていられる

→リスクちょうど良い

資産配分=アセットアロケーション を組む

【目的】

資産を分散することで、資産のリスクを下げる

リスクを下げつつ、目標のリターンを目指す

【方法】

ツールを用いてリスクを計算する

債券は個人向け国債=リターン0.5% リスク0%

株式は先進国株式=リターン5% リスク20%

今回はこの二つの資産だけで考えます

ファンドの海 さんのソフトをお借りしています

【ゴール】

運用を続けて、不快にならない資産配分にする

目標金額に辿り着ける利回りにする

リスクとれる方向け「株式100%」

【対象年齢】

新社会人〜40代

年金積立金の長期的な運用目標=賃金上昇率+1.7%

リスク許容度の高い方向けです

資産の一時的な半減(文字通り半額)が起きても、慌てて売却しない心構えの方が取れる手法です

【特徴】

リスク 大

リターン 小〜大

資産配分はとってもシンプル

分散された投資信託を購入 これだけでできます

つみたて投資の設定するだけで、後は自動運用

購入額の調整も不要です

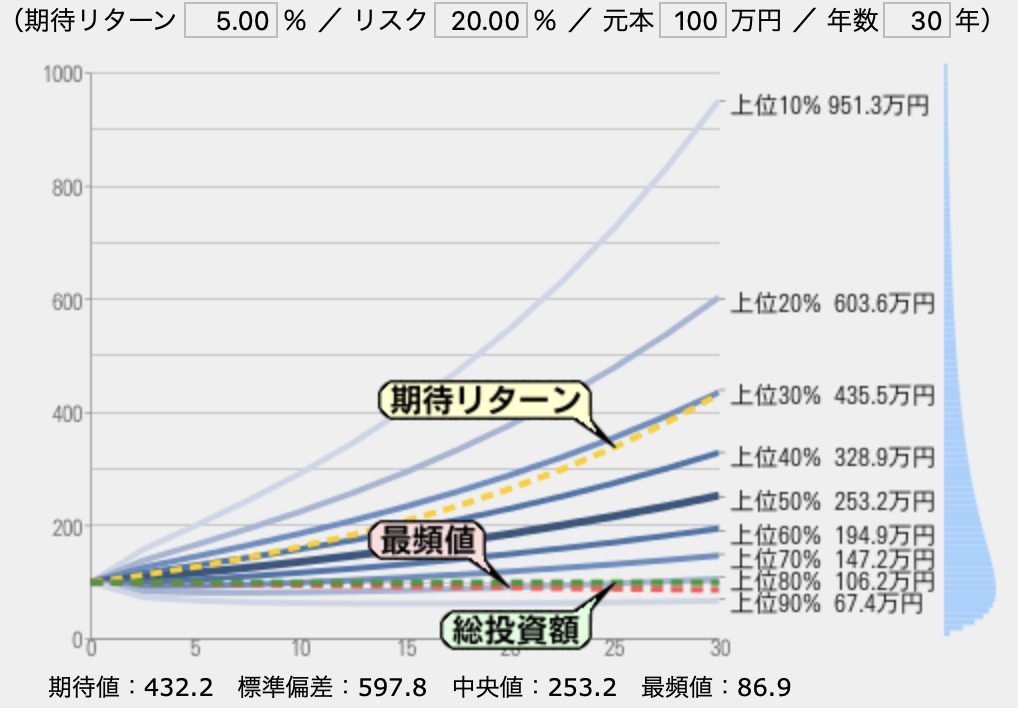

リスク 20% 期待リターン5%

30.3%(期待リターン)の確率で 432万円

70%の確率で 147万円以上

元本割れ確率は 18.4%

30年で資産を4倍程度に増やしていきたいなら

株式100%を利用しましょう

ただし、リスクも大きいのに注意しましょう

確率上は元本割れの可能性18.4% 低くありません

投資にちょっと不安あり「株式75%国債25%」

【対象年齢】

新卒社会人〜40代

退職年齢まで20年以上、長期で運用できる方のうちで

資産の変動額が大きすぎると不安という方向け

【特徴】

リスク 中〜大

リターン 中

実際に値動きを見て、株と国債の比率を変動するのもアリ

もう少し変動を抑えて株60%にしたり

リターン増やして80%に変えるのも良いでしょう

ストレス少なく、将来どのくらいのリターンにしたいかを考えて

それに沿った比率を考えましょう

この塩梅はともかく個人差があるので、やってみて1年後に調整でも良いと思っています

調整したい場合は、多額の一括投資は避けましょう

リスク 15% 期待リターン 3.88%

34.7%(期待リターン)の確率で 312万円

70%の確率で 151万円

元本割れ確率は 14.5%

少し保守的運用です

30年で元本を3倍程度に増やしたい方の選択肢です

確率上では元本割れリスクも抑えられて、リターンはしっかり確保できています

擬似GPIF?リスクを抑えた「株式50%国債50%」

【対象年齢】

50代〜老後まで

20年以内での取り崩しを視野に入れた運用は

リスクをある程度抑えた方がストレスフリーです

【特徴】

リスク 中

リターン 小〜中

GPIFが年利3%以上出している投資手法

債権が個人向け国債だと、GPIFに比べリスクとリターンが下がります

よりローリスク、ローリターンな投資となります

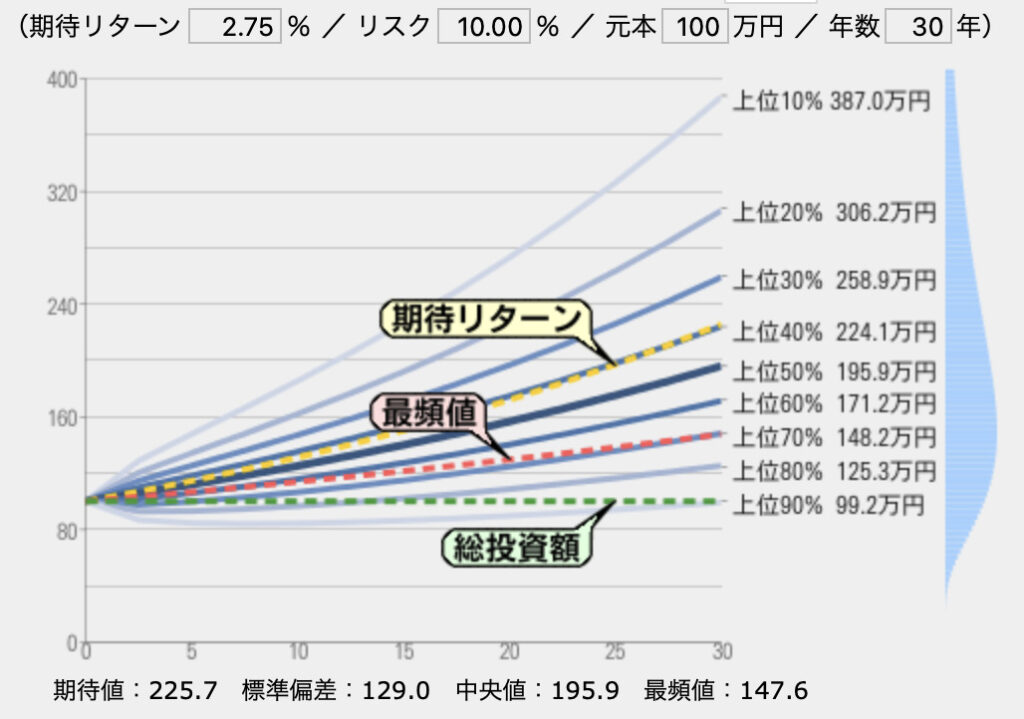

リスク 10% 期待リターン 2.75%

39.5%(期待リターン)の確率で 225万円

70%の確率で 148万円

元本割れ確率は 10.3%

擬似GPIFだけあり、リスクはかなり低減されています

リターンは結構控えめです

物価上昇率次第で目減りする可能性があります

2%インフレ下なら物価と同じ程度の資産増加となるでしょう

GPIFって?

日本で最大の資産運用法人

私たちの年金の一部を預かり、資産運用している団体です

GPIFの目的は、私たちの将来受け取る年金の財源を作ること

GPIFの目標は

年金積立金の長期的な運用目標=賃金上昇率+1.7%

これら目的と目標をクリアするための

GPIFは投資で資産運用をしています

年金財源は安定的でないと困ってしまうため

リスクは極力減らし、リターンは上記目標以上を目指しています

そんなGPIFの年金運用はこんな感じ

株式50%、債権50%

非常にシンプルな資産配分です

2001年からの運用で、年利3.97%、収益+127兆

資産総額219兆のトンデモ資産になっています

GPIFのレポートを見る限り

短期(5年程度)では運用がマイナスになることもありますが

長期(15年以上)では、利益が出ているのがわかります

国内、海外に分散しつつ、株式と債権が50%で資産配分するのは

安定的な長期投資の一つの答えと言えそうです

個人向け国債を買うなら「SBI証券」

個人向け国債は一部の金融機関で購入できますが

私がオススメする購入先は「SBI証券」

SBI証券では【個人向け国債キャンペーン】を行っており

購入金額に応じてキャッシュバックがあります

一応期間限定ですが、毎月開催されてます

キャンペーンを常時開催しているのはSBI証券のみ

口座開設は無料

国債購入の手数料もなし

株取引の手数料も業界最安値

ネットで口座開設可能

SBI証券 オススメです

SBI証券の口座証券の口座はこちらから↓↓

にほんブログ村

にほんブログ村のランキングに参加してます

クリックでのご協力、応援よろしくお願いします

個人向け国債を買うならSBI証券がおすすめ

SBI証券では【個人向け国債キャンペーン】を開催

購入金額に応じてキャッシュバックあり!(一応期間限定です)

SBI証券の口座開設はこちらから↓↓

コメント