2025年7月 アップデート!

日本の公的保険は大きく分けて4つ

- 健康保険(国保、社保)

- 年金保険(国民、厚生)

- 労災保険

- 雇用保険

このうち年金制度は、3つのリスクに備える保険です

- 老齢年金

長生きリスクに備える - 遺族年金

死亡後の、遺族の生活に備える - 障害年金

障害を負った後の、生活に備える

年金といえば老後の給付を思い浮かべる方が多いですが、遺族年金や障害年金も非常に大事な保険機能です

予見ができないという点では、むしろ遺族年金と障害年金こそが大事な保険機能ともいえるかと思います

年金の話をすると、破綻するとか給付額が減るとか、信用できない意見が多く聞かれますが

日本の年金保険は破綻しません

正確には、日本が無くならない限りは破綻しません

給付額が足りなければ年金制度間で都合をしあったり、税金から投入したり、給付額や給付期間を減らしたりします

破綻しないよう運用されていますし、これからもやりくりされていきます

2001年から、将来世代のために一部は積立投資で運用されてもいます

これは年金運用を行う独立行政法人『GPIF』の発表した、2024年度の運用状況です

24年間で、年率4.2% 現在の資産額は約250兆円です

投資なので単年度ではプラスだったりマイナスだったりしますが、24年という長期にわたっての運用成績が年率4.2%と、文句の出しようがない成績です

(一般の株式投資信託では5%くらいで推移すれば良好です GPIFは半分債券で株式並みの成績になってます)

公的年金保険への加入は国民の義務です

保険料はかなり高いですが、払わないといけません

入らないといけないのなら、無駄にならないようしっかりと活用したいですよね

今回の記事は年金制度のざっくりまとめ

「こんな制度もあるんだ」と知っていただければと思います

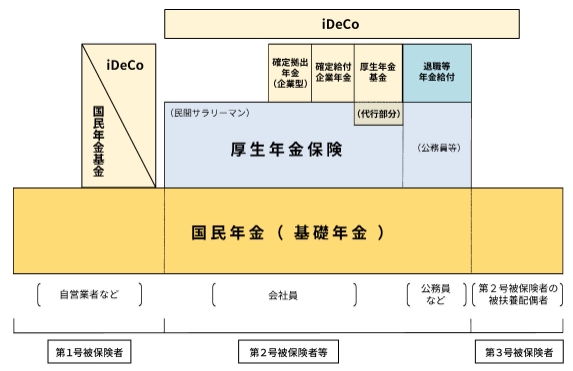

年金の種類

日本の年金は3階建てと呼ばれます

- 1階は『国民年金』《義務》

国民全員が加入する年金です - 2階は『厚生年金等』《会社員の義務》

会社員などが加入します 国民年金も併せて加入しています - 3階は『それ以外の年金』《任意》

任意加入の年金です iDeCoや確定拠出年金が該当します

上記は税制上の優遇が受けられる年金制度です

2階部分は以前、共済年金と別れていましたが、現在は厚生年金にまとまってます

1階 国民年金 [義務]

公的年金制度の基礎になるのが国民年金

日本に住む20〜60歳の全ての人に加入義務があります

学生も20歳以上では加入義務があります

(減免措置や猶予、追納の制度もあります)

保険の種類について

国民年金に加入している方は、この3つの年金保険が使えます

- 老齢基礎年金

- 遺族基礎年金

- 障害基礎年金

老齢基礎年金は、長生きリスクに備える保険

遺族基礎年金は、死亡後の遺族の生活に備える保険

障害基礎年金は、障害を負った後の生活に備える保険

条件が合えば厚生年金と併せて利用できます

保険料について

保険料は収入に関係なく定額で、17510円

プラスで納付できる付加年金という制度もあります(+400円)

平均寿命から考えると、付加年金はかなりお得な制度ではあります

2階 厚生年金保険[会社員の義務]

厚生年金保険の適用事業所で働く方が加入します

正社員と一定以上働くパート・アルバイトが対象です

厚生年金保険加入者は、国民年金に加えて厚生年金保険にも加入しています

それゆえ2階部分と表現されます

保険の種類について

厚生年金に加入している方は、この3つの年金保険が使えます

- 老齢厚生年金

- 遺族厚生年金

- 障害厚生年金

保険の意味合いとしては基礎年金と同じで

老齢厚生年金は、長生きリスクに備える保険

遺族厚生年金は、死亡後の遺族の生活に備える保険

障害厚生年金は、障害を負った後の生活に備える保険

条件が合えば基礎年金と併せて利用できます

厚生年金の方が受給の要件が低めです

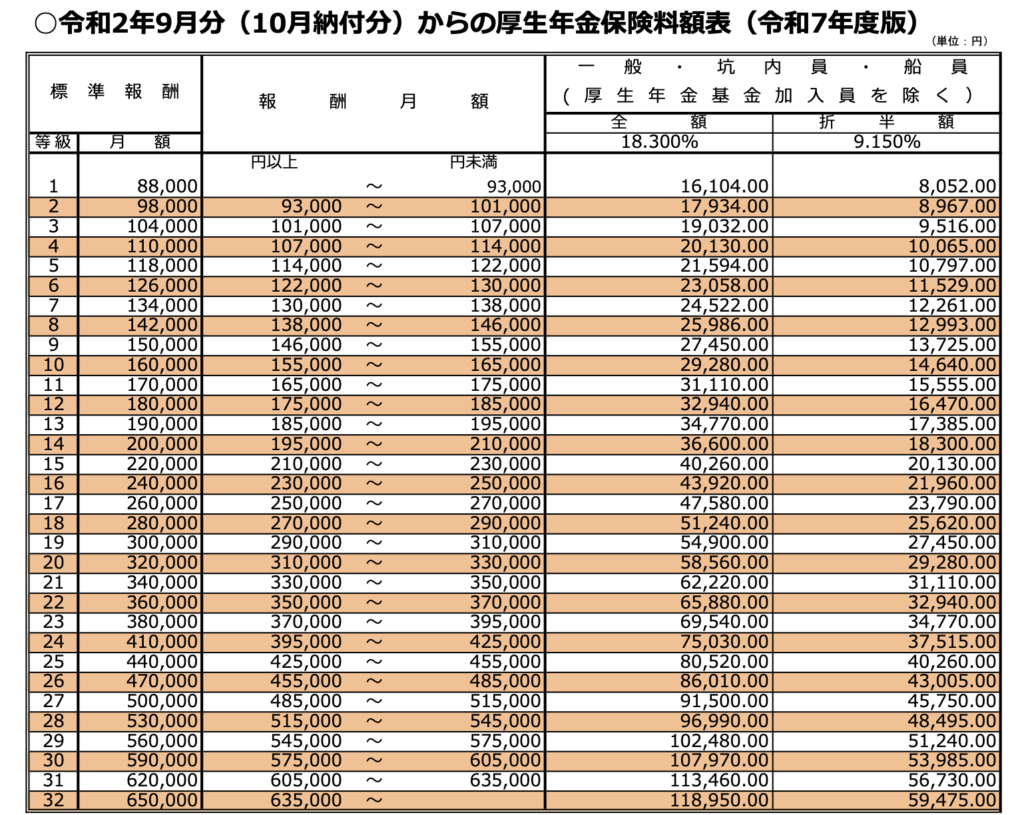

保険料について

厚生年金保険の保険料は、収入によって増減します(国民年金は定額)

収入が大きいほど保険料は高く、年金額も増えます(上限あり)

こちらが現在の年金保険料額の表です

収入額に応じて32区分、保険料のうち半額は会社が支払ってくれます

賞与からも保険料支払いがあります

3階 その他年金 [任意]

国民年金、厚生年金保険とは別に、個人の自由で加入出来る年金もあります

大まかに分けて下記の3種

企業の福利厚生制度「企業年金(DB、DC)」

国の個人年金制度「個人型確定拠出年金(iDeCo)」

保険会社が販売する「個人年金保険」

| 制度 | 説明 |

|---|---|

| 企業年金 | 一部企業の採用する退職金制度。退職金を年金として給付 確定拠出年金(DC)、確定給付年金(DB)など |

| 個人型確定拠出年金 (iDeCo) | ほとんどの日本国民が使える個人年金制度 自分で拠出金額と運用先を選択し、60歳以上で年金として給付 |

| 個人年金保険 | 民間保険会社の販売する年金+保険 |

いずれの制度も税制優遇があります

企業年金は『運用益が非課税、受け取りが退職所得か公的年金扱い』

iDeCoは『拠出額の控除、運用益が非課税、受け取りが退職所得か公的年金扱い』

個人年金保険は『個人年金保険料控除』

【iDeCoの解説はこちら】

老齢年金のこと

老齢基礎年金

【保険料】

月額 17510円

【保険金】

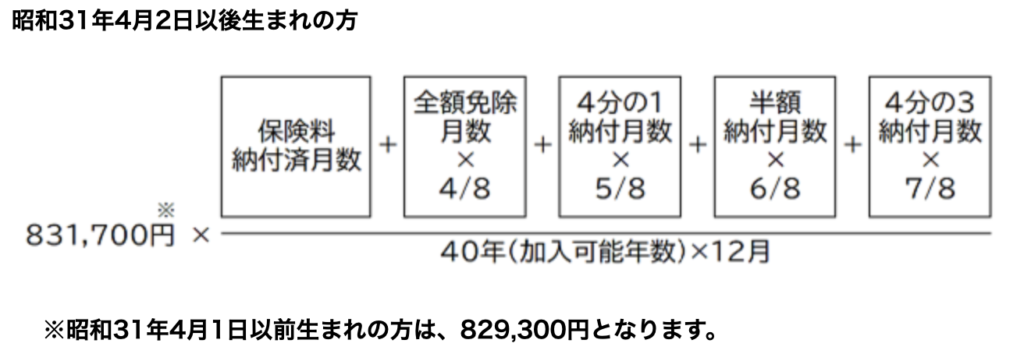

給付額は加入期間で変わります

最大480ヶ月の加入で 年額831700円

繰上げ受給、繰下げ受給をすると年金額は増減します

[-24%(0.4%×月数)〜+84%(0.7%×月数)]

65歳⇨60歳まで繰り上げ受給するなら・・・ 24%の減額

65歳⇨70歳まで繰り下げ受給するなら・・・ 42%の増額

65歳⇨75歳まで繰り下げ受給するなら・・・ 84%の増額

年金の受け取りを遅らせたり早くできたりする制度

早めるのを繰上げ受給

遅らせるのを繰下げ受給と呼びます

繰上げ受給は、最大60歳まで受け取りを早めることができ

早めた月数×0.4% 受給額が減ります

繰下げ受給は、最大75歳まで受け取りを遅らせることができ

遅らせた月数×0.7% 受給額が増えます

<たとえば>

年収500万円、480ヶ月労働の会社員

65歳での年間受給額 191万360円

・60歳まで繰上げ受給『−24%』

1910360×(1-0.24)=145万1873円

・70歳まで繰下げ受給『+42%』

1910360×(1+0.42)=271万2711円

・75歳まで繰下げ受給『+84%』

1910360×(1+0.84)=351万5062円

※この概算は年金支給額で実際の手取りとは異なります

年金には社会保険量と税金がかかります

年金額が増えるほど税額も増える点には注意が必要です

国民年金のみ加入の方(自営業者など)は

付加年金か国民年金基金のいずれかを活用することができます

※使えるのはどちらか片方だけです

【付加年金、実はとってもお得】

国民年金のみ加入の方への制度「付加年金」ですが

かなりの確率でペイできる、お得な制度なんです

月額400円上乗せで、年額最大96000円増額されます

繰り下げ受給時にも、同様の比率で増額されます

老齢厚生年金

【保険料】

年収によって変わります

年収が多いほど保険料も上がります

上限は、標準報酬額65万円の11万8950円です

【給付額】

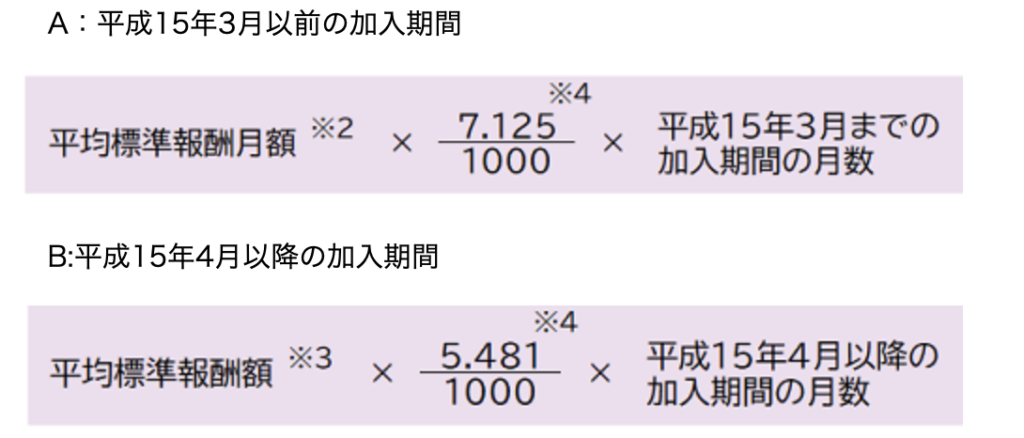

年金をいくら納めたかとどれだけ加入していたかで変わります

<例えば>

年収500万円の会社員、平成15年4月以降に480ヶ月労働

・国民年金

831700×480/480=83万1700円

・厚生年金 標準報酬額24等級:410000円

410000×0.005481×480=107万8660円

年金額=831,700+1,078,660=191万360円

遺族年金

遺族年金は、加入者が亡くなった後、遺族に支払われる年金です

亡くなった加入者が

国民年金なら、遺族基礎年金

厚生年金なら、遺族基礎年金と遺族厚生年金

を遺族が受け取れます

受給者の性別、年齢、子の有無で受給額が変わります

第1号被保険者が使える、夫が亡くなった際に受け取れる寡婦年金と、死亡一時金

遺族厚生年金の中には、40歳以上の妻が受け取れる中高齢寡婦加算という制度もあります

ちなみに遺族年金は非課税です

遺族基礎年金

【要件】

1〜4のいずれかの要件に当てはまる方が亡くなった時に受け取れます

- 国民年金の被保険者である間に死亡したとき

- 国民年金の被保険者であった60歳以上65歳未満の方で、日本国内に住所を有していた方が死亡したとき

- 老齢基礎年金の受給権者であった方が死亡したとき

- 老齢基礎年金の受給資格を満たした方が死亡したとき

年金を受け取れるのは 子、もしくは子のある配偶者 です

子のない配偶者は受け取れないので注意が必要です

生計を共にしていれば、婚姻関係でなくても大丈夫です

【給付額】

- 子のある配偶者が受け取る

831,700円+子の加算

829,300円+子の加算 - 子が受け取る

(831,000円+子の加算)÷子の人数=1人分の金額 - 子供2人までの子の加算=239,300円×人数

- 子供3人目以降79,800円×3人目以降人数

<たとえば>

子供4人分の加算は

239,300×2+79,800×2=638,200円

となります

遺族厚生年金

【要件】

1〜5のいずれかの要件に当てはまる方が亡くなった時に受け取れます

- 厚生年金保険の被保険者である間に死亡したとき

- 厚生年金の被保険者期間に初診日がある病気やけがが原因で初診日から5年以内に死亡したとき

- 1級・2級の障害厚生(共済)年金を受けとっている方が死亡したとき

- 老齢厚生年金の受給権者であった方が死亡したとき

- 老齢厚生年金の受給資格を満たした方が死亡したとき

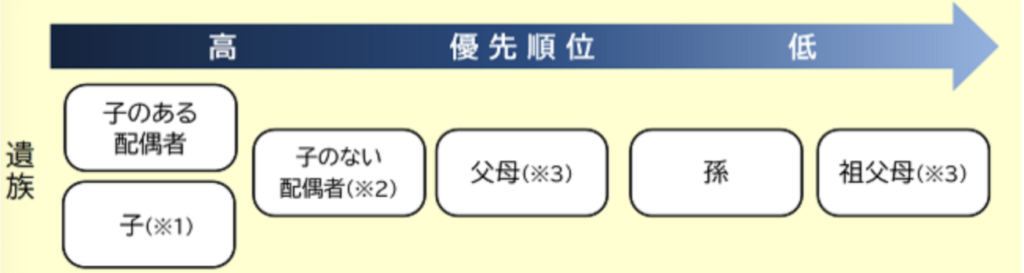

遺族厚生年金は子の有無は関係なく、遺族が受け取れます

受取優先順は下記

※遺族基礎年金と遺族厚生年金は併せて受け取れます

【給付額】

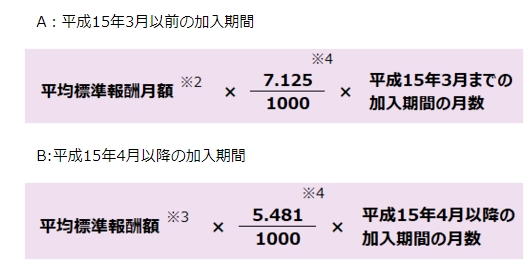

報酬比例部分 × 3/4

報酬比例部分の出し方は

<たとえば>

年収500万円 480ヶ月労働(平均標準報酬額41万円)

410000×0.005481×480

報酬比例部分は107.9万円

この場合の遺族厚生年金額は

107.9万円×3/4≒80.9万円

その他

寡婦年金

【要件】

1〜5を全て満たした場合に、妻が65歳までの間受け取れます

- 第1号被保険者が対象(0歳以上60歳未満の自営業者・農業者とその家族、学生、無職の人など)

- 納付期間10年以上の夫が亡くなった時、10年以上継続婚姻(事実婚OK)していて夫に生計が維持されていた妻対象

- 夫が老齢基礎年金、障害基礎年金を受け取っていない

- 妻が老齢基礎年金の繰上げ支給を受けていない

- 60歳~65歳まで

【給付額】

夫の老齢基礎年金 × 3/4

死亡一時金

【要件】

1〜4を全て満たした場合に、遺族が受け取れます

- 第1号被保険者(0歳以上60歳未満の自営業者・農業者とその家族、学生、無職の人など)が亡くなった時

- 保険料納付期間が36カ月以上

- 遺族基礎年金の支給対象外

- 寡婦年金を受け取っていない

【給付額】

12万円〜32万円(保険料納付月数で変わります)

付加年金を36ヶ月以上納めていた場合は、+8500円

中高齢寡婦加算

【要件】

1〜3どちらも満たす場合に受け取れます

- 夫が20年以上厚生年金に加入していた

- 夫死亡時の妻の年齢が40歳〜65歳

- 子がいない(もしくは18歳を超える子)

遺族厚生年金だけにある制度です

子がない妻が40〜65歳の間に受け取れる、遺族年金の加算です

遺族基礎年金を受取中に、子が18歳を超えた場合、そこから先の遺族基礎年金は受け取れませんが、遺族厚生年金を受け取っている方は中高齢寡婦加算をうけとれるようになります

【給付額】

623,800円

障害年金

障害年金は、病気や怪我で生活や仕事に制限ができてしまった場合に受け取れる年金です

障害度合いにより等級が分けられ、それにより給付額も変わります

国民年金加入者は障害基礎年金のみ

厚生年金加入者は障害基礎年金と障害厚生年金どちらも利用できます

障害基礎年金

【要件】

1と2どちらも満たして

- 初診日に国民年金加入者、もしくは20歳前、もしくは60歳〜65歳(年金制度に加入していない期間で日本に住んでいる間)

- 等級(1級~2級)による障害の人

初診日前日までに下記のどちらかを満たすこと

- 初診日のある月の前々月までの公的年金の加入期間の3分の2以上の期間について、保険料が納付または免除されていること

- 初診日において65歳未満であり、初診日のある月の前々月までの1年間に保険料の未納がないこと

【給付額】

1級

1,039,625円+子の加算(昭和31年4月2日以後生まれ)

1,036,625円+子の加算(昭和31年4月1日以前生まれ)

2級

831,700円+子の加算(昭和31年4月2日以後生まれ)

829,300円+子の加算(昭和31年4月1日以前生まれ)

子の加算額

2人まで→1人につき239,300円

3人目以降→1人につき79,800円

障害厚生年金

【要件】

1〜4の全てを満たしていること

- 厚生年金加入者

- 加入中に初診日がある

- 障害認定日に障害等級1級〜3級いずれかに該当(後日重くなっても受け取れることあり)

- 初診日の前日に、初診日がある月の前々月までの被保険者期間で、国民年金の保険料納付済期間(厚生年金保険の被保険者期間、共済組合の組合員期間を含む)と保険料免除期間をあわせた期間が3分の2以上あること

障害厚生年金は障害等級3級まで受給対象です

3級より軽い障害の場合は『障害手当金』の対象になる場合があります

【給付額】

1級 報酬比例の年金額×1.25+配偶者の加給年金額

2級 報酬比例の年金額+配偶者の加給年金額

3級 報酬比例の年金額

最低額は

623,800円(昭和31年4月2日以後生まれ)

622,000円(昭和31年4月1日以前生まれ)

配偶者の加給年金額は『239,300円』

【障害等級について】

1級と2級はかなり重め

3級もある程度の障害が残っているケースです

障害手当金は軽めな障害でも対象になるという印象です

1級

他人の介助を受けなければ日常生活のことがほとんどできないほどの障害の状態です。身のまわりのことはかろうじてできるものの、それ以上の活動はできない方(または行うことを制限されている方)、入院や在宅介護を必要とし、活動の範囲がベッドの周辺に限られるような方が、1級に相当します。

2級

必ずしも他人の助けを借りる必要はなくても、日常生活は極めて困難で、労働によって収入を得ることができないほどの障害です。例えば、家庭内で軽食をつくるなどの軽い活動はできても、それ以上重い活動はできない方(または行うことを制限されている方)、入院や在宅で、活動の範囲が病院内・家屋内に限られるような方が2級に相当します。

3級

労働が著しい制限を受ける、または、労働に著しい制限を加えることを必要とするような状態です。日常生活にはほとんど支障はないが、労働については制限がある方が3級に相当します。

障害手当金

障害年金を受け取るほど重症ではないが、軽い障害がのこってしまった場合に受け取ることができる一時金

【要件】

1と2どちらも満たして

- 厚生年金加入者

- 障害厚生年金の等級外だが軽い障害が残った方

下記のいずれかを満たすこと

- 初診日のある月の前々月までの公的年金の加入期間の3分の2以上の期間について、保険料が納付または免除されていること

- 初診日において65歳未満であり、初診日のある月の前々月までの1年間に保険料の未納がないこと

【給付額】

最低 1,247,600円

年金保険のプラスα

公的年金の金額だけでは足りないという方がほとんどだと思います

年金保険は義務で加入は必須で手厚いですが、十分ではありません

足りない分は、私的に用意しましょう

私は下記のような対策が筋良しだと考えます

【老齢年金】

長生きリスクに備える保険

老後資金を作るのと同じです

- 貯金

- 投資信託

- 国債

【遺族年金】

自分が死んでしまった時のための保険です

一括で全額手に入れるか、年金のように定期的に受け取るかで選択肢が変わります

- 生命保険

- 収入補償保険

【障害年金】

働けなくなった後の、家族と自身を養うための収入補償です

- 就業不能保険

- 収入補償保険

これらの対策で、保険に関しては必要最低限加入するのが良いと思います

保険は入りすぎるとお金が足りなくなり、入らなすぎるとトラブルの際に困ってしまいます

公的年金の受取額を元に、不足分を計算して加入するのがおすすめです

にほんブログ村

にほんブログ村のランキングに参加してます

クリックでのご協力、応援よろしくお願いします

コメント