少し前から絶賛CM公開中なウェルスナビ

完全お任せ型の投資会社で

「全自動」がウリの投資会社です

これだけCMされてるとちょっと中身、気になっちゃいますよね

「自動なら楽でいいかも」

「おっきい会社みたいだし、安心かも」

そう思って手を出そうとしている方、ちょっとお待ちください

まずは

どんな企業なのか

どんなサービスなのか

どんな投資をしているのか

見てみませんか?

投資をする際に投資先を調べるのは必須です

勢いで始めるその前に、ちょっとだけお時間をもらえたらと思います

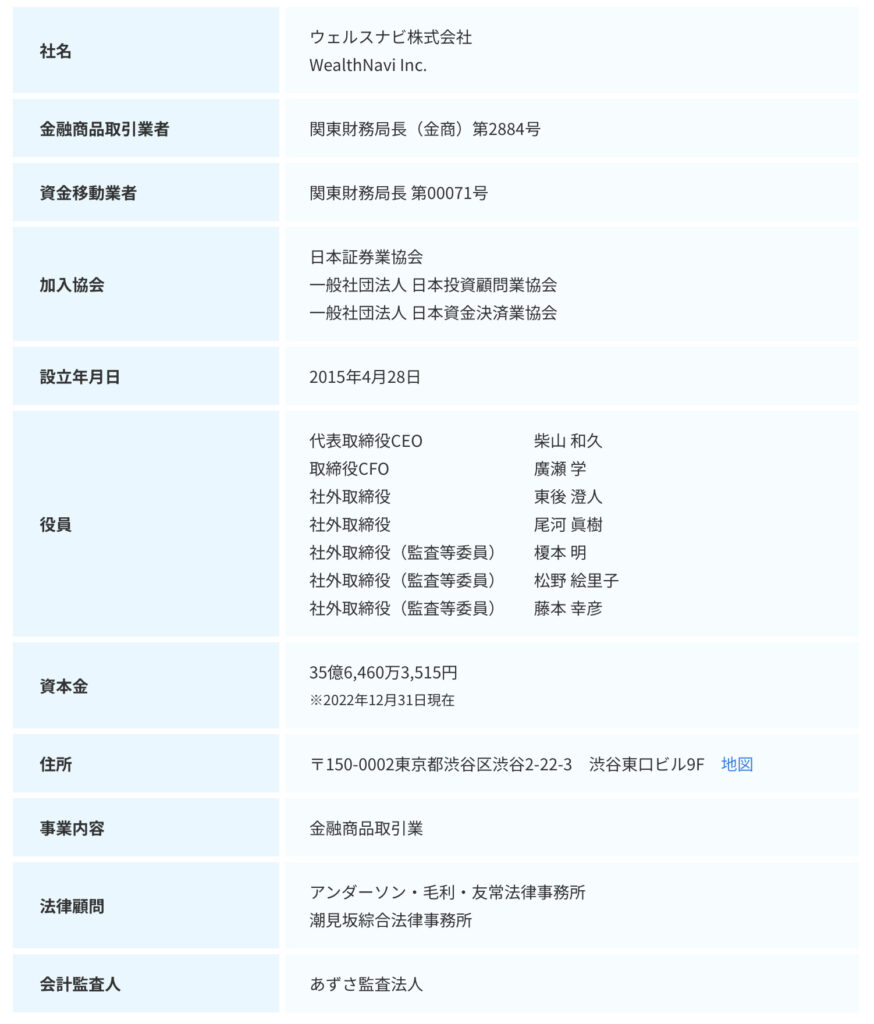

『ウェルスナビ」こんな会社

証券コード7342

東京証券取引所 グロース市場に上場している企業です

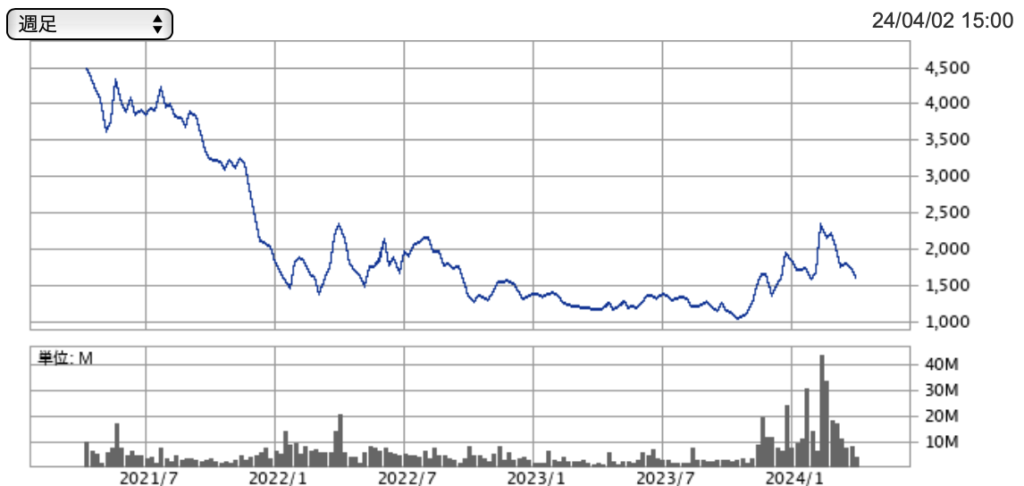

株価の動きはこんなかんじ

決算の推移はこちら

2021年から上場しました

上場って?

上場は、その企業の株式を一般で売買できる市場に売りに出すこと

日本最大の株取引所は、東京証券取引所(東証)

今回のウェルスナビは、東証のグロース市場というところで売買されています

東証の示す厳しい条件をクリアした企業のみが上場を許されます

そして上場後には、厳しい情報公開が課せられます

4半期ごとに、企業の収益や資産状況などを決算書にまとめ、公開しなくてはなりません

株価に影響を与える情報は、決算関係なく適宜公開する義務もあります

『ウェルスナビ』のサービス

ウェルスナビは資産運用会社

利用者の資産運用を自動で行います

積立投資も対応、NISAも対応です

利用者がやることは

最初に5段階あるプランから一つを選び

投資資金を用意し続ける

これだけ

自分でやるとすっごい面倒で大変な

資産配分比の決定

資産購入

資産のリバランス

これらを指示せずやってくれるのがウェルスナビです

現代ポートフォリオ理論に則った

最小のリスクで最大のリターンが手に入る資産配分を維持してくれます

メンテナンスフリーで

一番効率の良い資産配分を維持してくれる

利用者の負担は投資資金の捻出と手数料支払いのみ

これがウェルスナビのサービスです

『ウェルスナビ』の投資

ウェルスナビの投資手法は

現代ポートフォリオ理論に則った

リターンに対して一番リスクの少ない資産配分での運用です

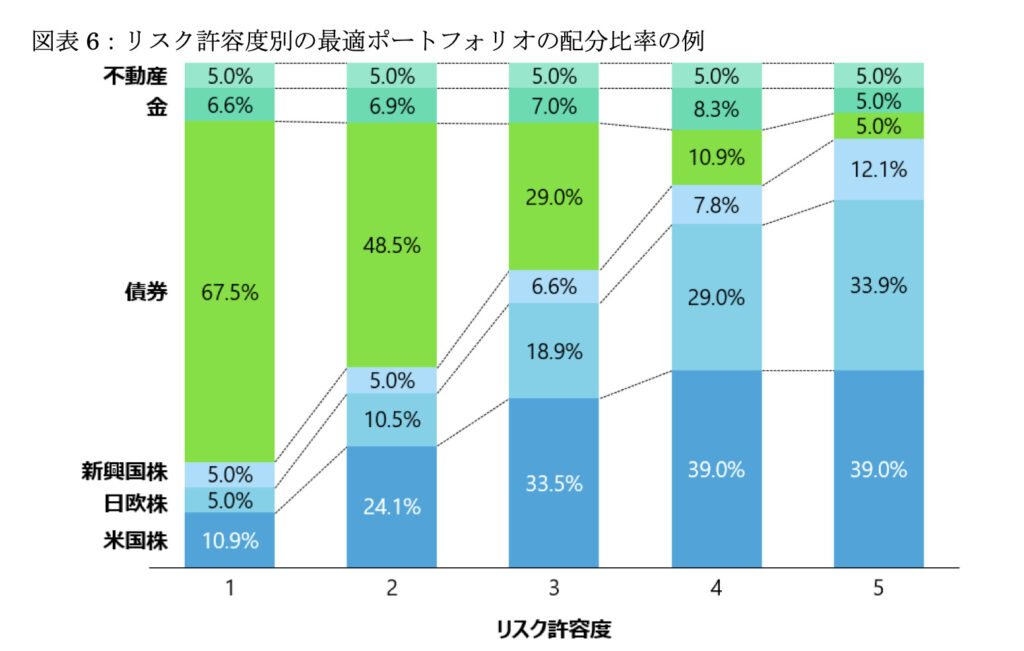

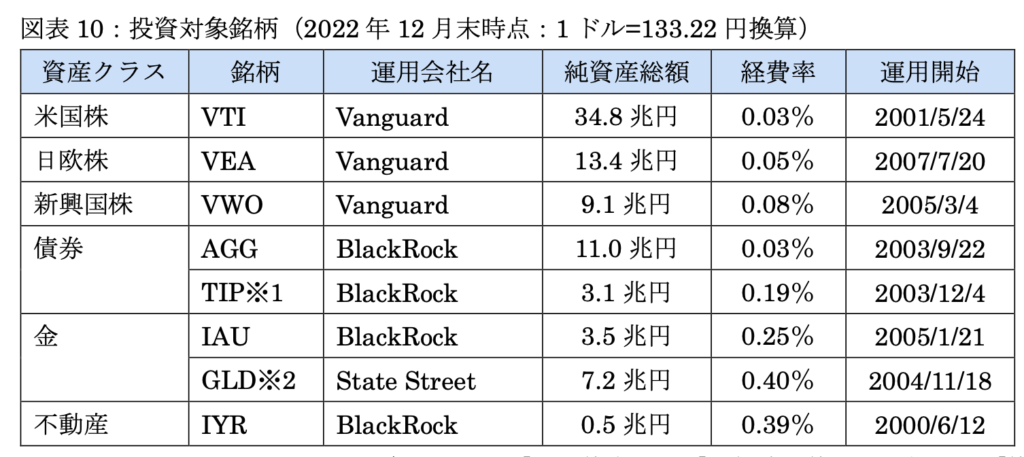

配分する資産はこの5種類

『不動産』『金』『債券』『新興国株』『日欧株』『米国株』

5種類の資産配分は、リスクの高低で5パターンに分かれます

リスクが最も低いのが1 最も高いのが5 です

リターンも1が最も低く、5が最も高くなる設計です

実際の資産購入先は投資信託

下記8種類のインデックスファンドを購入しています

そして

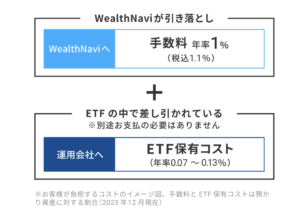

投資信託にとって最も大事な『手数料』

1〜5 どのプランを選んでも

資産額 ×(1.1%+α%)/年 の手数料です

αは投資信託の手数料

資産額から自動で引かれます

長期投資の割引や、一定額を超えた分の割引があります

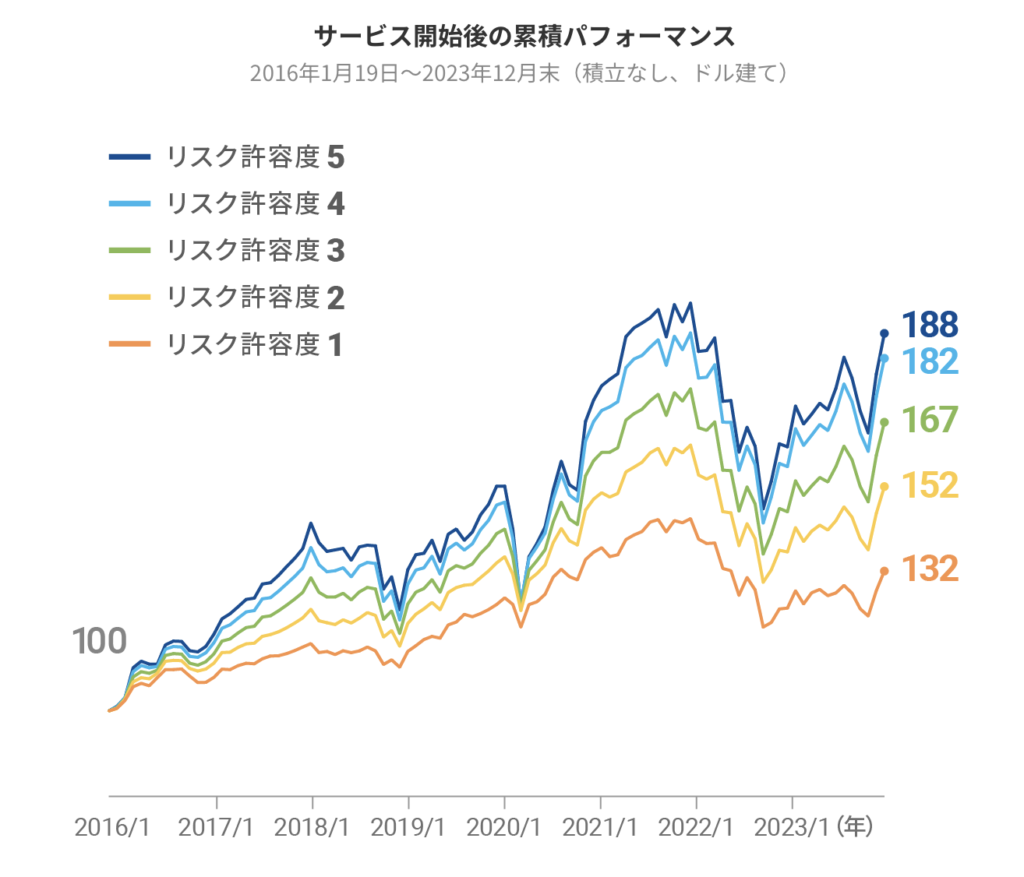

ウェルスナビの成績は?

積立なし

最初を100とした

2016年1月〜2023年12月までの運用結果がこちら

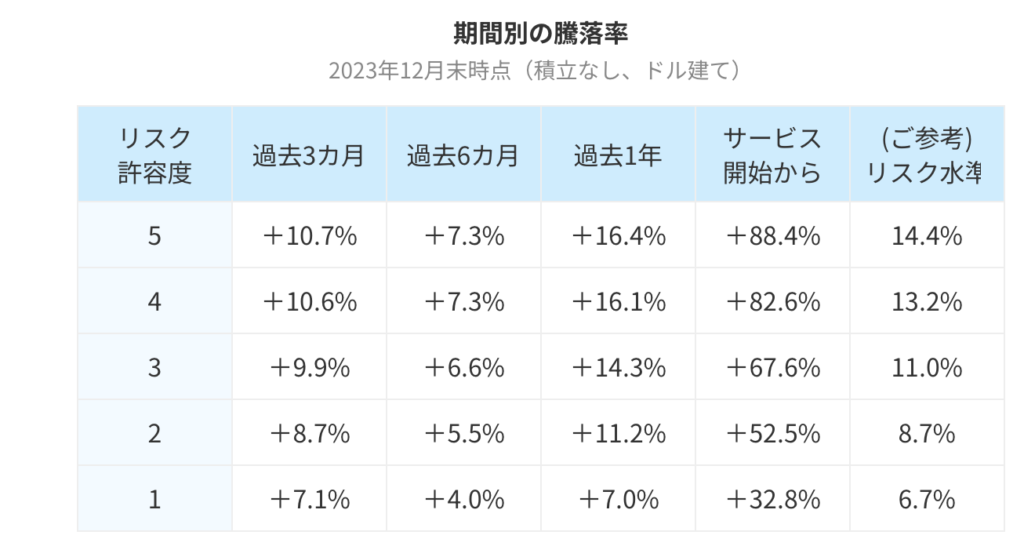

一番リスクの低い1で、リスク6.7%・リターン32.8%のプラス

一番リスクの高い5で、リスク14.4%・リターン88.4%のプラスです

インデックスファンドと比較してみましょう

【VOO(バンガード・S&P500ETF)】

アメリカの株価指数『S&P500』に連動を目指すインデックスファンド

S&P500は、アメリカの大企業500社の株価平均です

世界で活躍する企業が大量に入ったインデックスです

2016年1月15日の指数は『172.15』

2023年12月29日の指数は『436.8』

153%のプラス

10年リスクは15.2%です(マイインデックス様より引用)

【VT(バンガード・トータルワールドストックETF)】

世界47カ国、約2900銘柄で構成される

全世界株式のインデックスファンド

2016年1月15日の指数は『52.35』

2023年12月29日の指数は『102.88』

96.5%のプラス

10年リスクは14.9%です

これをどう読むかは人によると思いますが

私の感想は

VTと変わらないじゃん!

リスクはちょっとだけVTが高いですが、ほとんど誤差のような物でしょう

リターンはVTが上です

VTにはプラスで配当金も付いてくるため、リターンは更に上がります

まだ8年という運用期間での比較なので、これからも同じになるかはわかりませんが

現時点では、全世界株式のインデックスファンドを買った方が成績は良さそうです

『ウェルスナビ』のNISAは?

ウェルスナビは『NISA』にも対応しています

その名も『おまかせNISA』

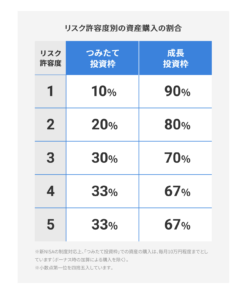

リスク許容度に応じて投資するスタイルは変わりませんが

NISAの投資枠に対応するため、少し複雑になっています

2024年からのNISAは

手数料の低い投資信託のみ買える『つみたて投資枠』

だいたいなんでも買える『成長投資枠』

この二つの枠を、合計1800万円まで購入できる仕組みです

つみたて投資枠は年間120万円まで(最大1800万円)

成長投資枠は年間240万円まで(最大1200万円)

おまかせNISAを利用すると

リスク許容度に応じて、購入額が二つのNISA枠に自動で振り分けされます

枠上限を超えると課税口座での投資になります

成長投資枠が先にいっぱいになるので

年間240万円

成長投資枠の合計1200万円

合計1800万円

いずれかが『おまかせNISA』での購入上限になります

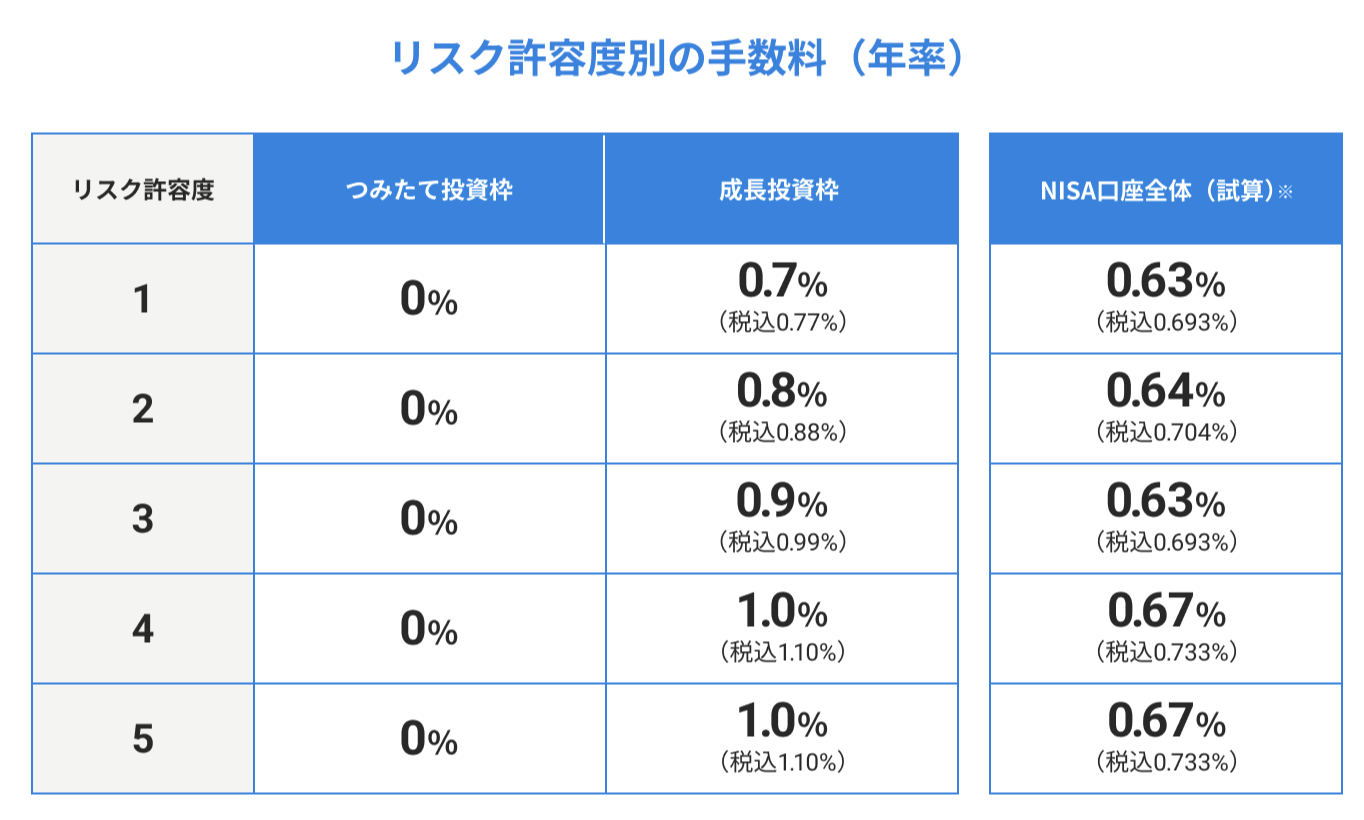

おまかせNISAは手数料が違います

通常のウェルスナビのサービス手数料は一律 1.1%+α ですが

おまかせNISAの手数料は、リスク許容度によって変わります

『おまかせNISA』まとめると

- リスク許容度に応じた購入は変わらず

- 投資枠の使用率はリスク許容度によって変わる

- 手数料はリスク許容度によって変わる(0.63%〜0.67%)

『ウェルスナビ』はオススメか?

私は

ウェルスナビをオススメしません

その理由は以下の3つ

オススメしない理由3選

理由1【手数料が高い】

例えば、全世界株式に投資するインデックスファンド

eMAXIS Slim全世界株式(オール・カントリー)

47カ国 約2800銘柄に投資しています

この投資信託の信託報酬は0.05775%

その他手数料を入れても0.1%程度です

過去6年ほどでの、全世界株式とウェルスナビでの

リスク・リターンに大きな差はありませんでした

そして手数料はウェルスナビの11分の1です

理由2【リスクが低くない】

リスク許容度5 でのリスクは約14.4%

リスク許容度1 でのリスクは6.7%

例えば、8資産に均等で投資するファンド

eMAXIS Slimバランス(8資産均等)

5年リスク10.3%

2017年5月からのリターン58.11%のプラス

ちょうどリスク許容度2と3の間な数値ですね

手数料は、信託報酬0.143%

この投資信託と、ウェルスナビの投資

大きな差は感じません

リスクを低く抑えるため色々な投資信託を購入しているのですが

一つの投資信託と成績がほとんど変わらないという状況です

理由3【おまかせNISAが使いづらい】

これすごい欠点だと思っているのですが

おまかせNISA すごく使いづらい制度設計になっています

リスク許容度4と5の方以外は

NISAの枠を満額使えません

完全に埋めるためには、別途自分で投資信託選んで購入しないといけません

せっかくの非課税枠なのに

リスク許容度1〜3の方は、枠が余ってしまいます

【PR】ウェルスナビを検討してる方へ

まずは一冊、積立投資の本を読んでみませんか?

ウェルスナビは、おまかせの投資方法です

利用者が選ぶのは、リスク許容度と積立額

あとは取り崩しのタイミングくらいでしょう

投資が苦手だったり、勉強の時間を割きたくないという方には

そういった簡単さが魅力に映ると思います

《投資を行うなら、最低限の勉強はしましょう》

自動で運用してくれるとしても、自分の資産を預けるんです

預け先が何しているのかを知らなくて良い訳がありません

最低限、積立投資に関する本一冊だけでも構わないので勉強しましょう

そうして積立投資の勉強をした方は

自身で積立投資を行うのが難しくないことに気がつきます

投資信託の積立投資には王道がありますので

ウェルスナビを頼らずとも投資を始められるでしょう

それでもお任せしたい!という方が、ウェルスナビを使うと良いと思います

家計の処方箋はアフィリエイトで報酬を得ています

にほんブログ村

にほんブログ村のランキングに参加してます

クリックでのご協力、応援よろしくお願いします

コメント