SBIのiDeCo 現在選べる投資先は35銘柄もあります

厳選されたけど35銘柄 これだけの数があると

iDeCoはじめたいけど、一つ一つ見るのはしんどい

そもそもどうやって選んだら良いかわからない

こういった声が出るのも仕方ないと思います

今日は『SBI証券のiDeCo』のラインナップから

オススメな投資先を、リスク度合いで仕分けしてご紹介

商品選びの一つの参考にしてもらえたらと思います

【iDeCoの解説はこちら】

投資の『リスク』

投資においてのリスクは2つの意味合いがあります

① 価格の振れ幅

② 価格変動の要因

一つずつ見ていきましょう

① 価格の振れ幅

リスクは価格の振れ幅を意味して使われることがあります

リスク、またの名を標準偏差

リスク(標準偏差)とは

リターンを中心として、どれくらいの振れ幅があるかの数値のことです

例で見ていきましょう

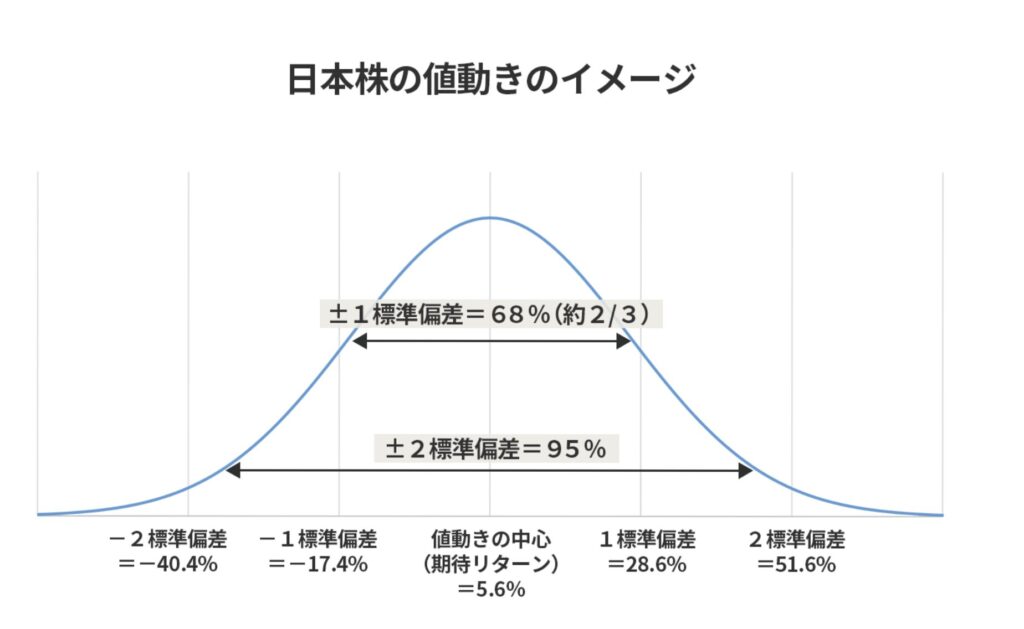

上のグラフは

・リターン 5.6%

・リスク 23%

をあらわしたものです

リターンは『5.6%』になる確率が一番高く

68%の確率で『−17.4=(5.6−23)% 〜 28.6=(5.6+23)%』

95%の確率で『−40.4=(5.6−23×2)% 〜 51.6=(5.6+23×2)%』

この状況が

リターン 5.6%

リスク(標準偏差) 23%

です

小難しい感じしますが

- リスクが大きいと大きく得する可能性と同じだけ、大きく損する可能性もある

- リターン(多くは年率リターン)を中心として、リスクの分振れ幅がある

この2点を覚えておけば良いかと思います

リスクは小さく、リターンが大きい商品が理想ですが

基本的には、リスクが小さい商品はリターンも小さいですね

② 価格変動の要因

投資では、その価格が上下するのに

様々な要因があります

このことも『リスク』と呼びます

価格変動なので、得する可能性も、損する可能性も秘めています

主なリスクは

【価格変動リスク】

単体の株では、その値上がり・値下がり

投資信託では、組入銘柄の値上がり・値下がりによって、投資信託自体の価値も上下します

企業活動や市場の状況、経済状況や世界情勢などが影響して金額変動すること

【為替変動リスク】

為替(各国の通貨交換、例えば円↔︎ドル)の変動によって価値が変動すること

外国の株式を持つと、外国株の値動きだけでなく為替の変動でも価値が変わります

例えば)アメリカの1株100円を1ドル100円で買ってたとして

株の価値は100円のままだけど1ドル120円になったら→日本での価値は1株120円に値上がり

【信用リスク】

企業の収益悪化や投資会社の倒産などにより、株や投資信託の金額が変動すること

【流動性リスク】

株売買する際、欲しい人と売りたい人が居て、初めて取引は成立します

どちらかに偏ってしまった場合、価格が上下すること

(例えば売りたい人が多く、欲しい人が少ない→価格が下がる)

リスク『大』

リスク(価格の振れ幅)が大きく

リターンが大きくなる可能性のある商品等です

株式100%の投資信託が該当します

”今後30年間、世界経済を主導するのはアメリカと思う方向け”

・三菱UFJ-eMAXIS Slim 米国株式(S&P500)

運用方針は、アメリカ100%

アメリカの株式インデックス『S&P500』

アメリカの代表的な企業500社の株価指数です

(日本で言うなら日経平均株価みたいなもの)

S&P500と同じ値動きになることを目指して運用する投資信託です

S&P500の中に入っている企業株を、時価総額に沿って購入しています

組入上位10銘柄がこちら

聞いたことある企業ばっかりなんじゃないでしょうか

(ALPHABETはGoogleの会社です)

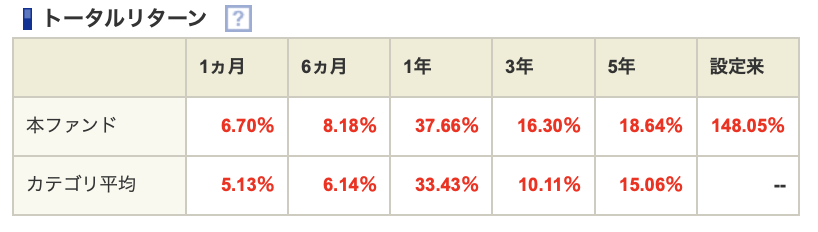

リスク(標準偏差)

過去5年運用で見てみると

68%の確率で『6.13%〜40.89%』

95%の確率で『−11.25%〜58.27%』

この幅の値動きをするというデータになっています

※将来を保証するわけではありません あくまで過去のデータ

”今後の世界経済は不透明なので、幅広い国にリスクを分散したい”

・SBI-SBI・全世界株式インデックス・ファンド

運用方針は、全世界の株式

全世界の大型、中型、小型の株式に投資します

(実際は、そうなるよう投資信託を購入している)

47カ国、約8000社の株式のインデックスと同じ値動きを目指します

ともかく幅広に投資するのが特徴で

アメリカ100%と比べると、利益は小さめでリスクも小さめです

組入銘柄は毎年入れ替えがあるので

アメリカが衰退しても、成長する株式が組み込まれると言う安心感はあります

どこが来るかわからないから、全部に投資しとけ!

そんな感じのインデックスファンドです

リスク(標準偏差)

過去5年運用で見てみると

68%の確率で『2.5%〜34.78%』

95%の確率で『−13.64%〜50.92%』

この幅の値動きをするというデータになっています

※将来を保証するわけではありません あくまで過去のデータ

リスク『中』

リスク(価格の振れ幅)は中くらい、ある程度ありつつ

リターンも取っていける可能性のある商品です

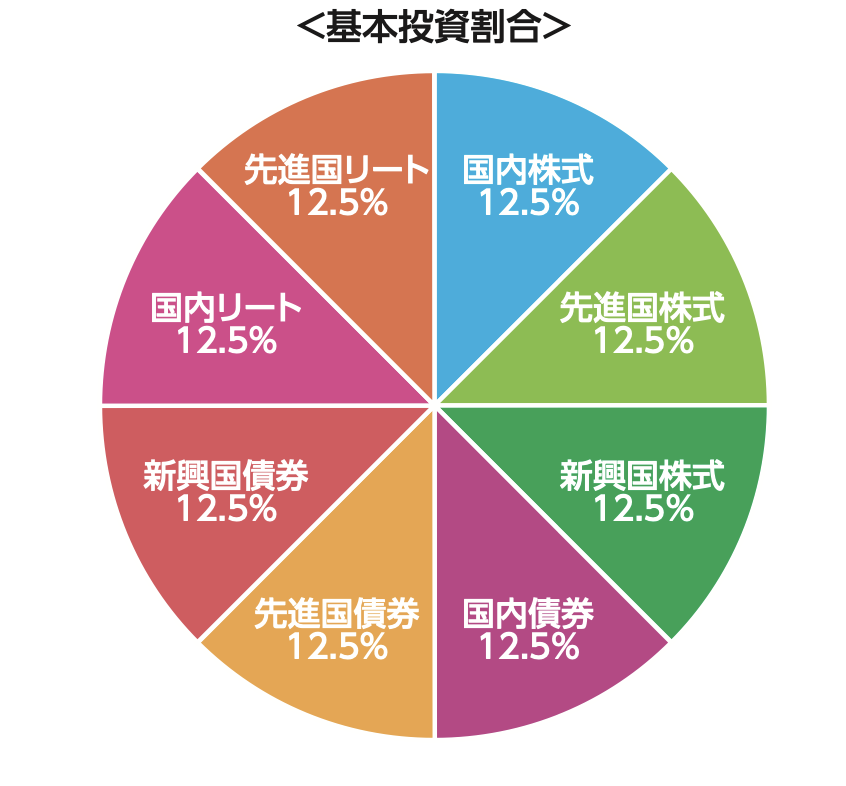

・三菱UFJ-eMAXIS Slim バランス(8資産均等型)

8つのインデックスファンドに均等分散させることを目標に

運用するバランスファンドです

資産の種類はこちら

株と債券の価格は、一般に逆相関

(株が上がると債券が下がる、債券が上がると株が下がる)

と言われます

最近の値動きは全然違っちゃっていますけど・・

いろんな資産、逆の値動きをすると言われる資産も組み込み

先進国、新興国も含めて幅広く分散したのが

eMAXIS Slim バランス(8資産均等型)

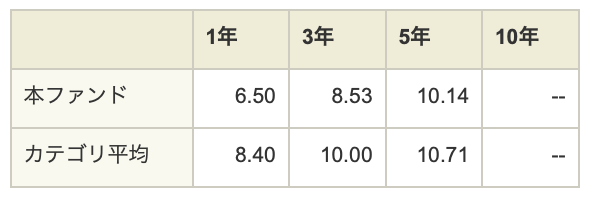

過去5年運用で見てみると

68%の確率で『−1.9%〜18.38%』

95%の確率で『−12.04%〜28.52%』

この幅の値動きをするというデータになっています

※将来を保証するわけではありません あくまで過去のデータ

リスク(標準偏差)

リスク『小』

リスク(金額の振れ幅)は小さく

リターンも小さいいう商品です

これに該当するのは1つのみ

元本確保型の定期預金です

・あおぞらDC定期

https://search.sbisec.co.jp/v2/popwin/info/derivative/pension/k_aozora.pdfリスクはほぼ0、リターンもほぼ0な商品です

満期1年の定期預金

金利は市場より低めです

(2024年11月1日では0.13%)

【こんな方へ】

自分に合った商品を選んで!

iDeCo最大のキモは

掛金全額の所得控除

これです

iDeCoに拠出した金額は、全額が所得控除になります

所得控除は、所得税と住民税を減らせる制度

つまりiDeCoに掛金を拠出した時点で

節税の恩恵を受けられるということです

(iDeCo利用中は固定の手数料がかかりますので、得するかは人により変わります)

節税という視点では、iDeCoを始めただけで100点です

運用先が定期預金でも、投資信託でも

所得控除による節税は一緒です

NISAとは違い、運用での利益がほとんどなくても

節税分でお得になるのがiDeCoなんです

なので、自身のリスク許容度に合わせての運用がオススメです

投資信託なら増えていく期待はありますが

相場次第で減ってしまう可能性も秘めています

定期預金は利息がひっくいのでオススメすることは少ないですが

価格変動がないのは魅力の一つです

60歳まで引き下ろせないことも考慮しつつ

自身のリスク許容度に合った商品を選んでもらえたらと思います

家計の処方箋はアフィリエイトで報酬を得ています

にほんブログ村

にほんブログ村のランキングに参加してます

クリックでのご協力、応援よろしくお願いします

コメント