会社員の皆さん、『iDeCo』活用していますか?

iDeCoは老後資金を作るのに特化した、『控除』という名のボーナスが盛りだくさんなお得制度です

- 運用益が非課税

- 所得控除で『所得税』『住民税』の節税

- 受け取りも控除『退職所得控除』もしくは『公的年金等控除』

『資金の拘束』というデメリットはあるんですが、それを補って余りある強力な節税メリットがiDeCoの魅力です

今回はiDeCoの制度全般をギュッと凝縮した『解説総集編』

- iDeCoに興味がある方

- 賢く節税したい方

- 最近iDeCoを始めたばかりの方

いざという時の制度まで組み込まれているのがiDeCoの素晴らしさです

この記事を読めば、仕組みから「いざという時の保障」まで理解でき、自信を持って運用を続けられるようになります

ボリュームはありますが、ぜひ隙間時間にチェックしてみてください!

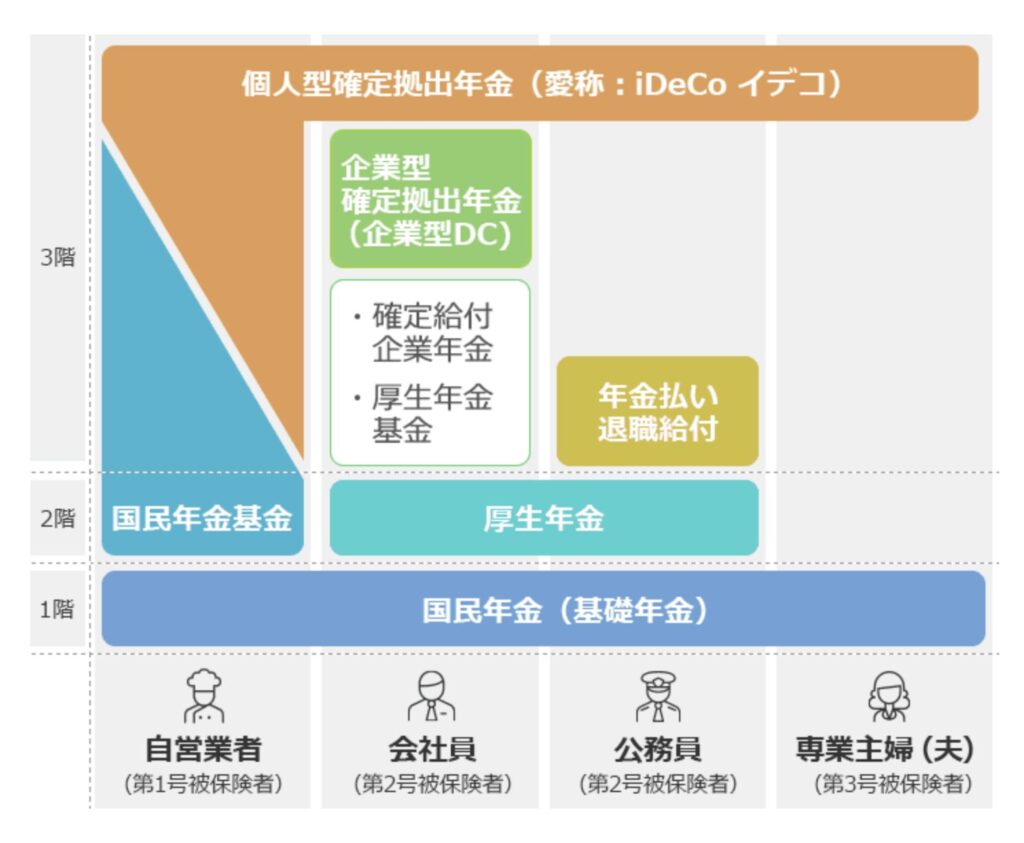

1. 日本の年金ピラミッドとiDeCoの位置付け

日本の公的年金はよく『2階建て』と表現されますが、iDeCoはその上に乗る『3階部分(私的年金)』にあたります。

- 1階:国民年金

20歳以上の全員(自営業も、会社員も、みんな加入) - 2階:厚生年金

会社員・公務員など - 3階:iDeCo・企業年金

任意で上乗せ、退職金制度など

iDeCoはこのうち、3階部分

つまり自助努力で『任意で上乗せ』する年金にあたります

少子高齢化が進む中で

「公的年金だけで足りない分を、自分で作ってね」

という国からのメッセージが込められた制度、それがiDeCo(個人型確定拠出年金)です

2. iDeCoの仕組みと【3つの節税メリット】

iDeCoは『individual-type DefinedContribution pension plan 』の略で、自分で掛金を出し、自分で運用先を決める年金制度です

最大の特徴は、『積立時』『運用時』『受取時』の3ステップすべてで税優遇措置があることです

① 積立時:掛金が『全額所得控除』

毎月の掛金がそのまま所得から差し引かれます

所得税は年収(税率)が高い人ほど節税効果が大きくなります

所得控除額シミュレーション

【年収500万円、配偶者なし、30歳から65歳まで、月2.3万円拠出】

35年間で、191.1万円の節税!

【年収600万円、配偶者なし、40歳から65歳まで、月2.3万円拠出】

25年間で、139.5万円の節税!

② 運用時:運用益が『非課税』

通常、運用中の投資利益にも約20%の税金がかかりますが、iDeCoなら運用中は非課税で0円

本来引かれるはずの税金もそのまま再投資に回るため、複利効果が最大化されます

③ 受取時:選べる『控除』

iDeCoは受け取り時に税金がかかりますが、ここでも税負担を軽くする仕組みがあります

- 一時金(一括)で受取

『退職所得控除』が適用

退職所得として計算され、更に税金が下がります - 年金(分割)で受取

『公的年金等控除』が適用

3. 知っておくべきデメリットと『制限』

メリットが強力な反面、『資金の拘束』が最大の壁となります

- 60歳まで引き出し不可

原則、どんな理由があっても解約して現金化することはできません - 手数料がかかる

加入時や毎月の口座管理に手数料が発生します

少額すぎる積立だと手数料負けするリスクもあります

※手数料の低いネット証券などを選んで、コストを抑えるのが鉄則です

4. もしもの時の出口:脱退・死亡・障害

『60歳まで引き出せない』という原則に対し、例外的なケースも存在します

脱退一時金(例外的な解約)

常に厳しい条件(国民年金保険料の免除者であること等)をすべて満たした場合のみ可能です

基本は『一度始めたら60歳まで』と考えましょう

以下の1)~7)の受給要件をすべて満たす場合は、脱退一時金を受給することができます

1) 60歳未満である

iDeCo公式サイト『脱退一時金』

2) 企業型確定拠出年金加入者でない

3) iDeCoに加入できない者である(国民年金保険料免除者や外国籍の海外居住者など)

4) 日本国籍を有する海外居住者(20歳以上60歳未満)でない

5) 確定拠出年金の障害給付金の受給権者ではない

6) 通算拠出期間が5年以下、または、年金資産の額が25万円以下である

7) 企業型確定拠出年金またはiDeCoの加入者の資格を、最後に喪失した日から2年以内である

死亡一時金

もし加入者が亡くなってしまったとしても、iDeCoのお金は消えません

それまでの資産は遺族が『死亡一時金』として受け取ることができます

この際、みなし相続財産として相続税の対象となりますが、一定の非課税枠が適用されます

iDeCoを利用する方は、ご家族に必ず伝えておきましょう

障害給付金

加入者が高度障害の状態になった場合、60歳前であっても『障害給付金』として受け取ることが可能です

給付条件は国民年金の障害基礎年金を受給できる障害等級であることです

この給付金は非課税扱いとなります

5. 『SB証券のiDeCo』始め方

Step1 必要なもの

- 年金手帳

- 掛け金引き落とし口座(銀行口座でOK)

- 下記いずれかの本人確認書類

(マイナンバーカード、運転免許証、資格確認書、印鑑登録証明書、在留証明書)

Step2 加入と上限額診断

まずはSBI証券のiDeCo『新規加入対象者判定チャート』でチェック

Step3 申し込み

こちらのリンクから『ここからお申し込み』をクリック

メールアドレスを入力、送信した後、ガイドにしたがって進めてください

申し込みは紙に記入後郵送でも、オンライン上でも行えます

Step4 掛金振り分け

掛金の割合が、合計100%になるよう割り振ります

一つに100%でも、少しずつ分けても大丈夫です

Step5 登録完了を待つ

登録が完了したらあとは待つのみ

それぞれの状況によって、2週間から3ヶ月程度かかります

登録されたら簡易書留でIDとパスワードが届きます

SBI証券のiDeCo『iDeCo加入者サイトへログイン』からログインし確認しましょう

6. おすすめ投資先4選

基本はコスト(信託報酬)が低いインデックスファンドが中心です

迷ったら『全世界』が王道ですが、リスクを抑えたい方はバランス型も選択肢に入ります

- 日本株

ニッセイ日経平均インデックスファンド(購入・換金手数料なし) - 全世界の株

SBI・全世界株式インデックス・ファンド - アメリカ株

eMAXIS Slim 米国株式(S&P500) - バランス(リスク低い)

eMAXIS Slim バランス(8資産均等型)

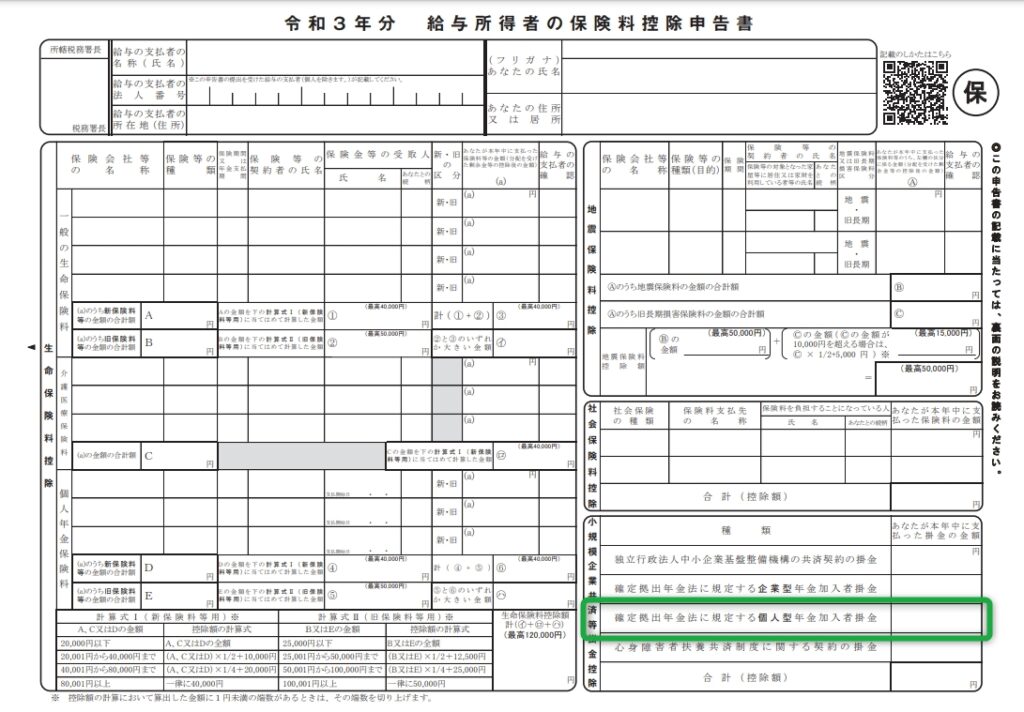

7. 年末調整or確定申告が必須

iDeCoの節税メリットを受けるには手続きが必要です

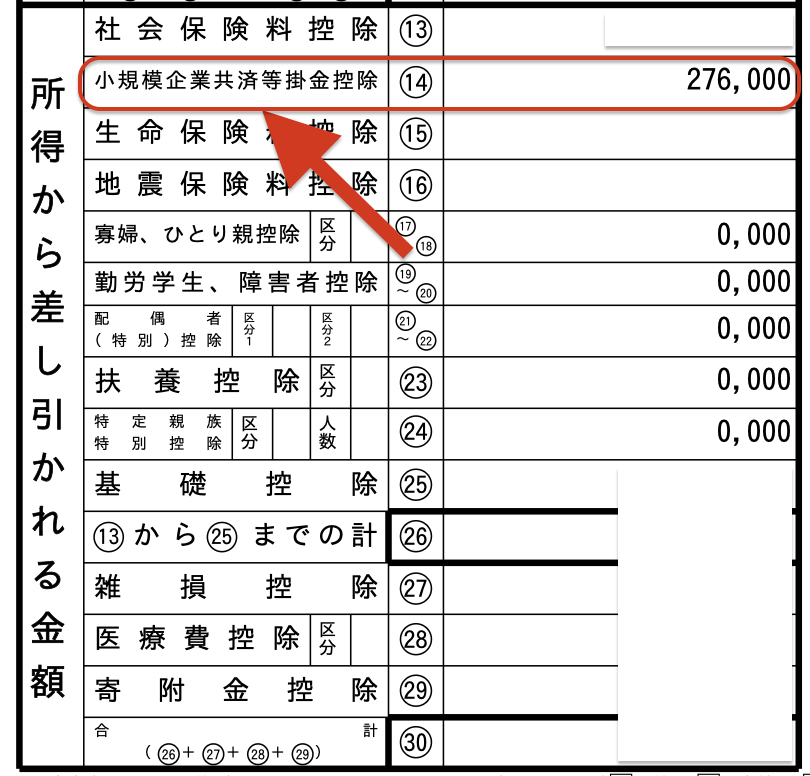

【年末調整の方】

10月頃に届く『小規模企業共済等掛金払込証明書』を添えて、年末調整の『保険料控除申告書』に記入します

【e-Taxの方】

『支出に関する控除』のうち『小規模企業共済等掛金控除』へ拠出額を入力します

小規模企業共済等掛金払込証明書の提出は不要です

まとめ:iDeCoは『最強の老後対策』

iDeCoは資金拘束こそ厳しいものの、掛金は所得控除・受け取りにも控除が効く最強の老後対策です

NISAと比べ、所得控除によって“今”確実なリターンを得られる制度になっています

『将来の自分への仕送り』を、今の税金を安くしながら行う

老後のために資産運用を考えている方

会社員での節税を探している方

まずは資料請求から一歩踏み出してみませんか?

【PR iDeCoおすすめ証券会社】

手数料業界最安クラス

上記バナーからメールアドレス登録で、無料で資料請求できますよ

家計の処方箋はアフィリエイトで報酬を得ています

にほんブログ村

にほんブログ村のランキングに参加してます

クリックでのご協力、応援よろしくお願いします

コメント