NISAとiDeCoの「おさらい」

NISA

NISA制度のおさらい

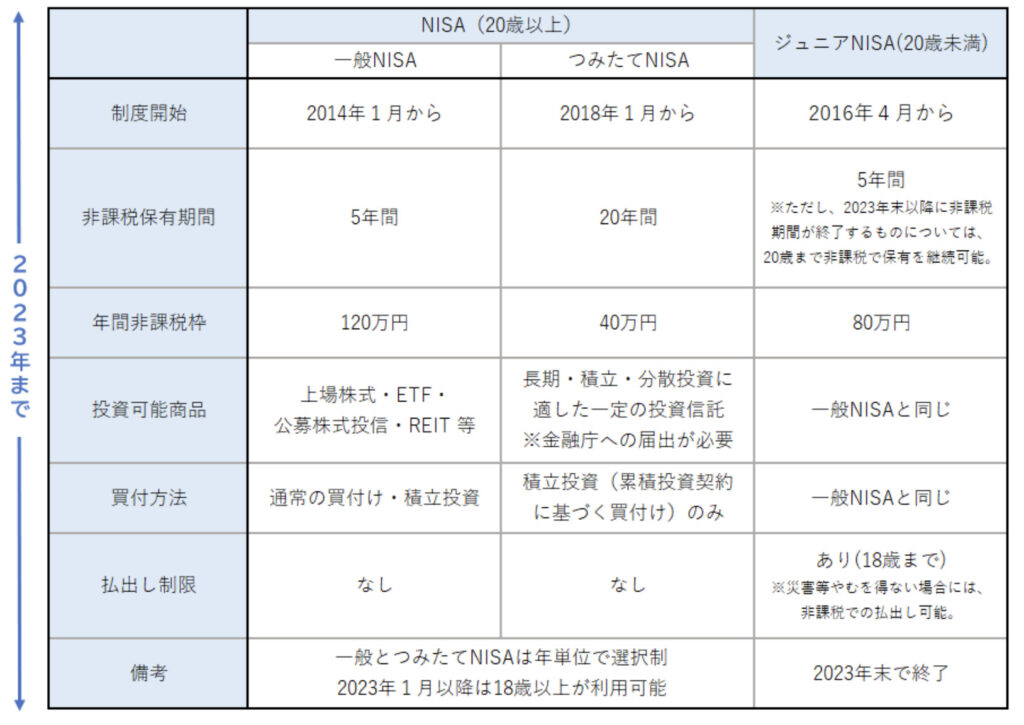

2023年末までのNISA制度はこちら

2024年からのNISA制度はこちら

NISAの特徴1

【運用益が非課税】

投資信託からもらえる分配金

株式からもらえる配当金

分配金を配らず投資に回すシステム分配金再投資(累投型)

これらには通常20%(現在は20.315%)の税金がかかりますが

NISAではいずれも非課税です

この中で最も恩恵が大きいのが

分配金再投資型

通常課税されて、減ったお金で再度投資信託を購入するのが

分配金再投資型なんですが

NISAでは全額投資信託購入されます

NISA枠の面でもメリットがあります

配当金や分配金をもらって、NISA口座で買う場合

購入額分のNISA枠を削ってしまうんですが

分配金再投資はNISAの枠を削らず再投資されます

NISAをフル活用したいなら

投資信託の分配金再投資

がおすすめです

NISAの特徴2

【売却益が非課税】

投資の利益には20%(現在は20.315%)の税金が掛かります

NISAはその売却益への税金も非課税です

これは株も投資信託も一緒

どちらも値上がり分メリットがあります

NISAは

投資を増やしやすく

投資の利益を最大で手に入れられる

投資家に優しい制度なんです

iDeCoのおさらい

iDeCoの特徴1

【運用益が非課税】

iDeCoもNISAと同じく、運用益が非課税です

iDeCoの場合、購入できるのは投資信託、保険、円預金

株の購入はできません

受け取った分配金は再投資されます

iDeCoには定期預金という選択肢もあるので

元本割れが嫌な方にも使えます

iDeCoの特徴2

【拠出金と、売却額に控除】

掛金の全額が所得控除に

受け取り(売却)時には

退職所得控除か公的年金等控除が使えます

控除について

控除は、収入を見かけ上低くできる制度

見かけ上の収入=所得を基に税金額が決まります

例えば、収入が1000円、控除が100円、税率10%なら

控除なし→1000×10%=所得税100円

控除あり→(1000-100)×10%=所得税90円

要は「税金を減らせる制度」です

iDeCoの特徴3

【受け取りは60歳以降】

これはデメリットでもある特徴です

iDeCoは特別な事情がない限り、60歳まで受け取ることができません

拠出したお金は60歳を過ぎるまで、運用し続けることになります

途中でお金が入用になっても、条件を満たさなければ取り崩せません

とはいえ、この資金拘束はメリットでもあります

もとより老後資金作りのために始めるのがiDeCo

老後は60歳以降

強制的な貯蓄、割れない貯金箱と考えれば

老後の生活のためには良い制度とも言えるでしょう

iDeCoとNISAは「長期投資」のためにある

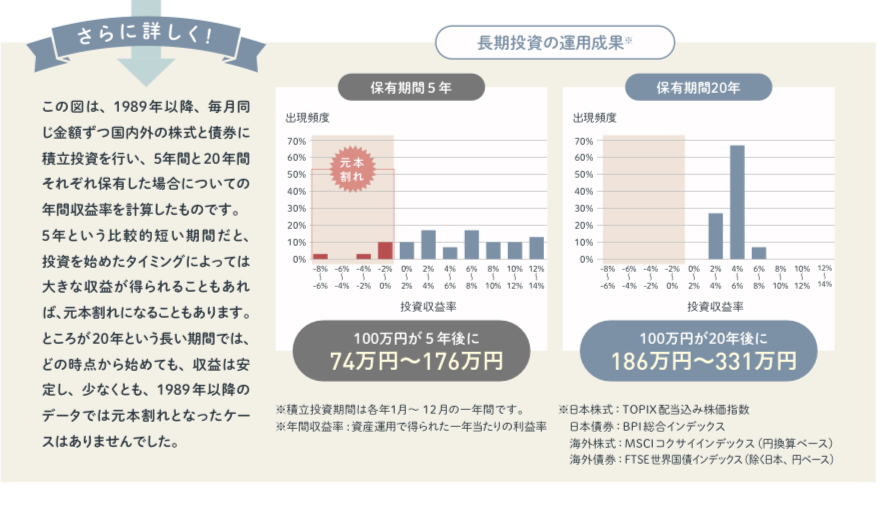

<リスクの大きい短期投資>

<成功しやすい長期投資>

これは金融庁配布

「NISA早わかりガイドブック」の一部です

短期投資

例えばデイトレード、半年、1年などかなり短期での投資の場合

儲けを出せるかは個人の力量と世界の情勢、そして運が良いかが影響してきます

短期で儲けるには

儲けられる状況が世の中にあって

自分が運よくそのタイミングで投資できていて

いろんな情報から売買のタイミングを掴んで取引する

こういった、労力と多大な幸運が味方する必要があります

金融庁の試算では、5年間での投資でも元本割れリスクがままあると出ていますね

一方、長期投資はどうでしょうか

これも金融庁の試算ですが

1989年以降から始めた20年間の長期投資なら

元本割れ無しと出ています

これからの時代も同じ保証はありませんが

- ドットコムバブルの崩壊

- リーマンショック

- コロナショック

これらを乗り越えて利益を出したというデータは

それなりに信憑性があると考えます

短期的な値動きは読めない

20年ほどの長期では値上がりを期待できる

NISAとiDeCoは「老後資金のため」にある

NISA、iDeCo

どちらも運用益が非課税です

そのおかげで、分配金再投資により効率よく資産を増やせます

配当金や分配金は「今」のお金を増やします

そのお金を将来に回すには、再度投資、つまりはNISAやiDeCoで買う必要があります

再度買う必要がない分配金再投資型は

長期運用後に取り崩すお金を作るのに効率が良い方法なんです

長期運用に向くということは、老後資金作りにも向くということ

そこから考えても、NISAとiDeCoは

老後資金を用意するための非課税制度

と言えます

特にiDeCoの場合は、60歳まで取り崩すことができないので

強制で老後資金とすることができます

制度を最も効率的に使おうとすると、老後資金作りになる

それが非課税制度の【NISA】と【iDeCo】です

何歳からでも遅くはありません

新卒社会人でも早すぎることはありません

50歳を過ぎても出来ることはあります

今日からでも老後を考えて

NISA と iDeCo

使っていきましょう!

【iDeCoの簡単な解説はこちら】

【iDeCoの解説と、細かい解説のリンクはこちら】

【NISAの解説はこちら】

NISA始めたいなら証券口座が必要です

証券口座ならSBI証券がおすすめ

SBI証券は

◯手数料最安クラス

◯投信マイレージでポイントゲット

◯クレジットカード投資信託でもポイントゲット

口座開設はこちらから↓

iDeCo始めるのもSBI証券がおすすめ

SBI証券のiDeCoは

◯手数料最安クラス

◯手数料低い優良投資信託から選べる

◯ネットと郵送で始められる

SBI証券でiDeCo始める方はこちらから↓

にほんブログ村

にほんブログ村のランキングに参加してます

クリックでのご協力、応援よろしくお願いします

コメント