iDeCoのおさらい

iDeCoは

個人で作る 年金&退職金 制度

税制の優遇によって、老後資金作りをサポートする制度となっています

60歳以降まで引き下ろしができないというデメリットもありますが

老後資金を作る上ではNISAに並ぶ超優遇制度

NISAである程度、積立ができている方には是非とも利用してほしい制度です

iDeCoの簡単な解説はこちら

iDeCoの全部解説はこちら

iDeCoの給付 3本の柱

iDeCoの給付は3通り

1 老齢給付

一定年齢以上になったら給付開始になる、iDeCoの基本制度

年金でも一時金でも、両方でも、好きな方を選べます

2 死亡一時金

万が一、拠出者が亡くなってしまった際の給付

遺族が受け取ることができます

受け取りは一時金のみ

3 障害給付

拠出者が一定以上の障害を負ってしまった際に使える給付

現在のiDeCo資産額から、年金もしくは一時金で給付できます

運用を続けることもできます

障害給付について

【障害給付】は、iDeCoに加入している方のうち

高度障害者として認定された方が受け取れます

75歳に到達する前に傷病によって一定以上の障害状態になった加入者等が、傷病の状態で一定期間(1年6ヶ月)を経過した場合に受給することができる

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/nenkin/nenkin/kyoshutsu/gaiyou.html#204

障害給付の対象者

一定の障害状態にある方=高度障害者

高度障害者とは

障害基礎年金(1級、2級)の受給者

身体障害者手帳(等級が1〜3)を持つ方

療養手帳(等級が重度)を交付された方

精神保健福祉手帳(1級、2級)を持つ方

障害給付の原資と給付額

障害給付の原資は、これまで運用してきた確定拠出年金の資産(個人別管理資産)です

掛金の金額、運用方法によって資産額は変わってきます

給付額は 個人別管理資産を給付回数で割った金額 です

障害給付は、受け取り非課税です

個人別管理資産額から手数料を引いた額を手に入れられます

(老齢給付は給付額に所得税がかかります)

障害給付の給付方法

給付は以下の3通り

【一時金】(一括)として受け取る

【年金】(分割)として受け取る

【一時金+年金】として受け取る

年金受け取り時、分割の回数は利用金融機関によって変わります

<SBI証券の場合>

受け取り期間は[5年、10年、15年、20年]

受け取り回数は年[1回、2回、4回、6回]

最大20年間で120回分割にして受け取れます

障害給付は受け取りにも優遇があります

老齢給付の場合、受け取り方法の変更(年金→一時金 など)は1回のみ可能です

障害給付では5年に1回変更することができます

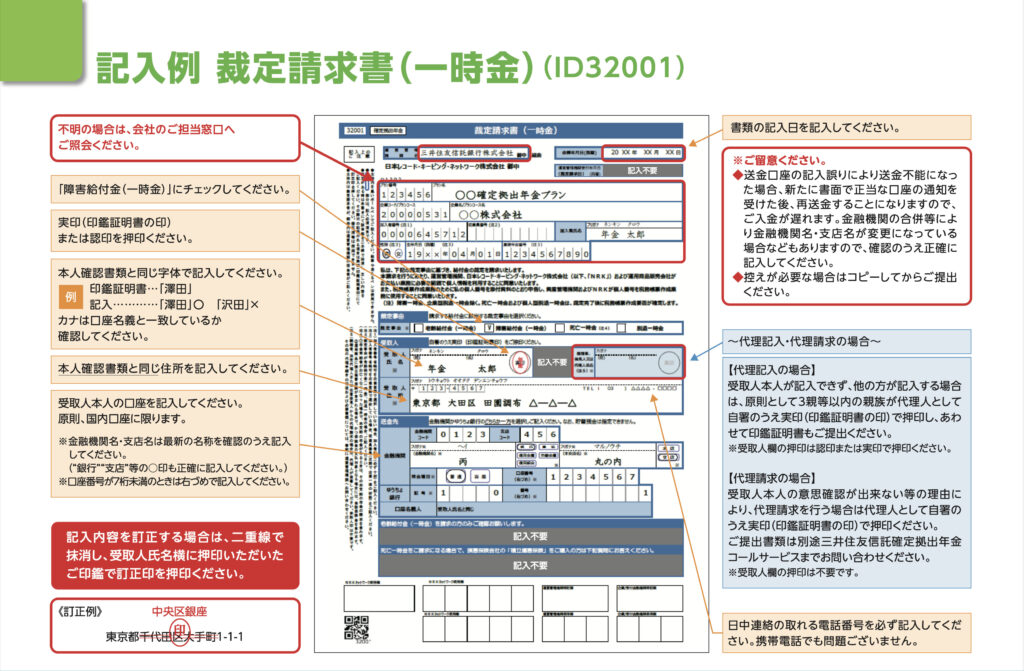

給付のための申請書類は金融機関ごとに違います

下記書類は三井住友信託銀行の申請書類です

申請に必要な書類など

裁定請求書

各金融機関に発行依頼する

身分証明書

マイナンバーカードや運転免許証のコピー、住民票などが該当

障害を証する手帳のコピー

障害年金証書、身体障害者手帳、療養手帳、精神障害者保健福祉手帳

障害者手帳に関する情報はこちら

障害給付の利用は選べる

障害を負ってしまっても、iDeCoの給付が不要な方は運用を続けることもできます

すぐに必要ない場合は運用を続け、必要になってから障害給付で受け取ることも可能です

iDeCoの長所は運用益が非課税なところ

慌てて給付せずに、必要になるまで運用を続けるのが良いでしょう

【SBI証券のiDeCo】の特徴は

・証券口座の開設不要

・手数料最安クラス

・eMAXIS Slimシリーズなど、優良な投資信託が多数

・オンライン+郵送で開始できる

・煩わしい勧誘や紹介などの電話は一切なし!

にほんブログ村

にほんブログ村のランキングに参加してます

クリックでのご協力、応援よろしくお願いします

コメント