預貯金が少しずつ貯まってきた時にぶつかるのが

「貯金は増えてきたけど、投資ってどうしたらいいの?」

「投資したいけど、ポートフォリオの組み方がわからない」

投資をする上でも、資産を築く上でも大切な事は、『どの資産を、どの割合で持つか』ということ

この資産配分のことをポートフォリオと呼びます

今回は投資を始めたばかり、始める前にぶつかりやすいポートフォリオについての解説です

ポートフォリオを構成する代表的な金融資産(株式・債券・不動産・個人向け国債・現金)の特徴と、FP目線からの金融資産額ごとのポートフォリオを考えてみたいと思います

おまけとして、私のポートフォリオも載せてみました

皆様のポートフォリオ作りの参考になれば幸いです

最初に知っておきたい!ポートフォリオの考え方

資産配分のことをポートフォリオ(アセットアロケーションと呼ぶこともあります)と呼びます

金融資産は、各資産だけを見るのではなく全体で見ることがとっても大事

一つの資産はリスクが高かったとしても、他の資産と合わせることで全体のリスクを低くすることができます

例えば100万円を持っていたとして

全部を株式投資に使うと

→暴落が来た際に資産が50万円以下になってしまうかもしれません

半分を株式、半分は現金で持っていれば

→暴落が来ても、資産は75万円程度でおさまる可能性が高くなります

暴落が過ぎたら資産が回復すると頭では分かっていても、目の前の資産がガツンと減ってしまうと慌ててしまうもの

不安になって暴落中に売却してしまったら?

その後に来る株価回復の恩恵も受けられず、投資が終わってしまいます

自分がどのくらいの資産変動に耐えられるかを考えて、見合ったリスク度合いの資産バランスに組み立てるのがポートフォリオです

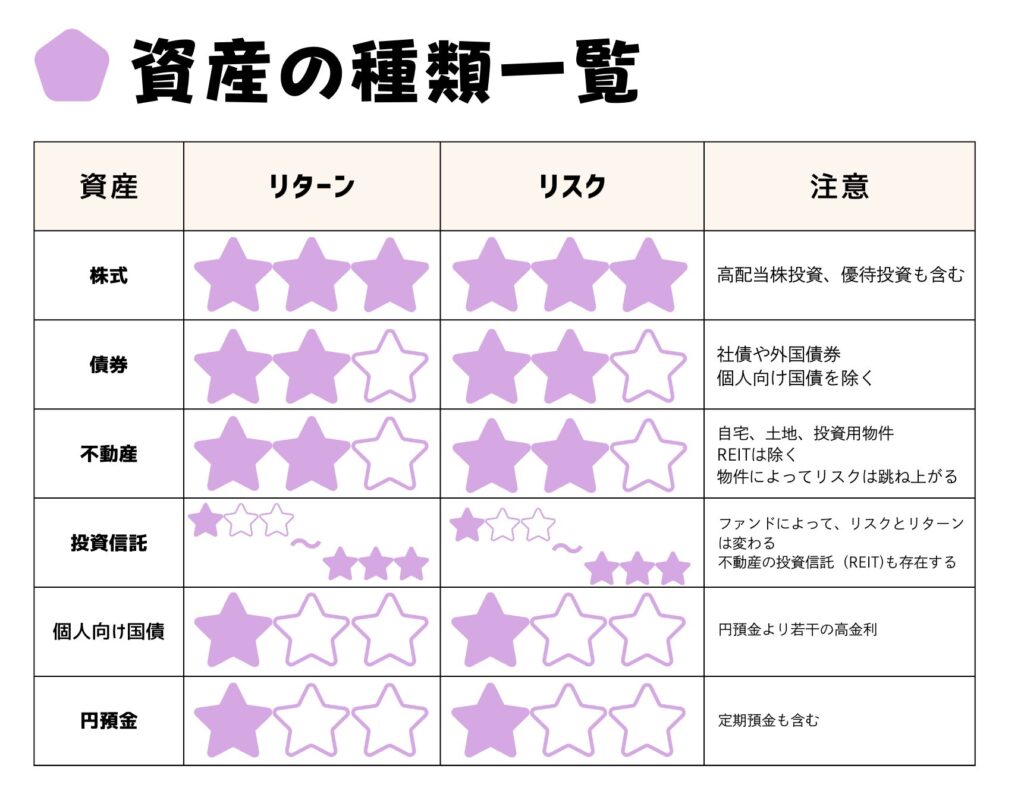

ポートフォリオを構成する5つの金融資産

株式|成長を狙う資産

株式は”企業の成長に投資する”資産です

投資の中では期待リターンが高い分、リスクも高くなります

価格変動リスク、為替リスク、流動性リスクが影響します

株価が2倍、3倍となるケースがある一方、倒産したり不正会計で株が紙切れになったり1/10の価値になることもあります

一つの株式だとリスクが高いため、さまざまな株式を組み合わせた金融商品が『投資信託』です

いつでも購入・売却ができますが、買い手や売り手がつかないと売り買いできないことも

配当金に注目して投資する『高配当投資』

株主優待に注目して投資する『優待投資』

1日の中で売り買いして利益を出す『デイトレード』

など、いろいろな手法があります

リスク[★★★]

リターン[★★★]

株式投資は、勉強した方、株の勉強が好きな方、経験のある方が行う投資先です

高配当投資や優待投資は簡単そうに見えますが、その実は学ぶことも経験もたくさん必要です

老後資産作りにはあまり向いていない手法だと思います

NISAでの購入もおすすめしません

債券|安定をもたらす資産

債券は”国や企業にお金を貸すことで、利息を受け取る”資産です

株式に比べるとリスクとリターンは小さめ

ポートフォリオに組み込むとリスクが下がります

一般に、債券価格は市場金利と逆の値動きをします

金利が上がると→債券価格は下がる

金利が下がると→債券価格は上がる

株式と逆の値動きになりやすい(株は金利が上がると下がりやすい)ので、株式とのバランスを取るために組み込まれることがあります

リスク[★★☆]

リターン[★★☆]

企業が販売する社債は、新規発行されることが少ないです

すでに売られた債権を市場価格で購入することになります

日本の国債は、すでに売却済みの『既発債』、毎月発行される『新窓販国債』『個人向け国債』があります

さまざまな債権を組み合わせた投資信託や、株や不動産などと債券を組み合わせた投資信託(バランスファンド)があります

不動産

土地の売買で利益を得たり、アパート経営などで賃料を得るのが不動産投資です

投資の難易度はかなり高めで、勉強と経験が必要です

株などと違い、自分の資産にプラスして銀行から融資を受けられる(レバレッジと呼ぶ)ところが利点です

リスク[★★☆]

リターン[★★☆]

不動産投資をポートフォリオに組み込むのは、上級者向けです

投資初心者の方で不動産を組み込むなら、不動産の投資信託『REIT』を組み込んだ『バランスファンド』を活用しましょう

※私見ですが、私たちのポートフォリオにREITを組み込む必要性は少ないと考えます

資産を増やす観点からだと株式の方が上ですし、リスクに関しては債券の方が低いです

REITは取り崩し段階の、守る資産運用の方が使っていく資産です

それでもREITを組み込みたいなら、色々セットになってるバランスファンドを活用しましょう

【重要】投資信託

さまざまな資産を組み込んだ投資商品です

投資において分散は非常に重要です

さまざまな資産、さまざまな株に分散投資をした方が、何かあった際のリスクが小さくて済みます

分散投資を金融商品にしたのが投資信託です

一つ一つの銘柄を選んだり、投資額を考えるのは非常に手間がかかりますが、投資信託ならそれを投資会社が行ってくれます

株だけを組み込んだもの

債券だけを組み込んだもの

REITだけを組み込んだもの

株や債券、不動産を組み込んだもの(バランスファンド)

などなど、数千以上のさまざまな投資信託が売られています

それぞれどのような資産を組み込むかで、リスクとリターンは大きく変わります

バランスファンドはリスクが低めで、株だけの投資信託はリスクが高めなケースが多いです

リスク[★☆☆〜★★★]

リターン[★☆☆〜★★★]

【投資信託の例】

- 全世界株式:eMAXIS Slim 全世界株式(オール・カントリー)

- バランスファンド:eMAXIS Slim バランス(8資産均等型)

個人向け国債

国が発行する国債のうち、私たちが一番購入しやすく使いやすいのが『個人向け国債』です

- 安全性は抜群、日本政府が発行元なので安全安心

- 流動性も良好、購入後1年以上で換金可能、元本保証(直近2回分の利息を支払う必要あり)

- 購入しやすい、毎月発行、1万円から購入可能、大手ネット証券で買えます

- 利回りちょい高め、定期預金や円預金と比べると利息は高め

安全資産としてポートフォリオに活用できます

1年以上使わない資産を個人向け国債にするのがおすすめです

リスク[★☆☆]

リターン[★☆☆]

1年以内に使うお金や、月々の支払いに使うお金は円預金で

1年以上使わない、生活防衛資金は個人向け国債で

管理するのがオススメ使用法です

預金

いわゆる『貯金』

銀行にお金を預けて、必要時におろすアレです

いつでも下ろせるけど利息は最も低い『普通預金』

一定期間預ける代わりにちょっと利息高い『定期預金』

この2種類を円預金と呼びます

仕組預金や外貨預金は別のもの(投資商品)なので注意してください

流動性はピカイチで、いつでも下ろせますし預けることができます

定期預金も、いつでも解約して引き下ろせます(利息はなくなりますが)

流動性の良さの代わりに、利息は低いです

物価より低くなるのが基本で

物価>国債利回り>預金利回り

となります

つまり預けたお金は物価上昇の分、毎年目減りします

リスクは無いけどリターンも無いのが預金の特徴です

リスク[★☆☆]

リターン[★☆☆]

ポートフォリオの中で、リスクを下げるために組み込むのが『円預金』と『個人向け国債』です

【金融資産〇〇万円】初心者向けポートフォリオ具体例

金融資産額ごとの、資産全体のポートフォリオをご提案します

今回作るポートフォリオは、誰でも簡単に導入できるシンプルな組み合わせ

- 預金

- 全世界株式の投資信託

この2つで組み上げました

金融資産額ごと[400万円、600万円、800万円、1000万円以上]を

リスク低めと、リスク高めパターンに分けてみました

ポートフォリオを考える上で大事なのは、資産全体をみて、リスクとリターンを検討すること!

投資商品のリスクを見るのではなくて、資産全体のリスクをみてもらえたらと思います

金融資産:400万円のポートフォリオ

生活防衛資金200万円を確保しつつ、残りの資産を振り分けます

20代に多い資産状況です

【リスク低】

生活防衛資金が貯まって、これから投資を始めてみる方向けなポートフォリオ

このポートフォリオのままだと老後資金を作るのは結構大変です

なので、以降入ってくる余剰資金は、リスク許容度の範囲内で投資に回していくのがおすすめです

【リスク高】

資産運用に積極的な方向けのポートフォリオ

とはいえリスク9.3%は結構低め 株価変動があってもそこまで大きく資産は動きません

ここからの余剰金は、投資と預金に振り分けつつポートフォリオを維持する

もしくはリスクが取れるようなら投資に全振りして老後資産作りに回すのもありです

金融資産:600万円のポートフォリオ

生活防衛資金200万円を確保

リスクが取れない方はかなり控えめに

リスクが取れる方は積極的に運用するシミュレーションです

30代に多い資産状況です

【リスク低】

預金:500万円

全世界株式:100万円

リスクかなり抑えめなポートフォリオです

これから投資を始める方を想定したポートフォリオになっています

期待リターンはインフレ目標と同じ2%です

物価上昇で目減りさせず、かつリスクを最も抑えた配分です

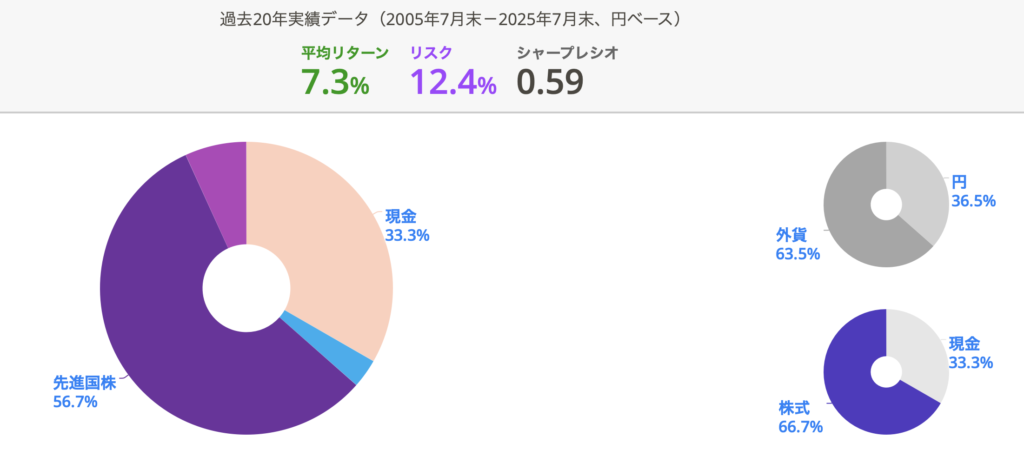

【リスク高】

預金:200万円

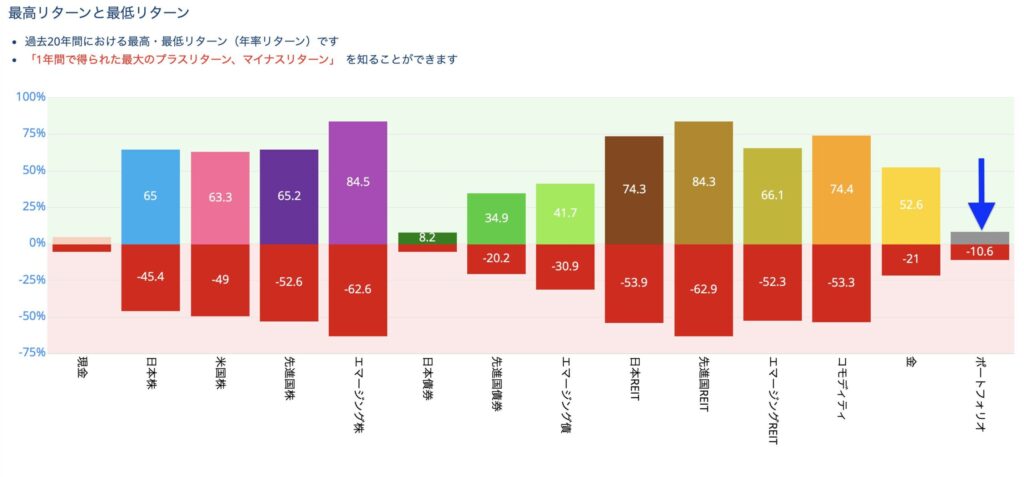

全世界株式:400万円

安全資産の倍額を運用する、積極的に投資を行うポートフォリオです

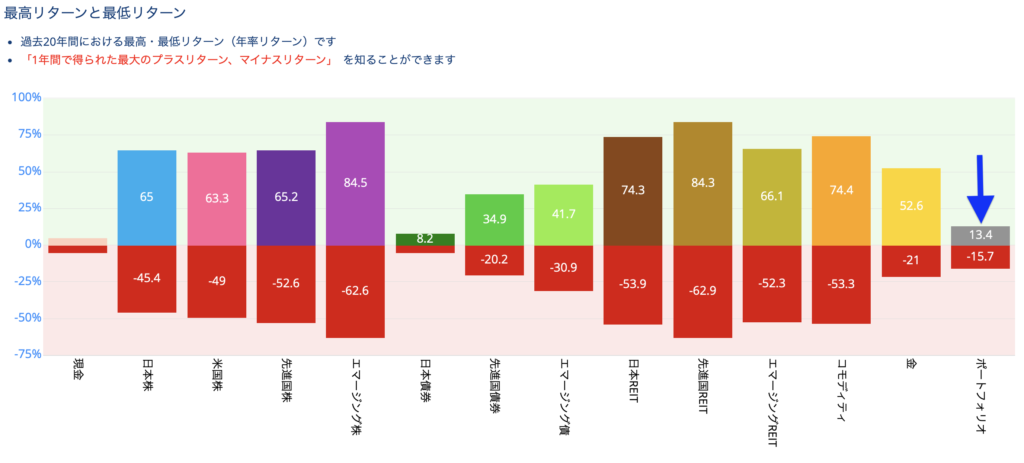

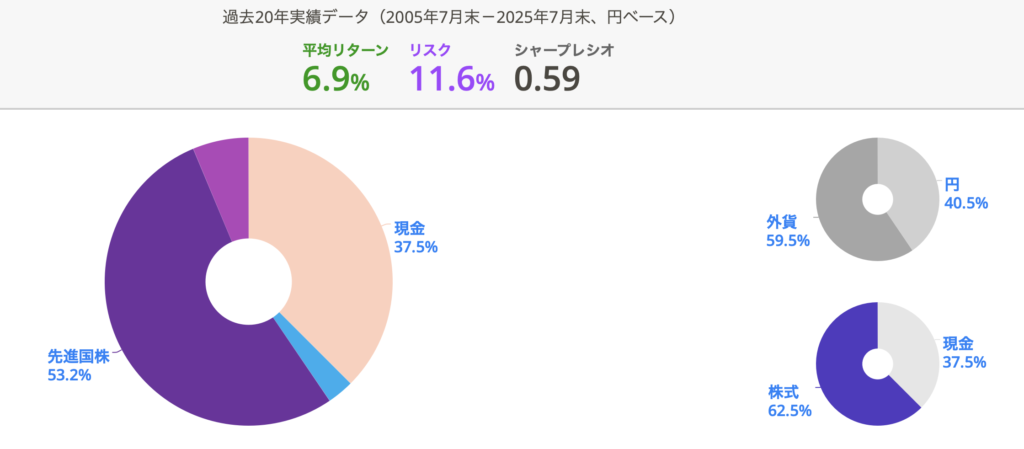

想定リターンは7.3%と高めですが、リスクは12.4%とやや抑えめになっています

資産形成期の20代〜40代向けです

ちなみに、このまま20年間運用すると想定リターンは1200万円ほど

元本と預金額合わせて1800万円

老後資金としては、これだけでも形になりそうです

金融資産:800万円のポートフォリオ

生活水準や家族構成を考慮して、生活防衛資金は300万円になっています

30代中盤〜40代を想定しました

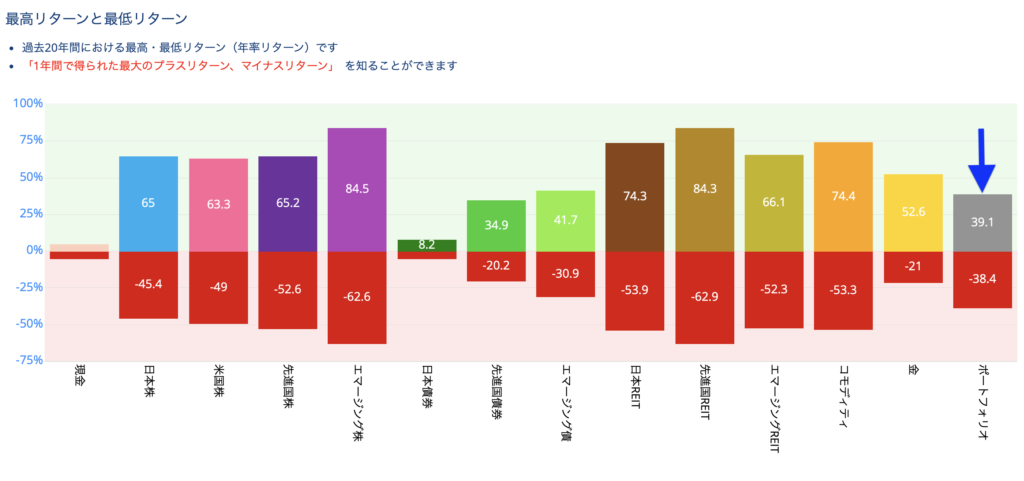

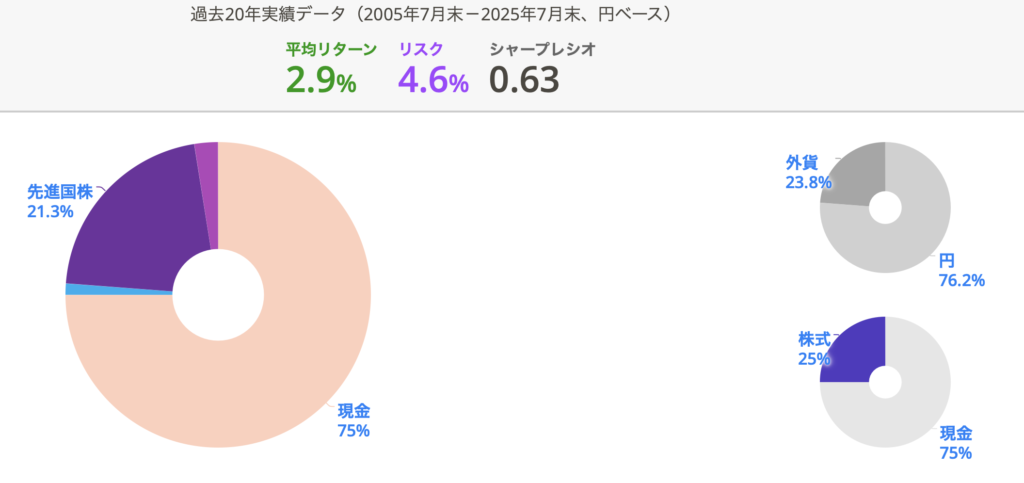

【リスク低】

預金:600万円

全世界株式:200万円

物価上昇リスクに備えたポートフォリオ

想定リターン2.9%は、インフレ目標2%をやや超えています

リスク4.6%はかなり低めで、上振れも下振れも大きくありません

目減りしないことを目的とした、守りのポートフォリオです

投資を始めたばかりの方、給与の貯金か退職金で老後資金が作れる方を想定した資産配分になっています

【リスク高】

預金:300万円

全世界株式:500万円

家族や子供がいる家庭で、老後資産を作るための積極運用ポートフォリオです

預金は生活防衛資金は家族分も考慮し増額、残りを運用します

想定リターンは6.9%とやや高めですが、リスクは11.6%と抑えられています

このまま20年間運用すると、期待リターンは1400万円です

資産総額は2200万円となり、これだけでも老後資産として機能しそうです

不安があるようなら、これにプラスで月1万円つみたて投資を行うと、期待リターンはプラス260万円、総額は2700万円です

40代前半にこのポートフォリオを組むことができれば、老後資金作りはうまくいくと思われます

金融資産:1000万円以上のポートフォリオ

金融資産が多くなるほど、投資に回せる割合が増えていきます

生活防衛資金300万円は確保しつつ、残りをどう運用するか検討です

老後資金の必要額次第で運用方針も変わってきます

2000万円を目指すなら、低いリスクでの運用も可能です

40代〜50代前半を想定した資産額です

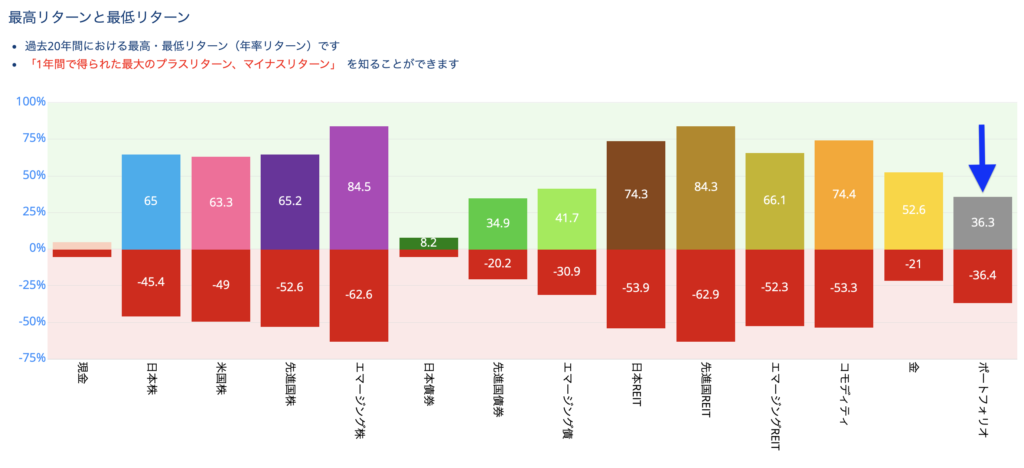

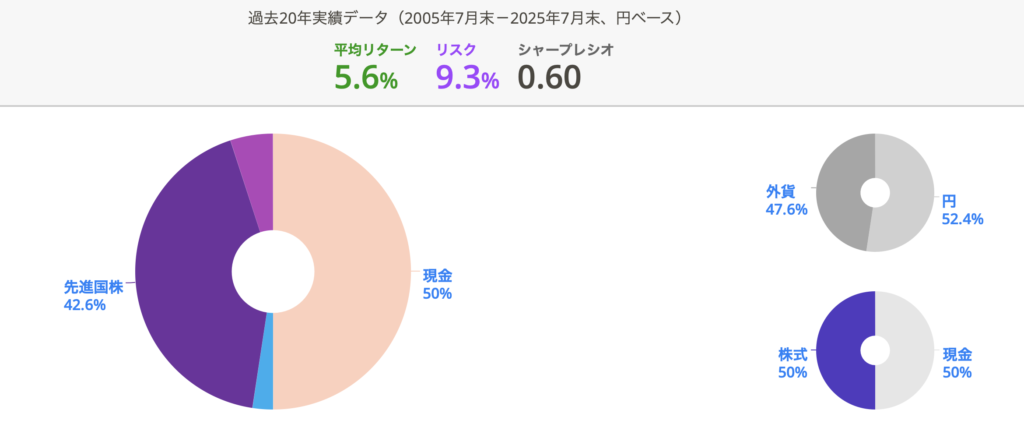

【リスク低(中かも)】

預金:50%

全世界株式:50%

保守的な比率ではありますが、総資産額次第ではリスクを感じるポートフォリオです

資産額1000万円なら300万円分の資産減少リスクですが、資産額3000万円なら900万円の減少リスクです

資産総額が上がるほど、変動する金額も上がるのには注意が必要です

40代〜50代を想定しています

【リスク高】

預金:20%

全世界株式:80%

今までガチガチに運用を行ってきた、リスク許容度の高い方向けです

生活防衛資金を確保して、それ以外の余剰金は運用に回すポートフォリオになっています

資産の運用効率は高いですが、その分リスクも大きいです

資産が一時的に半分になる可能性があります

20年以上の長期運用ができる方

取り崩しが近くなったら、リスクの低いポートフォリオへ組み直しができる方

のための資産配分です

50歳〜退職までの間に、投資信託をバランスファンドに入れ替えるか、現金比率を上げていく必要があります

直近10年で大きな出費がある方にはすすめません

30代〜50歳までを想定しています

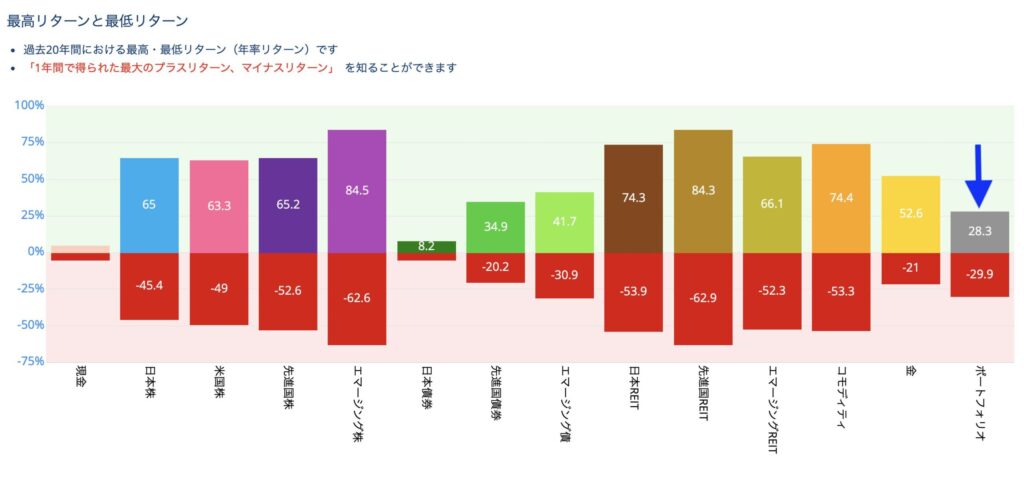

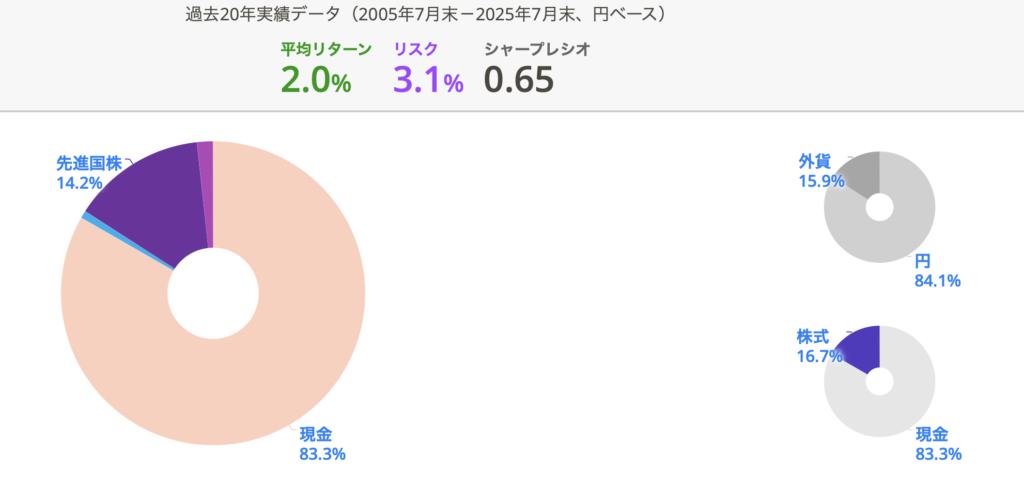

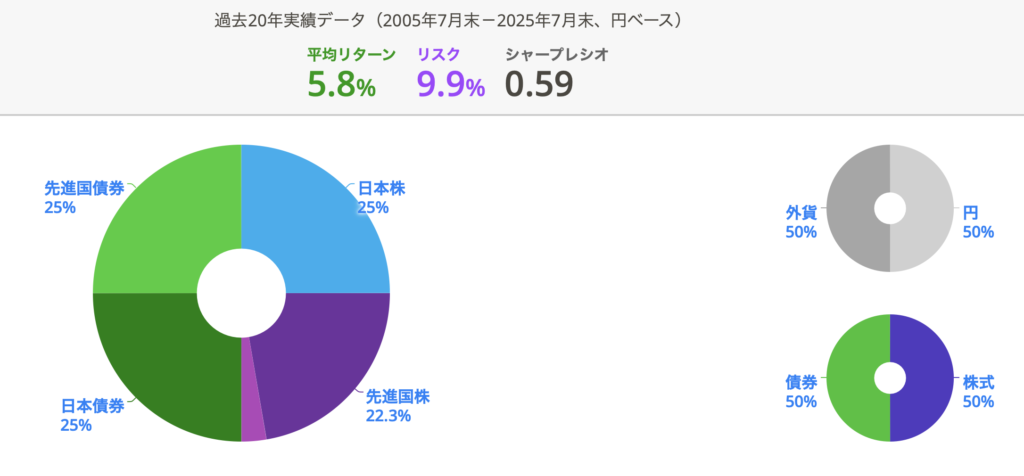

【投資のお手本】GPIFのポートフォリオに学ぶ

GPIFは日本の年金を運用している投資機関です

運用方針は、『リターン:賃金上昇+1.9%』を満たす最小のリスクで運用すること

物価上昇以上の運用益を、低いリスクで運用することが目的です

GPIFの運用は、比較的低いリスクでポートフォリオを組みたい方の教科書的存在です

ポートフォリオは各資産1/4ずつ、均等に配分となっています

・日本株式:25%

・日本債券:25%

・外国株式:25%

・外国債券:25%

リターン5%でリスク10%

これを超えるとハイリスク・ハイリターン

下回るとミドルリスク・ミドルリターンか低リスク・低リターン

と考えていいと思います

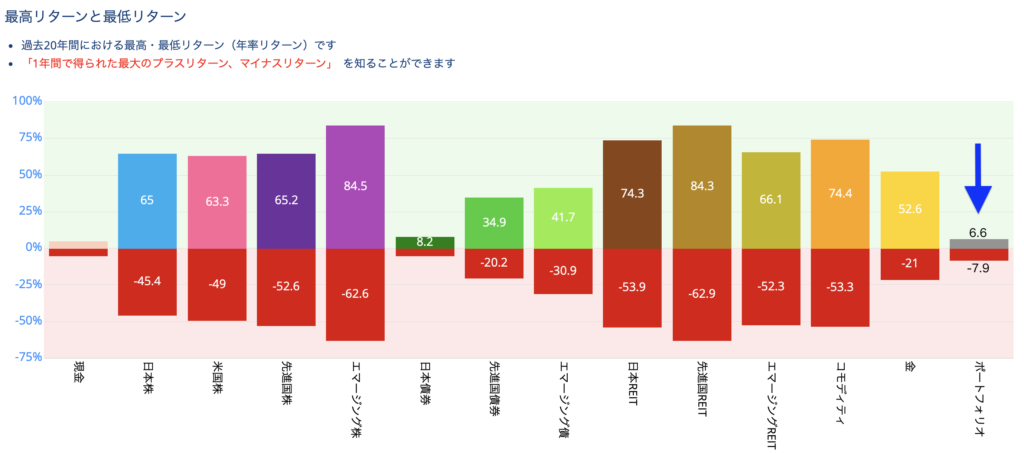

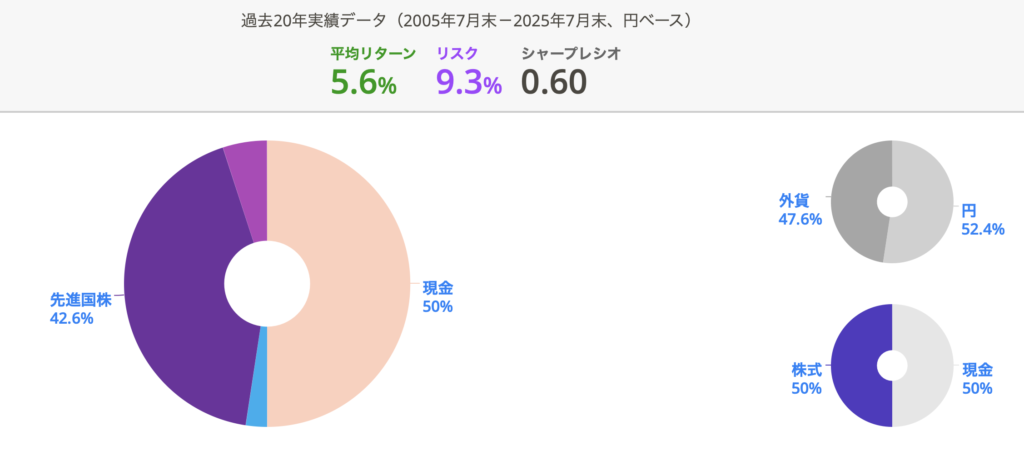

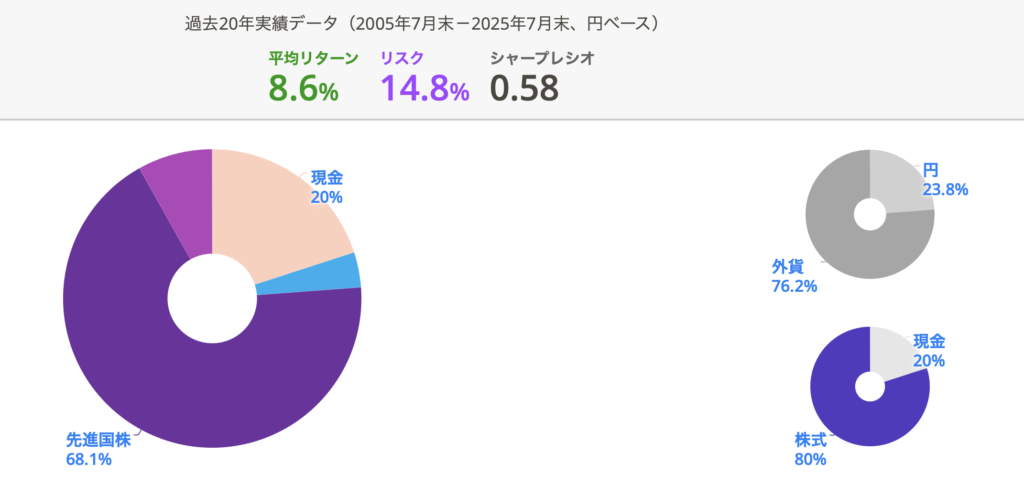

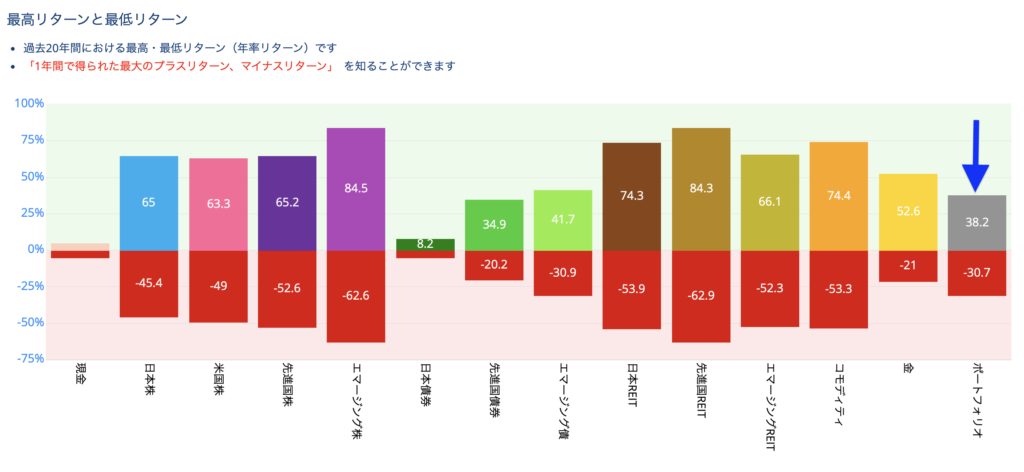

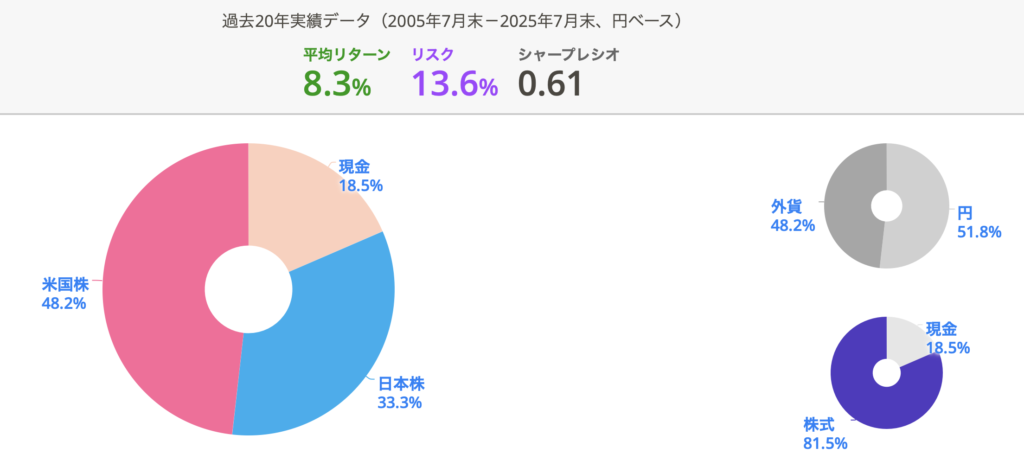

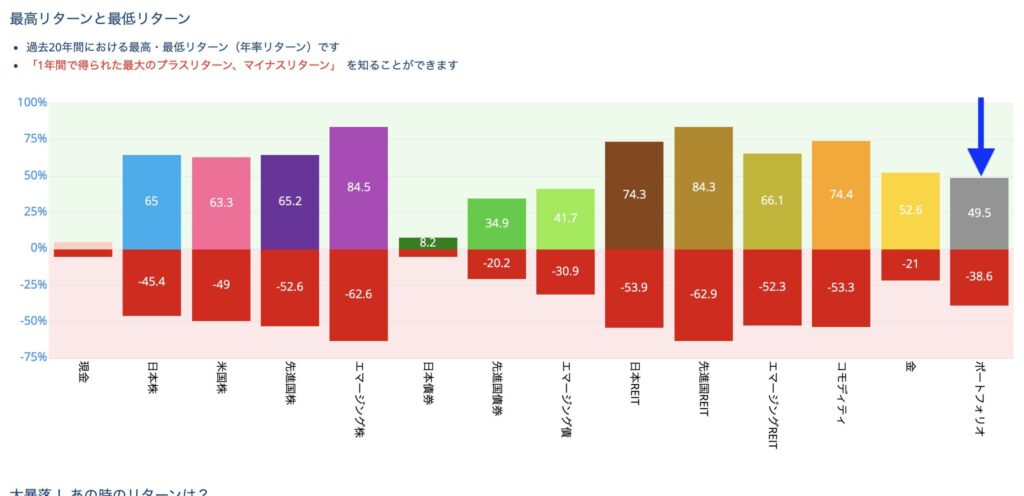

【おまけ】私のポートフォリオ

日本株は高配当株

米国株はS&P500のインデックスファンド

現金は一部が個人向け国債

で構成されてます

少し前にリバランス

株式比率が高かったため、投資信託を売却し現金比率をあげました

株価が上がってくると株式の比率が上がり、相対的に現金比率が下がります

その結果リスクも上がってしまいます

時々は資産を見直して、自分のリスク許容度にあったポートフォリオへ修正するのをおすすめします

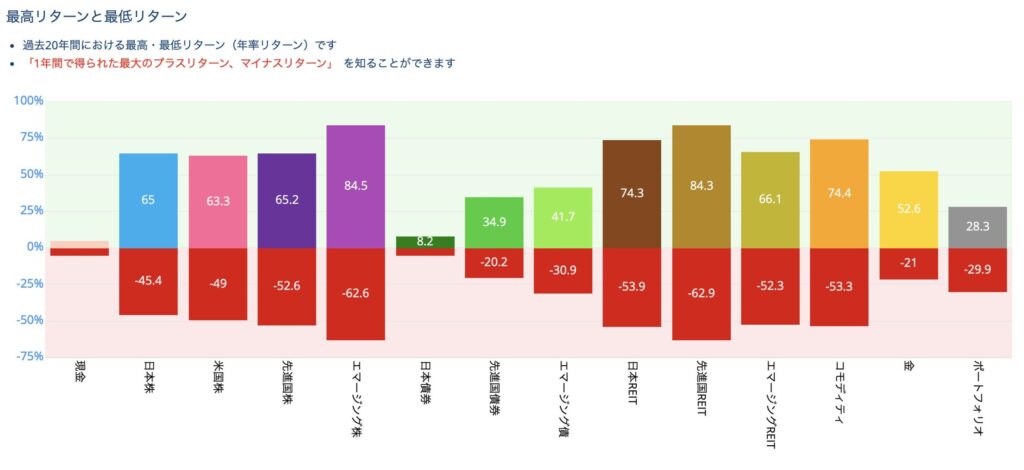

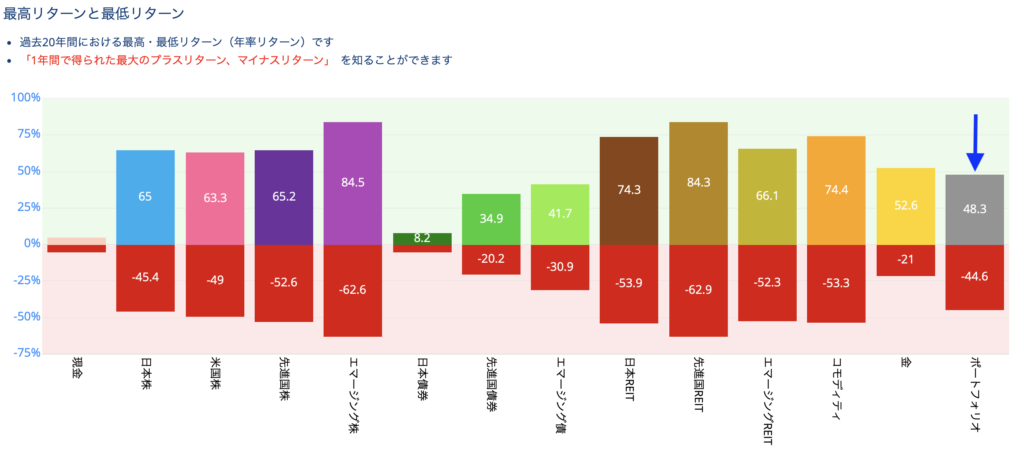

今回の記事は my INDEX様の『資産配分ツール』を多用させていただきました

無料で登録なしで使うことができる優れもの

ポートフォリオを組む際の参考に、活用推奨です!

まとめ

今回は、『預金 + 全世界株の投資信託』この2つだけでポートフォリオを作成してみました

資産の種類はシンプルでも、リスク・リターン共に幅広く対応することができます

大事なのは

”分散の効いた投資信託を活用すること”

”資産全体を見て、リスクとリターンを算出すること”

”状況に合わせてポートフォリオの組み直しを検討すること”

この3つです

どの資産も値上がり・値下がりします

色々な資産を組み込むとその分リスクが分散されますが、管理は煩雑になりがちです

2つの資産だけのシンプルプラン

リスクは資産配分で調整する

これが結局、お手軽で初心者にすすめやすいポートフォリオだと思います

気をつけて欲しいこと

完璧なポートフォリオはない ということ

ご自分の状況でちょうどいいポートフォリオは変わってきます

家族構成、教育費が必要か否か、家は?生活費はどれくらい?

退職予定の年齢によっても変わってきます

現状に合わせて、定期的にポートフォリオの見直しも行いましょう

にほんブログ村

にほんブログ村のランキングに参加してます

クリックでのご協力、応援よろしくお願いします

『家計の処方箋』はアフィリエイトで報酬を得ています

にほんブログ村

にほんブログ村のランキングに参加してます

クリックでのご協力、応援よろしくお願いします

『家計の処方箋』はアフィリエイトで報酬を得ています

コメント