「iDeCoに興味があるけど、難しくてよくわからない」

「どこが、何が得なのかがわからない」

そんな不安をお抱えの方へ

iDeCoは国が認めた公式な制度

節税しながら自分年金を作れる、ありがたーい制度です

会社員が使える税金対策って、現状ほとんどありません

そんな中での貴重な節税方法が『iDeCo』なんです

その厚い優遇措置を使い倒すための知識を整理しましょう

1. iDeCo(イデコ)ってどんな制度?

iDeCoは、一言でいえば自分で作る、自分専用の年金制度です

- 非課税で運用できる

利益に税金がかかりません - 掛金が所得控除になる

掛金全額が所得控除になります

所得税、住民税を低く抑えることができます - 拠出限度額がある

会社員、公務員、自営業など、加入している年金区分によって上限額が異なります - 60歳まで引き出し不可

あくまで年金なので、老後まで資金をロックする仕組みです - 取崩しは課税、控除あり

取り崩しの際に税金がかかりますが、控除を活用して税金を安くできます

2.【入り口】掛金の拠出と『所得控除』の仕組み

【重要】掛金の分税金が安くなる『所得控除』

iDeCoの最大の武器は小規模企業共済等掛金控除です

小難しい名称ですが、要は掛金が税金から引かれる『控除』の仕組みです

iDeCoの控除は所得控除

税金を計算する前の、いわゆる『課税所得』から、iDeCo拠出分の金額が差し引かれます

例えば

[課税所得:10万円、iDeCo掛金:1万円、税率:10%]なら

本来税金1万円のところが9千円になります所得税率が高い人ほど節税効果が高くなるのが、iDeCoの特徴といえます

会社員の種類によって違う『拠出限度額』

会社員といっても、勤め先の年金制度によって毎月積み立てられる上限(枠)が異なります

| あなたの状況 | 毎月の限度額 | 年間の最大拠出額 |

| 企業年金なし、専業主婦 | 23,000円 | 27.6万円 |

| 企業型DC、確定給付企業年金いずれかに加入 | 20,000円※ | 24.0万円 |

| 公務員 | 20,000円※ | 24.0万円 |

※企業型DCの事業主掛金、共済掛金との合算枠(5.5万円)の範囲内である必要があります

ポイント: 2024年12月の法改正により、枠が広がり多くの会社員がiDeCoを併用しやすくなりました

3. 【運用中】『運用益非課税』がもたらす複利の力

通常、投資で得た利益には 20.315% の税金がかかります

しかし、iDeCoならこれが全額非課税で再投資されます

この非課税分が、投資結果を大きく変えてくれます

非課税と20%の差は『複利』で化ける

仮に毎月2.3万円を20年間運用し、年利5%で回った場合をシミュレーションしてみましょう

- 通常の課税口座:8,382,266円

- 利益から約20%引かれるため、手元に残る額が目減りします

- iDeCo:9,373,176円

- 引かれるはずの20%分も「元本」として残り、さらに利息を生みます

課税と非課税の差はなんと100万円!

複利(利益が利益を生む)の効果は、非課税だとよりパワフルになります

4. 【出口】給付時の税金計算(ここが重要!)

iDeCoは『受け取る時』に税金がかかりますが、ここでも会社員に有利な大きな控除枠が用意されています

① 『一時金(一括)』で受け取る場合

一時金(一括)受け取りの場合、退職所得として計算されます

そのため、税制で非常に優遇されてる『退職所得控除』が適用されます

これは、長年働いた(積み立てた)人ほど税金がかからない仕組みです

- 【退職所得控除額】

- 勤続(積立)20年以下:40万円×勤続年数

- 勤続(積立)20年超:800万円+70万円×(勤続年数−20)

- 【退職所得額】

- 退職所得=(退職金−退職所得控除)÷2

例:30年間拠出した場合

退職所得控除=800万円+70万円×(30−20)=1,500万円

つまり、30年積み立てて1,500万円までなら、受け取り時の税金は0円です

(ちなみに、年利5%、月2.3万円積立で30年運用すると、推定資産額1,875万円です)

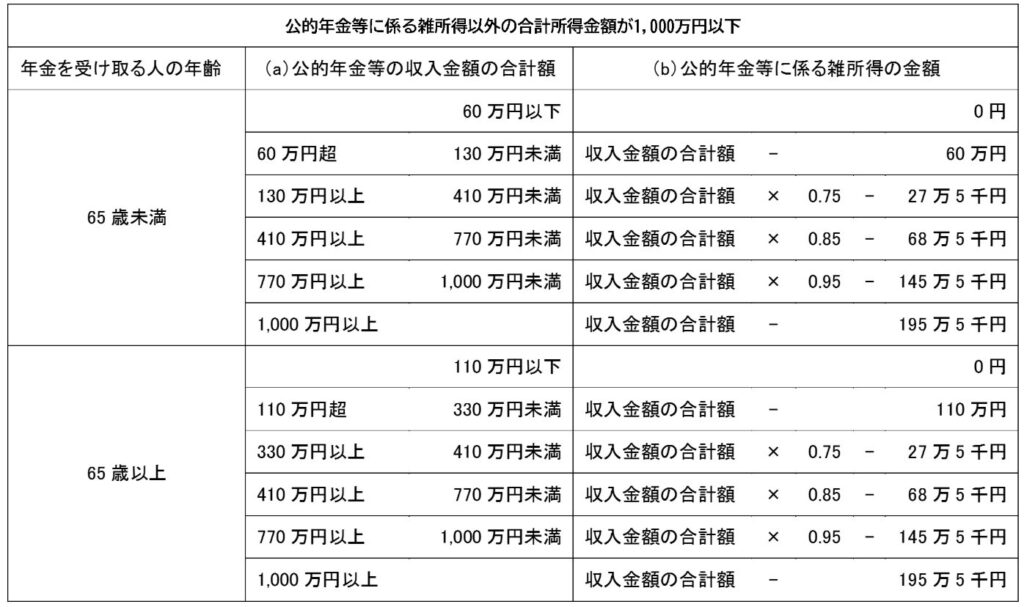

② 『年金(分割)』で受け取る場合

『公的年金等控除』が適用されます

65歳未満なら年間60万円まで、65歳以上なら年間110万円までの公的年金等(iDeCo含む)の受取額が非課税枠の対象となります

65歳以上の方は、公的年金と合算になるので注意です

5. 申し込む前に知っておきたい!iDeCoの注意点とデメリット

メリットが大きい反面、強力な制限もあります

納得した上で始めましょう

2024年12月より、『事業主の証明書』提出は不要となりました

以前は勤め先に上記書類を記載してもらうのが、大きなハードルになっていましたが、現在は不要です

自分の意思だけで始められるのは本当に助かりますね

✕ 【重要】原則60歳まで引き出せない

老後資金としての制度であるため、急にお金が必要になっても解約できません

脱退一時金を受け取るには『資産額が25万円以下』など、非常に厳しい条件をすべて満たす必要があります(実質利用はほぼ不可能)

iDeCoも投資も『余剰資金』で始めるのが鉄則です

✕ 運用手数料がかかる

口座を開設・維持するだけで以下のコストが発生します

- 加入時: 2,829円

- 期間中: 毎月171円〜(金融機関による)

- 給付時: 1回440円

給付時の手数料は給付毎にかかります

一時金での給付なら一回だけですが、年金受け取りの場合は受け取り毎にかかります

✕ 投資(元本割れ)のリスクがある

iDeCoは自分で運用商品を選ぶ制度です

- 元本確保型(定期預金など)

減りませんが、超低金利のため節税メリット以外はほぼ期待できません - 投資信託

資産を大きく増やせる可能性がありますが、受け取り時にマイナスになっているリスクもゼロではありません

6. まとめ:iDeCoは今と将来を豊かにする『自分年金』

iDeCoは、ただの投資信託ではありません

『所得税・住民税を減らしながら(今)、非課税で効率よく増やし、控除枠を使って賢く受け取る(将来)』という、三段構えの資産防衛術です

特に所得税率が高い(年収が高い)方ほど、その恩恵は大きくなります

会社員は、使える節税がほとんどないのが現状です

そのなかでiDeCoによる所得控除は金額としても少なくなく、多くの人に使える貴重な節税方法です

会社員の皆様、iDeCoを上手に活用して、お得に自分年金を作っていきましょう!

家計の処方箋はアフィリエイトで報酬を得ています

にほんブログ村

にほんブログ村のランキングに参加してます

クリックでのご協力、応援よろしくお願いします

コメント