iDeCoプラスは、従来のiDeCoの拡充制度です

月額はiDeCoとiDeCoプラスを合わせて2万3千円

年額もiDeCoとiDeCoプラスを合わせて27万6千円となります

iDeCo二種類で倍額の投資ができるわけではありません

まとめ

- iDeCoプラスは中小企業従業員のための制度

- 従業員+企業で年27.6万円まで拠出可能

- 両者最低5千円から拠出

- 企業拠出分は損金扱いで節税メリット有

- それ以外はiDeCoと同じ

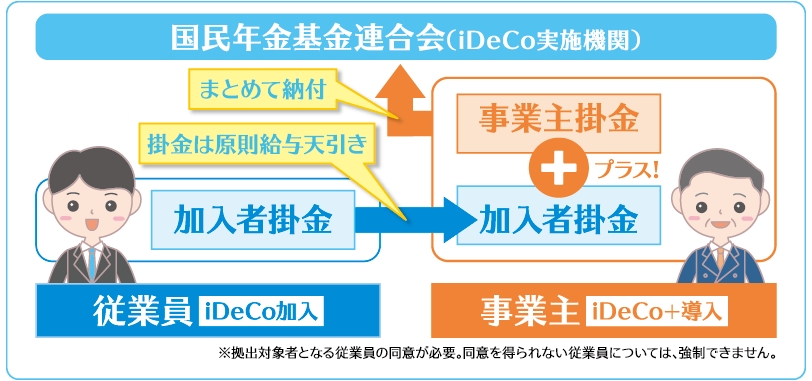

iDeCoプラスって?

iDeCoプラス(中小事業主掛金納付制度)

従業員と企業でiDeCoの掛け金拠出を行える制度です

利用できるのはiDeCoを利用してる方だけになります

従業員拠出分 + 企業拠出分が、月2.3万円、年27.6万円まで拠出できます

両者共に最低5千円から千円単位で拠出します

従業員の拠出分はiDeCo同様の所得控除

企業の拠出分は損金扱いにすることができます

この、企業が拠出の一部を負担する箇所以外はiDeCoと変わりません

iDeCoプラスが使える企業

下記を満たす企業です

- 企業年金を実施してない

(企業型確定拠出年金、確定給付企業年金、厚生年金基金) - 従業員300人以下の企業(2020年10月~)

iDeCoプラスが使える従業員

下記を満たす従業員です

- iDeCoを使ってる人

- 掛金を拠出されることに同意

拠出金額

- 事業者と加入者併せて、月2万3千円まで、年27万6千円まで

- 事業者5千円以上

- 加入者5千円以上

経営者側のメリット・デメリット

拠出金は全額損金にできる

確定給付型や企業型確定拠出年金より参入が楽

運用は各自が行うため、企業が運営しなくてよい

損金に計上できる以外の税制優遇なし

結局は退職金を積み立ててるのと同じ

納付は給与から天引きのため、企業側が行う

企業側の掛け金は全員同額

企業にとってはこのiDeCOプラスは、追加の福利厚生という扱いになるでしょう

一般の退職金や企業型DCに比べると、拠出金上限が小さく

基本的には全員同額の拠出を受けることになるためです

老後資金作りを企業からサポートする程度の位置づけになるでしょう

拠出については手間は増えますが、運用する必要がないため退職金積立に比べれば手軽ではあります

理解ある従業員からはかなり喜ばれる制度です

「全額損金にできる」点を補足します

退職金は給付時に損金扱いできます

退職金引当金を計上している場合は、引当金を計上した際に費用計上されます

毎年同額の損金を出すことができるところは企業にとってはやりやすいかもしれません

従業員側のメリット・デメリット

iDeCoの給付を一部負担してもらえます

給与からの天引きになり、制度の継続が容易になります

ありません

従業員にとってはとても良い福利厚生となるでしょう

iDeCoプラスは従業員にとって良いことばかりです

自身でiDeCoへ拠出している方には、企業拠出分のお金が節約できます

つみたてNISAとiDeCoどちらも満額拠出すると、毎月5.6万円の余剰金が必要になります

満額拠出が難しかった方にとっては、非課税枠を最大限使える制度になりますし

満額拠出できてる方にとっては純粋な節約を行ったことになります

企業型DCだと運用商品がかなり制限されるため、自分に合った商品探しが難しい場合があります

iDeCoなら自身の好きな証券口座で開設と商品購入が可能になります

iDeCoプラスは福利厚生の弱い中小企業にとって光明になるかもしれません

人材確保が難しい企業は、iDeCoプラスの導入で従業員満足をあげてみてはどうでしょうか

【iDeCo公式サイト iDeCoプラスについて】

【自分退職金「iDeCo」の解説はこちら】

にほんブログ村

にほんブログ村のランキングに参加してます

クリックでのご協力、応援よろしくお願いします

コメント