【投資のメリット10】

- インフレに強い資産を作れる

- 時間が味方になる

- 資産が働いてくれる

- 管理が楽なものも

- 短時間の勉強で始められる

- 非課税制度が使える

- ポイントがもらえる

- 投資経験を積める

- リスク許容度が上がる

- 預金より利益率が高い

私は株式投資を10年以上やってきて、投資から実に様々な恩恵を受けてきました

金銭はもちろんのこと、それ以外、考え方や情報など、投資を通じて様々な恩恵を受けてきました

今回はそんな私が、投資を通じて受けられるメリットを10個紹介します

世間は新NISAから投資ブームが続いています

NISA口座開設数は2500万を超えたとか

投資できる人の1/4が始めているという状況です

一方3/4の方はブームに乗らず、慎重に検討もしくは手を出さないと判断された方だと思います

その中で、投資するか自分で考えてからにしたいという『思慮深い』方への、一つの道標になればと思って書きました

投資が気になってるけど、なんとなく不安で手を出していない

という方、ぜひ読んでもらえればと思います

投資のメリット10

インフレに強い資産を作れる

投資を利用すれば、インフレ(物価上昇)を超える利回りを狙えます

一般的な利回りとして

普通預金≦定期預金<国債<物価上昇<投資

リスクがない資産というのは、物価上昇率より利回りが低くなりやすいです

以前の日本のように、デフレ経済下ならまだしも

今は物価上昇率2%ほどのインフレ状況

インフレ下では、物価上昇率を超える利回りを得ようとするなら

投資を利用する必要があるでしょう

(特殊環境として今のアメリカ経済 物価上昇率より国債利回りが上)

投資による利回りは、何に投資するかで変わってしまいますが

低コストの投資信託なら、年平均で5%ほどの収益が期待できるものがいくつもあります

投資を利用すれば、物価上昇よりも高い利回りが期待できます

(必ず ではありませんが)

時間が味方になる

複利による資産増加は、時間をかけるほど大きくなります

『複利』というのは、利息に利息がつくのこと

ちなみに元本にしか利息がつかないのが単利です

投資信託で、利益を再度投資にまわすと

複利と同じ状況になります

たとえば、100万円を年5% 複利で運用したら

1年で105万円、2年目は110.25万円

この、0.25万円分が複利によって増えた分です

複利の効果は、時間とともに大きくなります

複利効果があると、資産は真っ直ぐ伸びるんじゃなくて

運用期間が長いほど伸びが大きくなるんです

資産が働いてくれる

『お金が働いて』お金を増やしてくれるのが投資

一般の労働は、自分が働いた分だけお金が手に入ります

給与しかり、自営業しかり

投資は違います

投資の際に私たちが働くのは、投資先を選ぶとき

その後のことは資産と、優秀な投資のシステムが行ってくれます

例えば積立投資なら、最初に投資先と積立額を設定すれば

自動で投資し続けてくれます

自分が時間をかけて働くのには限界がありますし

何より自由な時間、遊びの時間も欲しいですよね

資産が働いて稼いでくれるのが投資です

投資を売却するまで、資産の働きは続きます

管理が楽なものも

手間がほとんどかからないタイプの投資もあります

これはどのような投資を行うかで変わります

複雑な運用や多くの投資先を抱える方は

管理に手間と時間がかかります

少数、例えば投資先を1つに絞って

インデックスファンドを定額積立する場合

管理はほとんど必要ありません

積立のお金を用意することと

年に1回の報告書を確認することくらいです

投資は複雑にしようと思えばいくらでもできますが

簡単にしようと思えば、ほとんど手間がかからないところまで省けます

手間がかからないので、時間もかかりません

短時間の勉強で始められる

インデックスファンドの積立投資なら、本1冊程度の勉強で始められます

例えばこの

『いちばんカンタン つみたて投資の教科書』

著者は経済アナリストの森永康平さん

先日ご逝去されました、著名な経済評論家の森永卓郎さんの息子様です

制度に関してはちょっと古いところもありますが

インデックスファンドの積立投資を行うなら、この一冊だけでも十分に学ぶことができます

3時間もあれば一通り読める 200ページ未満の書籍です

投資を初めて行う方、投資が気になっている方には、しっかりした書籍1冊でも十分に学ぶことができます

「時間が無い」「勉強が大変そう」と敬遠していた方でも

本1冊で学べるなら、やる気になりませんか?

非課税制度が使える

この日本では、働いたり稼いだりした際には税金がかかります

投資においてもそれは同じ

通常は20.315%が課税されます

税金の関係で、投資では100万円稼いでも、80万円弱しか手元に入ってきません

しかしながら!

投資には条件付きで税金が掛からなくなる制度があります

皆さんも一度は聞いたことがあると思います

NISA

iDeCo

この2つです

国が資産運用を推し進めるために作られたものですが

老後資産を作り、老後生活に活用するのに

大変便利でお得な制度になっています

収入に税金が掛からない制度って、会社員にとってはすごく貴重です

【新NISA制度の解説はこちら】

【iDeCoの解説はこちら】

ポイントがもらえる

証券会社によっては

クレジットカードで投資信託を購入した場合

特定のポイントがもらえるサービスがあります

例えばSBI証券

三井住友カードで投資することで0.5〜3%のVポイントがもらえます

例えば楽天証券

楽天カードで投資することで0.5〜2%の楽天ポイントがもらえます

ネット証券会社にはこういったサービスを用意しているところが多いです

購入する投資信託に応じてのポイントがもらえるサービスもあります

SBI証券、楽天証券では

特定の投資信託の購入額や保有金額に応じてポイント付与があったりします

ポイントは完全なおまけ要素ですが、ただ積み立てるより嬉しいですよね

投資経験を積める

投資の経験は、投資しないと積めません

そりゃそうだという話ではあるんですが

投資は、自身のお金を使って投資することで

初めて経験になります

投資のゲームとかシミュレーションとかありますけど

実際に自分のお金を使って、商品選んで購入するのは全然違います

そして、積立投資なら持ち続けるという経験

値段が上がったり下がったりしても持ち続けるという経験は

実際にやった人にしか身につきません

長期間投資をしたという経験は

長期間投資をすることでしか身につけられません

次のリスク許容度にもつながる話ですが

こういった経験は、細かいことに動じなくなるメンタルを作ってくれます

投資の握力を強くする なんて言い方されたりしますね

リスク許容度が上がる

投資を続けることでリスクに対する考え方、リスクに対してのメンタルが養われます

リスクは値動きの幅のこと

リスクが大きいほど、大きく儲かったり損したりします

そしてこのリスクに対してどのくらい耐えられるのかを『リスク許容度』と呼びます

リスク許容度が上がると何が良いか

多少のことでは動じなくなります

株式投資してると、ちょっとした暴落ってちょくちょく来るんです

日経平均が1日で1000円下がったり

数日で4000円下がった時もありましたね

リスク許容度が低いと、こういった暴落時にビビります

持ち続けてれば大丈夫な可能性が高くても、怖くて売っちゃう人がいます

リスク許容度が高ければ、短期間での暴落は気にしません

将来上がると考えて購入しているので、値下がりでも気にせず持ち続けられます

投資を続けることでリスク許容度が上がり、値動きに対するストレスが減るんです

預金より利益率が高い

投資にはリスクがあります

リスクとは、かけたお金の増減幅のこと

リスクが大きいと、大きく増える可能性と大きく減る可能性をもちます

貯金のリスクはほぼ0

ほとんど増えないし減ることはありません

投資はリスクが小〜大まで様々です

それはつまり、貯金よりも利益が出る可能性があるということ

損する可能性ももちろんあるんですが

同じくらい、もしくはそれ以上に得する可能性があります

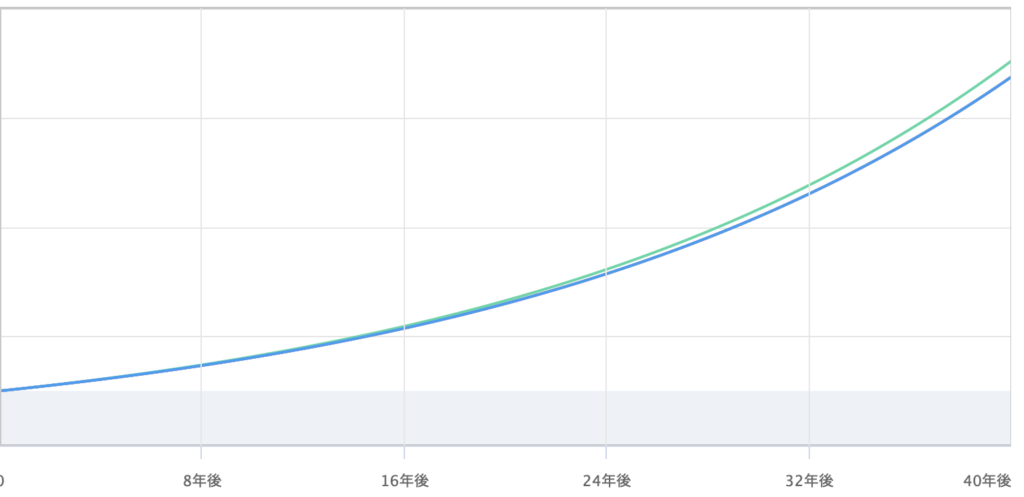

例えば 大人気投資信託の1つ

eMAXIS Slim 全世界株式(オール・カントリー)

過去の年利は23.2% リスクは16.2% 運用6.2年です

この内容で将来予想してみると

リスクの分、大きく利益がでる赤線の可能性と

利益が少ない青線の可能性があります

リターンが5%だと損する可能性も↓

リスクがあることで、貯金より利回りが良くなる可能性がある

これが投資のメリットです

投資のデメリット

損することもある

投資は元本保証ではありません

リスク(振れ幅)があります

リスク分、大きく儲かることもあれば

逆に損する可能性もあります

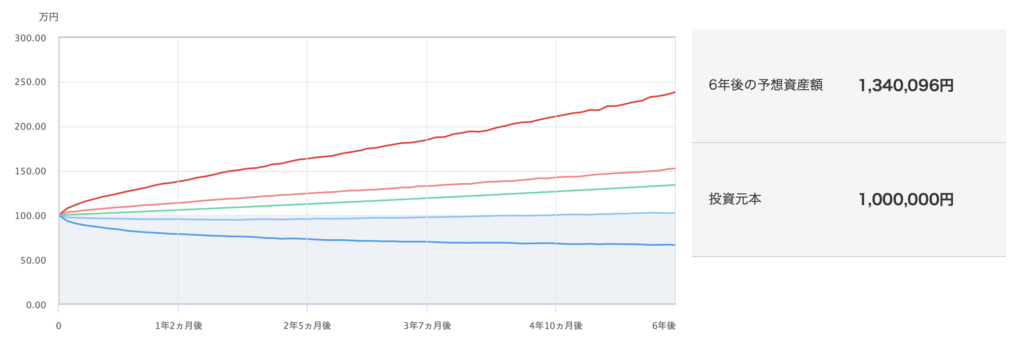

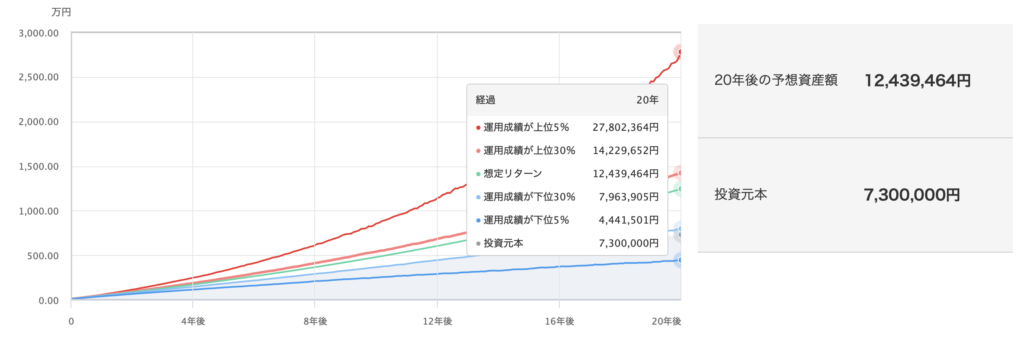

たとえば、10万円開始 月3万積立 年リターン5% リスク20%だと

予想はこんな感じ [444万円〜2810万円]

元本730万円なので、運用がうまくいかないと損することがあるのがわかります

シミュレーションはあくまで仮定 統計を使った計算です

実際の値動きはもっと想定しにくく、大きく上がることも下がることもまあまああります

その投資がうまくいくのかは誰にもわかりません

将来、取り崩す段階で初めてわかります

投資に、『絶対儲かる』はないことを心しておきましょう

資産は『割合』で増える

投資 特に積立投資は

元本の大きさが超重要

資産は割合で増えていきます

例えば年利10%の、超高利回り商品があったとして

1000万円投資したら、年間100万円の利益ですが

1万円しか投資しなければ、年間1000円しか手には入りません

投資する金額によって、利益の金額がガラッと変わります

少額の投資だと利益見てがっかりすることもあるでしょう

投資では、どれだけのお金を投資に使えるか

元本の資産額、積立投資なら積立額を大きくする

節約や稼ぐことで投資資金を捻出することが非常に大事です

一発逆転にはならないんです

今日のまとめ

【投資のメリット10】

- インフレに強い資産を作れる

- 時間が味方になる

- 資産が働いてくれる

- 管理が楽なものも

- 短時間の勉強で始められる

- 非課税制度が使える

- ポイントがもらえる

- 投資経験を積める

- リスク許容度が上がる

- 預金より利益率が高い

【投資のデメリット】

投資は万能ではありませんが

給与以外で資産を増やす方法の中では手軽です

今回の記事を読んで

納得して投資を始めるきっかけにしてもらえればと思います

【これから投資を始めようという方に読んでもらいたい記事】

家計の処方箋はアフィリエイトで報酬を得ています

にほんブログ村

にほんブログ村のランキングに参加してます

クリックでのご協力、応援よろしくお願いします

コメント