投資の利益が非課税になる制度 NISA

通常の税率は利益の20% 100万円の利益なら手取りは80万円になってしまうところですが

NISAを利用すれば100万円満額が手取りになります

長期投資と非課税は非常に相性が良い組み合わせ

利益は再投資に回すため、非課税なら税率分も資産が増えます

年率10%では

課税されると100万円→80万円 1年後の複利は6.4万円

非課税では100万円→100万円 1年後の複利は10万円

大変お得に投資できる非課税制度のNISAですが

2024年から一新、投資枠が大幅に拡充されます

そうすると困ってくるのが投資額です

つみたてNISAなら年間40万円まででしたが

新NISAでは年間最大360万円まで投資が可能です

上限が大幅に広がったので、月の投資額をいくらにしようか悩みませんか?

今回は、年収から考えたNISA利用額のモデルケースを紹介します

とは言っても家族構成や支出額は各家庭それぞれです

平均値を活用しての紹介になります

ご自分のお財布事情を見ながら、参考にしてもらえればと思います

NISAって 何のための制度?

今は人生100年時代と呼ばれる、長寿社会です

平均需要は85歳程度ですが、100歳を超える方も珍しく無くなってきました

更に今は、少子化・高齢化が急激に進んでいます

働く世代人口が減って、退職して老後生活を楽しむ方や介護を受ける方が増えています

これつまり

- もらえる年金額が減る(もらえる年齢が上がる)

- 老後生活が長くなり必要なお金が増える

事を示唆しています

老後生活に必要なお金は増えたのに、年金は少ない

それを解決するために国が提案するのが

各個人が「投資」で老後資金を作る

という方法です

この超低金利時代、銀行金利は0.001%などあって無いようなもの

貯金してもお金は増えず、物価は上昇するため目減りします

そこで投資です

優良なインデックスファンドを使うと、比較的安定的に資金を増やすことができます

投資なので絶対では無いんですが、過去のデータでは15年以上の投資で負けなしです

国としてはこれを活用して老後資金を作ってもらいたいと思っており

そのために

通常、投資の利益の20%が税金で持っていかれるところを

非課税で運用できる制度を作りました

それがNISAです

NISAは、「NISA口座(非課税口座)」内で、毎年一定金額の範囲内で購入したこれらの金融商品から得られる利益が非課税になる、つまり、税金がかからなくなる制度です。

引用 金融庁「NISA特設ウェブサイト」

イギリスのISA(Individual Savings Account=個人貯蓄口座)をモデルにした日本版ISAとして、NISA(ニーサ・Nippon Individual Savings Account)という愛称がついています。

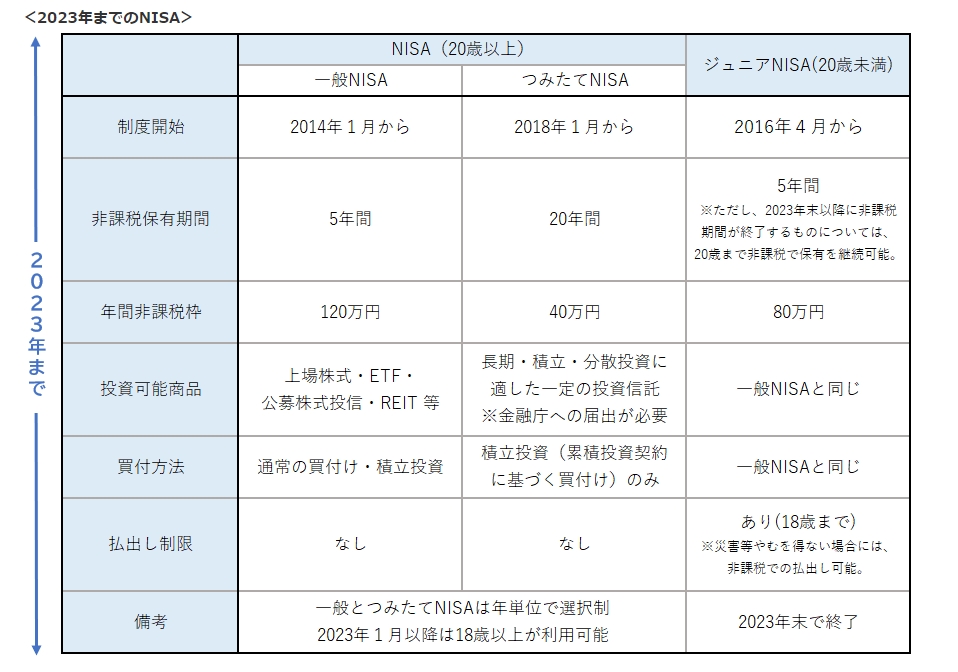

2023年までのNISA

2023年現在のNISA制度は上記の3種類

一般NISAとつみたてNISAは同じ年度ではどちらか片方のみ利用可能

ジュニアNISAは17歳までの子供のための制度です(投資は親が行いますが)

【一般NISA】

購入できるのは個別の株式、投資信託、ETFなど

上場されてる投資商品は全て該当します

配当金や短期投資が目的の方向け

年間非課税枠 120万円

非課税期間 5年

【つみたてNISA】

購入できるのは、厳選された投資信託のみ

長期投資に向いた、手数料の低い一部の投資信託が対象です

長期運用を行いたい人向け

年間非課税枠 40万円

非課税期間 20年

【ジュニアNISA】

購入できるのは個別の株式、投資信託、ETFなど

上場されてる投資商品は全て該当します

元の制度は誰にも向かない難しい制度でした

現在は高配当株や投資信託を購入するのに向いた制度です

年間非課税枠 80万円

非課税期間 5年〜子供が20歳になるまで

利用可能年齢 17歳まで(の子供のいる親)

払い出し制限 2024年以降は廃止

2024年からの新NISA制度

【対象者】

18歳以上の方

【年間非課税枠】

つみたて投資枠120万円

成長投資枠240万円

年間合計360万円まで非課税で購入できる

【合計非課税枠】

「つみたて投資枠」「成長投資枠」

あわせて1800万円まで

年間での非課税枠は120万円+240万円=360万円ですが

その合計枠は1800万円までです

毎年360万円分NISAで買ったら、5年で満額、上限額に達します

注意)成長投資枠には別枠の上限が設けられており、成長投資枠での合計購入額は1200万円までとなります

【枠の再利用】

NISAで買った投資を売却したら、投資枠は復活します

合計1800万円までの枠の中であれば、売買することが可能です

年間投資額の上限まで、かつ 合計1800万円まで の中で自由に売買できるというわけです

NISAは1800万円分の空箱を、どのように埋めるかという制度です

NISAの箱1800万円分いっぱいに入れた(購入した)あと、1000万円分を取り除いた(売却した)ら

1000万円分の枠が空きますよね

空き枠には再度入れることができます

ただし、年間投資額の上限は適用されますので気をつけて

例えば)

NISA満額の1800万円分まで購入した人が、そのうち購入額500万円分売却すると・・・

NISAの利用可能枠は500万円復活します

注意なのは購入額分が復活するところ

売却額ではありません

【非課税期間】

無期限

2024年からのNISAでは、非課税期間が無期限になります

これによって、売却時期を自分の好きに選ぶことができるようになりました

現状の制度が続けば、20代からNISAで投資を行なって、70歳から取り崩すことも可能です

【投資対象】

つみたて投資枠で購入できるのは、一部の投資信託

(つみたてNISA対象商品と同じ)

成長投資枠で購入できるのは、ほとんどの株、投資信託

(株のうち、整理・監査銘柄は除く)

(投資信託のうち、信託期間20年未満・高レバレッジ商品・毎月分配型を除く)

整理銘柄

上場廃止となる恐れがある銘柄のこと

上場廃止申請の審査期間中も該当

監査銘柄

上場廃止が決定した銘柄のこと

信託期間20年未満

投資信託が終了するまでの期間

多くのものは無期限

高レバレッジ

投資額以上の金額で運用される商品です

レバレッジ2倍なら、100円の投資資金で200円分の値動きになります

短期的な運用に向いています

毎月分配型

毎月分配金を配る商品のことです

元本も含めた額から分配されるため、元本が徐々に減ってしまうことが多いです

初回に一括購入し、年金のように受け取りをするのに向きますが

つみたて投資には不向きです

いくら積み立てる?

では実際、いくら積み立てていくのがちょうどいいか

NISAを始めるにあたって、二つ注意があります

- 15年間取り崩さないこと

- 無理しすぎないこと

【15年間取り崩さない】

短期の値動きは読めないが、15年や20年など長期では成長を期待できる

それがS&P500やMSCI ACWIなどの優良なインデックス

これらへの投資をオススメしています

短期間での売買では損する可能性が高くなってしまうので

途中で取り崩す必要のないお金で運用してください

【無理しすぎない】

お金を投資へ回すのは、無理しすぎないように

日々の生活も大事です

節約で投資資金を作るのも必要ですが、生活が苦しくなると投資が長続きしません

余力を持って行いましょう

これら注意点を踏まえた上で

自分にあった投資金額を選んでもらえればと思います

生活防衛資金がない方

生活防衛資金とは

トラブルがあった際に一定期間生活するための貯金のこと

不運にも仕事を失ってしまった時、半年〜1年間は無職で生活するための資金です

最低限の生活費12ヶ月分の貯金をオススメしています

生活防衛資金がない方は、まず貯めるところから始めましょう

とはいえ投資をやってはいけないわけではありません

老後のための投資ではなく、投資の経験として

毎月1000円からの積立投資をするのはアリです

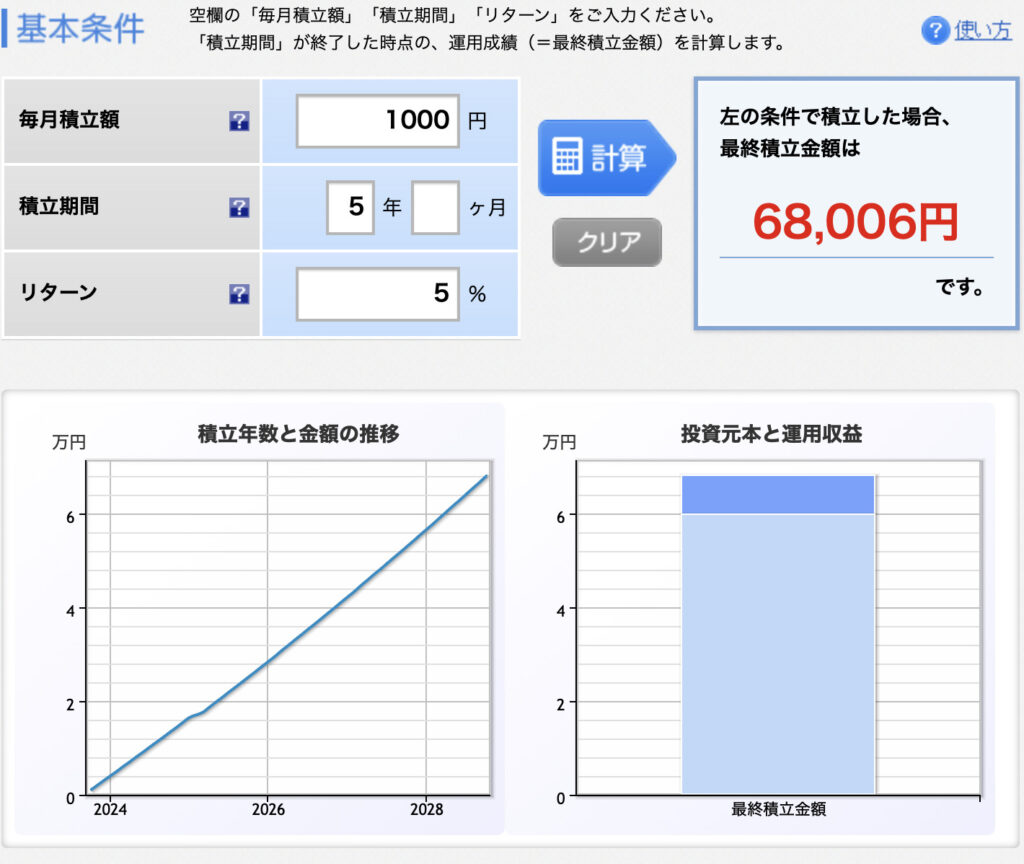

例えば、5年間で生活防衛資金を作れるとして

そこまで毎月1000円 年利5%の積立投資を行ったら

5年後には68006円に

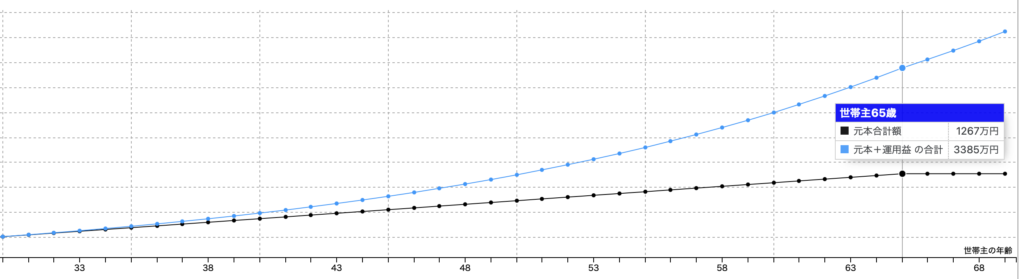

25歳〜30歳は月1000円

31歳からは月3万円で65歳まで投資を行うと3385万円に

投資額はいつでも増額減額できます

早くから始めておいた方が、投資になれることもできますし

増額したい時すぐに対応できます

月1000円などの少額からでも始める価値は高いです

しっかりめに投資

【給与から2割を投資に回す】

一般に、給与の1〜2割を貯金や投資に回すと良いとされています

しっかりと資産作りをしたい方向けの、強制貯蓄方法です

とはいえ、収入や支出によっては2割が厳しい家庭もあると思いますので、参考程度に考えると良いと思います

例えば)

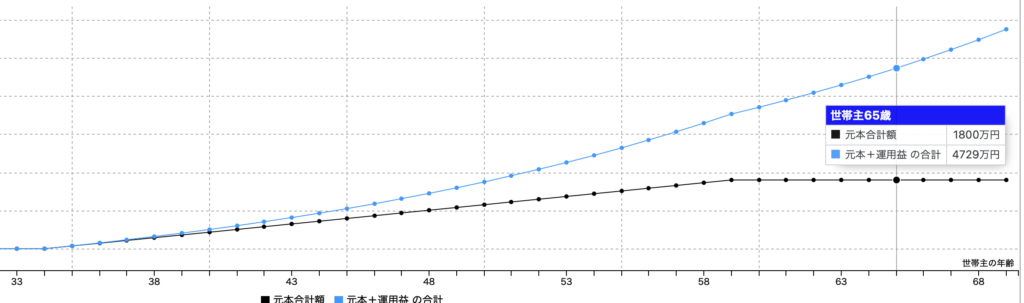

【手取り月収30万円→月6万円投資】

30歳から開始 積立年 65歳まで投資

元利あわせて4729万円

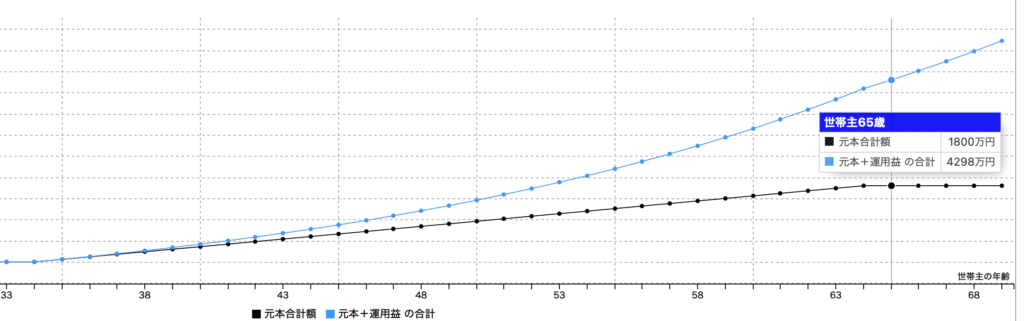

【手取り月収25万円→月5万円投資】

30歳から開始 積立34年 65歳まで投資

元利あわせて4298万円

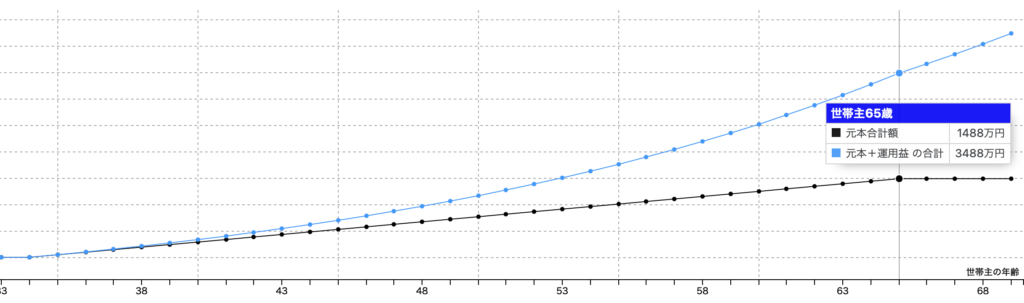

【手取り月20万円→月万円投資】

30歳から開始 積立35年 65歳まで投資

元利あわせて3488万円

20代 年収400万 単身の方

手取り年収264万円、月22万円の方なら

投資推奨

毎月 5000円〜3万円

生活費は単身20代の平均が17万円ほど

家賃次第で20万円くらい

20代の投資は長期運用ができるため、複利が効いて増えやすい

働ける年数からリスクも取りやすいため

先進国株式のリターン5%に投資

40年間同じ金額なら

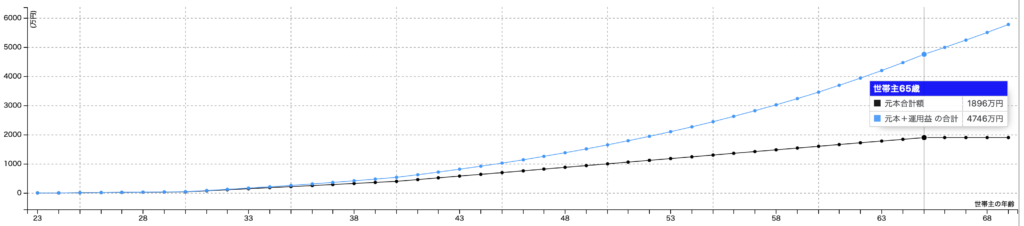

投資額を3段階に増やすのを想定

25〜30歳まで 5千円

31〜40歳まで 3万円

41〜65歳まで 5万円

この内容なら、65歳で元利あわせて4746万円

少額でも、長期間投資することができれば、複利の効果も相まって大きな金額になる見込みです

40歳 年収550万円 3人扶養

生活費は4人世帯の平均が33万円ほど(家賃1.7万円)

手取り年収450万円、月37.5万円の方なら

投資推奨

毎月 5000円〜3万円

40歳からの投資はちょっとリスクオフの傾向に

65歳まで投資

リスクとれる方は

先進国株式 5%リターン

リスクちょっと下げたい人は

バランスファンド 3.5%リターン

50歳 年収600万円 扶養1名

生活費は2人世帯の平均が26万円ほど(家賃2万円)

手取り年収488万円、月40万円の方なら

投資推奨

毎月 5万円〜10万円

50歳からの投資はリスクオフ傾向で

65歳まで投資

どなたでもおすすめ

バランスファンド 3.5%リターン

リスクとれる方は

先進国株式 5%リターン

リスク回避の方は

債券ファンド 1%リターン

ストレスの少ない投資をしよう

今回のはモデルケースを使ってのシミュレーションです

実際には家族環境も、収入も支出も違いますし

何よりリスクへの耐性も違います

投資商品のリスクと投資金額は、自身のストレスが少ない範囲で選んでください

月10万円投資しても気にしない方もいれば

月3万円でも値動きに翻弄される方もいます

最初に決めた投資金額でストレス感じたら、金額を減らすこともできます

NISAを始めてから調整することもできるので

まずは少額から始めてみて、問題ない金額まで増額する方法もあります

投資は自己責任

預貯金よりリターンは大きいですが、損する可能性も、そんなに増えない可能性もあります

リスクを取りすぎないように注意して始めていきましょう

NISAするならSBI証券がおすすめ

SBI証券の特徴は

- 手数料最安クラス(国内株式手数料0円)

- クレジットカード投資信託でポイントもらえる

- 投信マイレージでポイントもらえる

- 幅広い投資信託ラインナップ

どなたにも一番オススメできる証券口座です

にほんブログ村

にほんブログ村のランキングに参加してます

クリックでのご協力、応援よろしくお願いします

家計の処方箋はアフィリエイトで収入を得ています

コメント