家計簿をつけたら、年末〜1月中にやっておきたいことが2つ

①バランスシートの作成

②支出の見直し

これらは1年間のお金にかかわる大掃除です

どちらも、家計を健全に保ち続けるためにはやっておいた方が良いことです

というより必須です

バランスシートは貸借対照表とも呼ばれ

資産と負債の状況を簡素に見える化したもの

資産の大掃除はこちらで行い

支出の見直しは、1年間家計簿をつけてきた集大成

昨年からの支出推移を見て、使い過ぎやケチり過ぎが出ていないかをチェックします

今回は

についてお話していきます

バランスシート作りは、個人の資産管理においても基本となりますので

これを機に是非挑戦してみてください

バランスシートってなに?

貸借対照表は、会社の期末における財政状態(資産・負債・純資産の状態)を示す決算書です。

別名「Balance Sheet」(略してB/S)とも呼びます。貸借対照表における財政状態とは、会社の資金の調達状況及び運用状況のことです。

引用 中小企業庁ホームページ

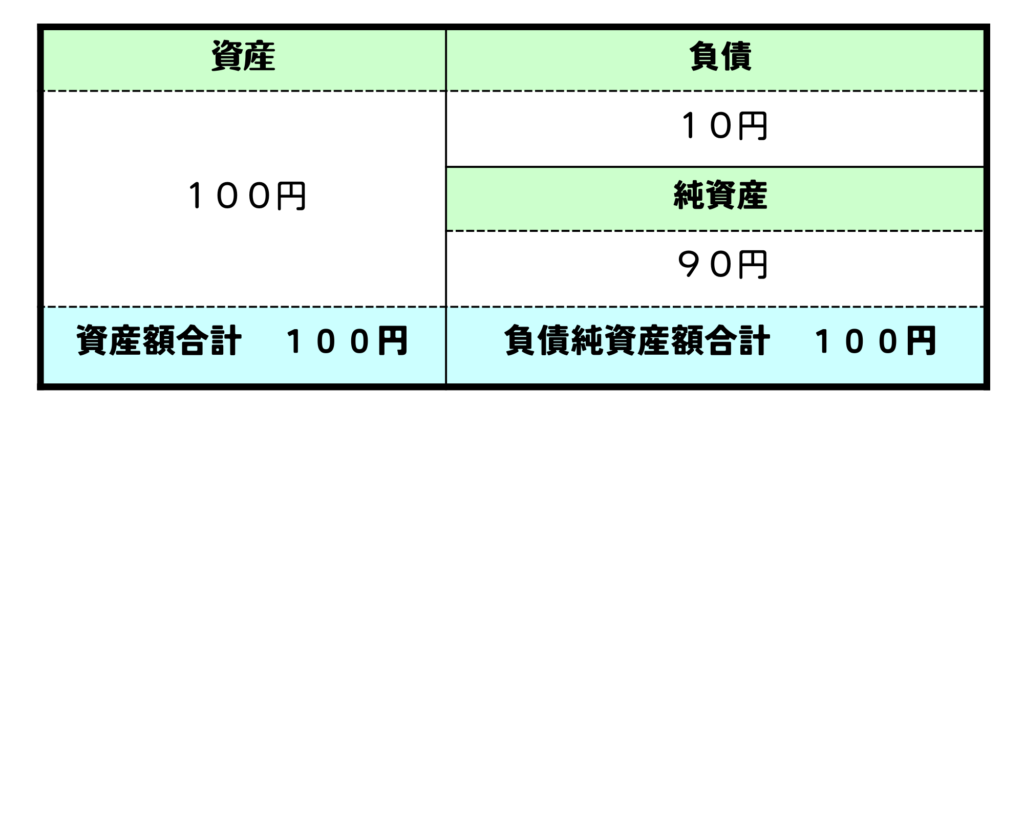

貸借対照表は、資産・負債・純資産から構成され、次のような基本構造をもっています。

バランスシートは企業や自身の資産状況を表にしたモノです

今はどんなものを持っていて、お金はどのような形で運用されていて

借金がいくらくらいあって

差し引きがプラスか、マイナスなのか

を示す表になっています

簡素化するとこんなかんじ

資産=負債+純資産

表の、左側の合計と右側の合計は必ずイコールになります

もし負債が資産を超えていた場合は

純資産の項目は右側から左側に移ります(純負債と呼ばれることも)

企業では安定性や割安度合いを調べるのに用いますが

個人の家計では

『今手持ちの全資産を売却したら、負債を返し切ることができるか』

を確認することに使えます

例えばマイホームの購入です

住宅ローン 特にフルローンで購入した方だと、家を売却して資産すべてで返済してもローンが残る

という資産状況は十分あり得ます

資産<負債 というわけ

バランスシートを作ることで、自分の資産のバランスを見える化することができます

資産 と 負債 を天秤にかけて

どっちに傾いているのかが見えるようになるんです

さらに、資産の内訳も見える化できます

預金、投資の金額が見えるようになるので

投資に偏り過ぎていないか、預金ばっかりになっていないか

保険に加入し過ぎていないか、不足していないか

これらを検討するための土台になるんです

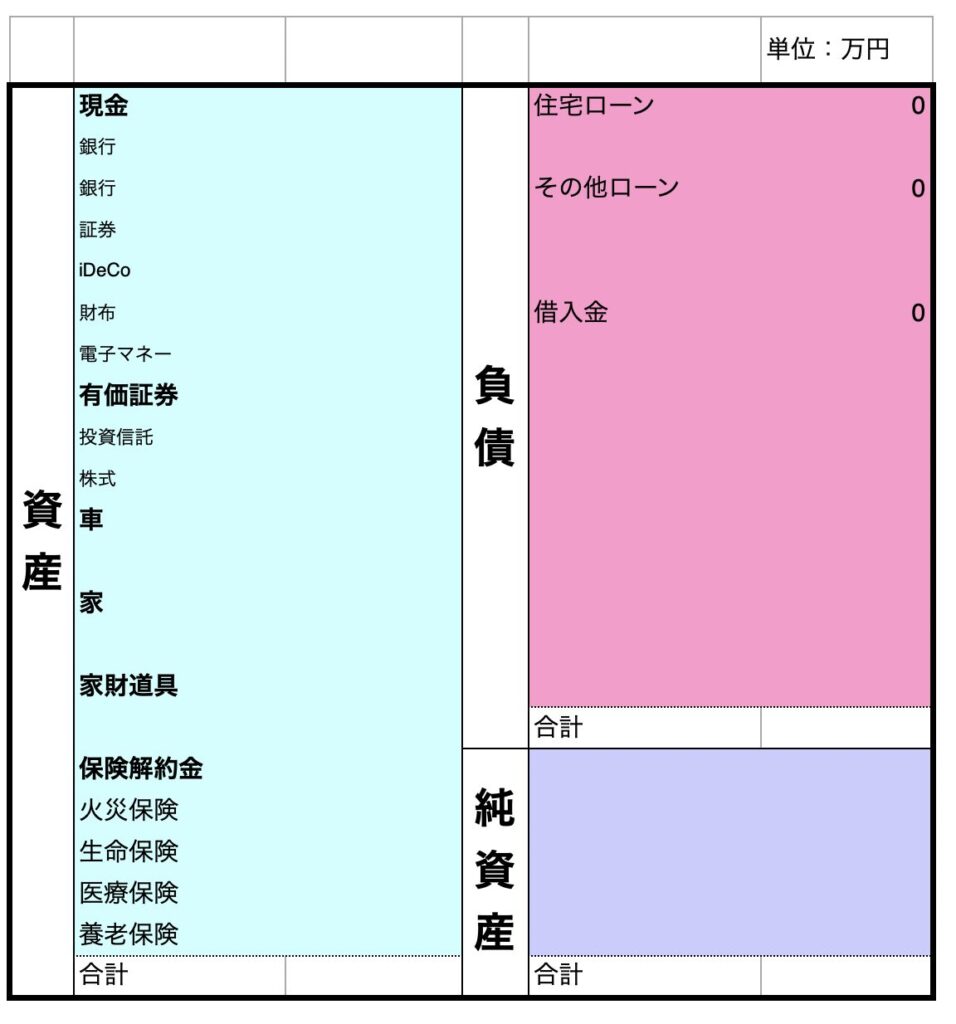

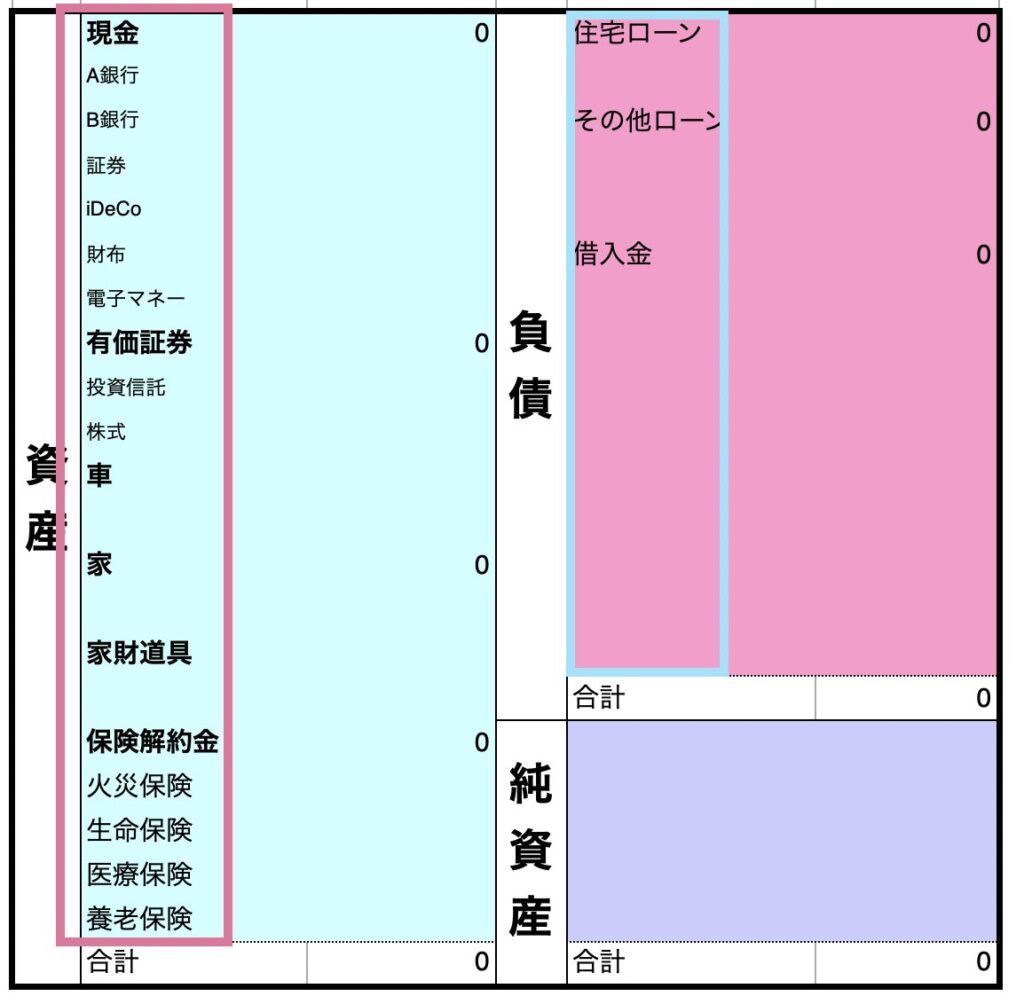

【バランスシートのお作法】

真ん中で半分に区切り

左側に『資産』

右側に『負債』と『純資産』

を記入します

資産から負債を引いたものが純資産と言うこともできますね

そして各枠の中には

『勘定項目 金額』

この組み合わせで記入し

一番下の行に合計額が入ります

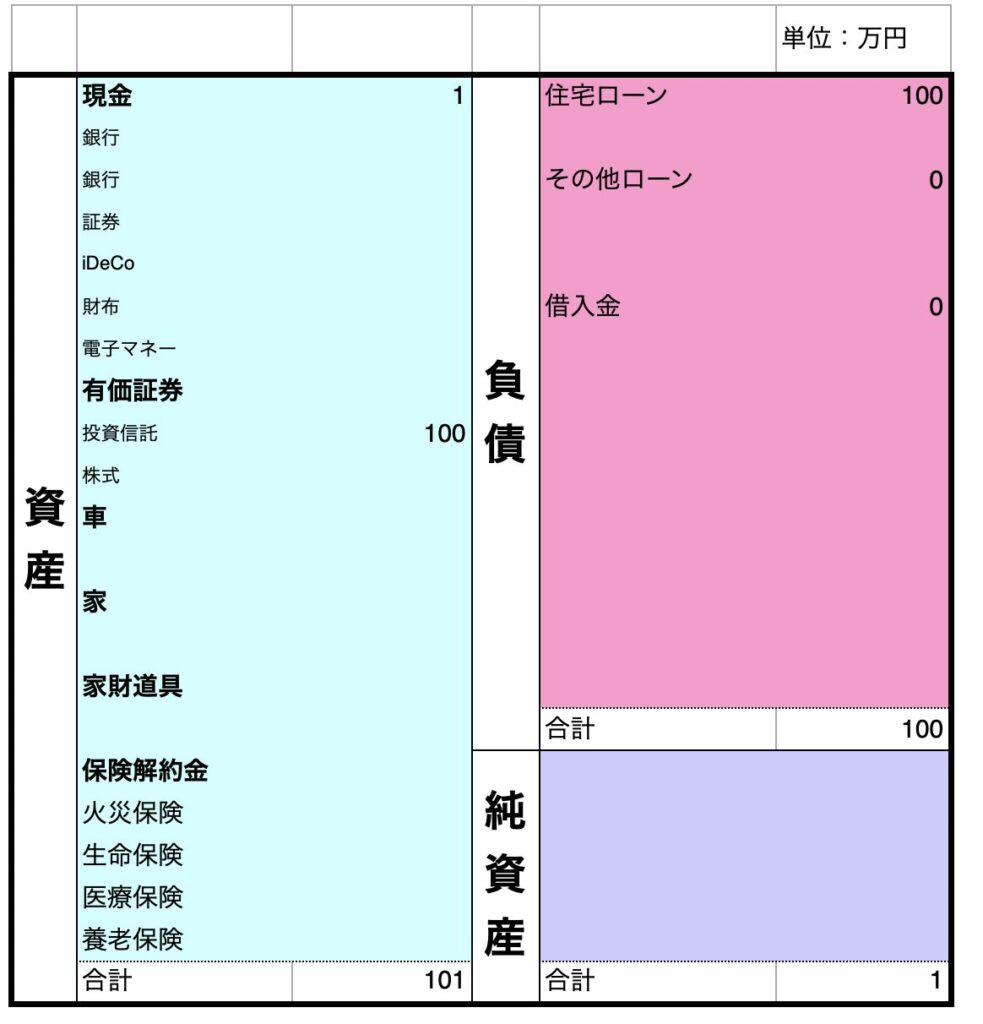

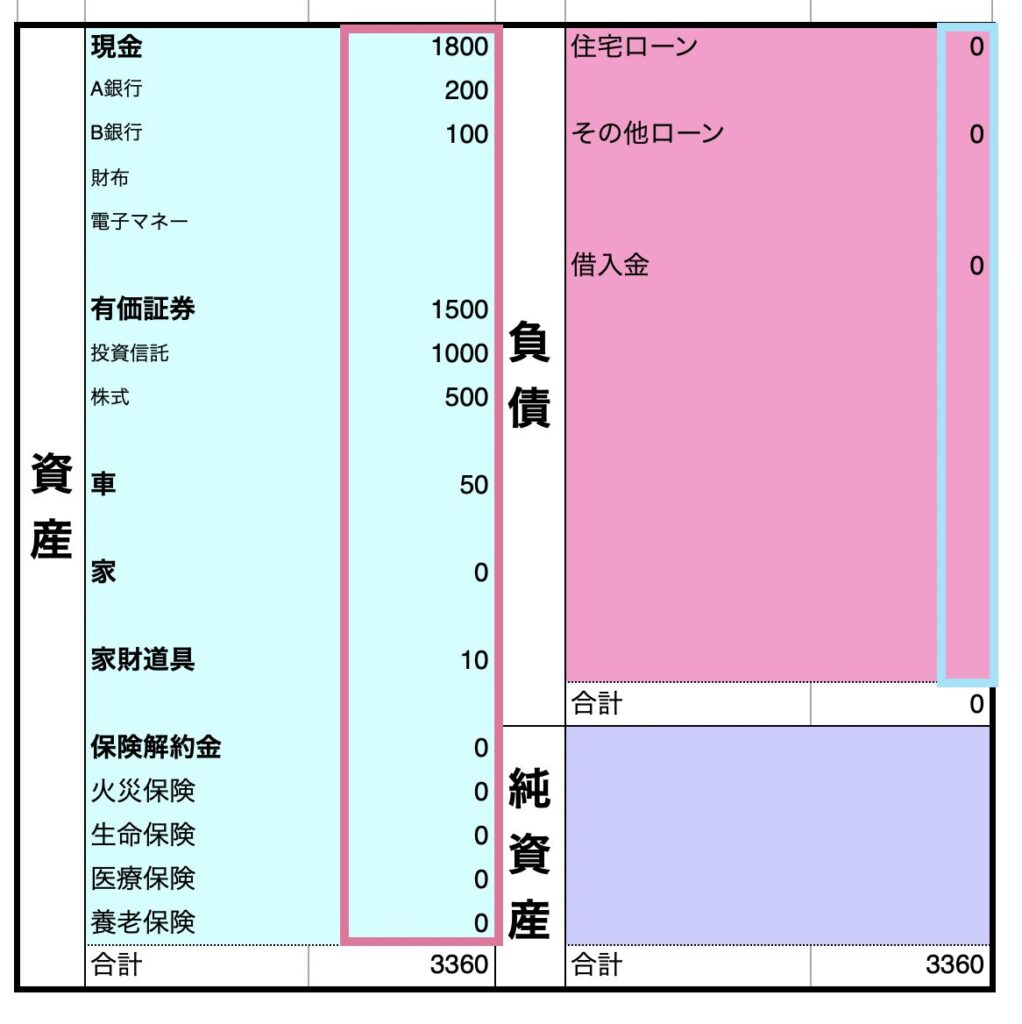

例えば

現金 1万円

投資信託 100万円

住宅ローン 100万円

こんな感じに記入します

現金、株式、保険、家などの、お金に換算できるものを記入します

保険は解約返戻金額

家や車は、時価で計算します

買った金額じゃなくて、今売ったらの金額なので注意

住宅ローン残高、奨学金、個人から借りた金額などを入れます

個人の家計では項目なし

資産-負債の金額で出します

個人用バランスシートを作るメリット

分散した資産が一目でわかる

多くの方が、複数の銀行口座に預け入れしてると思いますが

口座が増えるほど、現在いくら持っているかが分かりにくくなります

証券口座 株も同じです

分散している資産を一枚で確認できるようになります

忘れがちなのが保険

複数加入の方も多いと思います

解約金ベースでの記載になりますが、大きな資産のひとつです

総資産額がわかり、資産形成のやる気アップ

毎年バランスシートを作成すると、資産額が年々増えていくのを目の当たりにできます

普段頑張って働いたり、節約生活をしたり、投資の勉強をした結果が目に見えれば

来年も頑張ろうって思えますよね

使えてない資産を見つけることができる

バランスシート作成する際は全ての銀行口座と証券口座を調べます

普段使っていない銀行口座の資産状況も確認します

普段使わない口座に意外とお金が入ってた!なんてことも

埋蔵金探しみたいな気分も味わえるかも?

全く使っていない口座が見つかったなら

解約するのも良いかもしれません

保険や車の現在の価値を認識できる

意外と気にしていないのが、時価

バランスシートの資産は、今売却したらいくらになるか

で記入します

買った金額や払った金額ではなくて

売却したり、解約した時に手に入ると想定される金額なんです

保険なら解約返戻金

車や家なら、今売ったらいくらになるか

これが現在価値です

家の建物部分は、年月が経つほど価値が下がります

土地は状況によって大きく上がったり、下がることもあります

現在価値を知ることは

老後のプランニングにも使えますし、ちょうど良い保険選びにも使えます

資産が赤字か黒字かがわかる

家計のバランスシート作成では

資産と負債のバランスチェックが超重要!

純資産があるのか、借金過多で純負債となっているのか

ここをチェックするために作ると言っても過言じゃない

もし 資産<負債 だったら

失職などのトラブルの際に、家を売ってローン支払い

その後もローン払い続ける なんてことも起こり得ます

今 資産を現金化した際 負債より多いか少ないかを調べること

資産がプラスなのかマイナスなのかを知ることは

家計改善の必要性を考える上でも必要なことです

個人用バランスシートの作り方

【FP協会の家計用バランスシート】を活用しています

Step1 項目を洗い出し

金銭的な価値のある物、サービスを箇条書きで書き出します

負債(借金やローンなど)も併せて書き出して下さい

例えば

- 現金

- 有価証券

- 電子マネー

- 車

- 家

- 保険解約金

- 奨学金

- 住宅ローン

- カーローン

- 借金

- 借入金

Step2 項目を振り分け

資産性のあるものは『資産』の項目に

負債性のあるものは『負債』の項目に振り分けます

純資産は資産と負債の差額になので空欄でOK

【資産の例】

【負債の例】

『現金』を中項目として作り

A銀行、B銀行と分けておくと、後から見やすいです

『現金』項目の中の『証券』は、各証券会社の預かり金を入力します

『有価証券』も、A証券、B証券と分たり

投資信託、iDeCo、NISA、株式でさらに分類するのもいいかもしれません

全体間だけを見るなら、分類は大雑把で!

Step3 金額を入力

各項目の右側に金額入力

一番下の行には合計額を入力

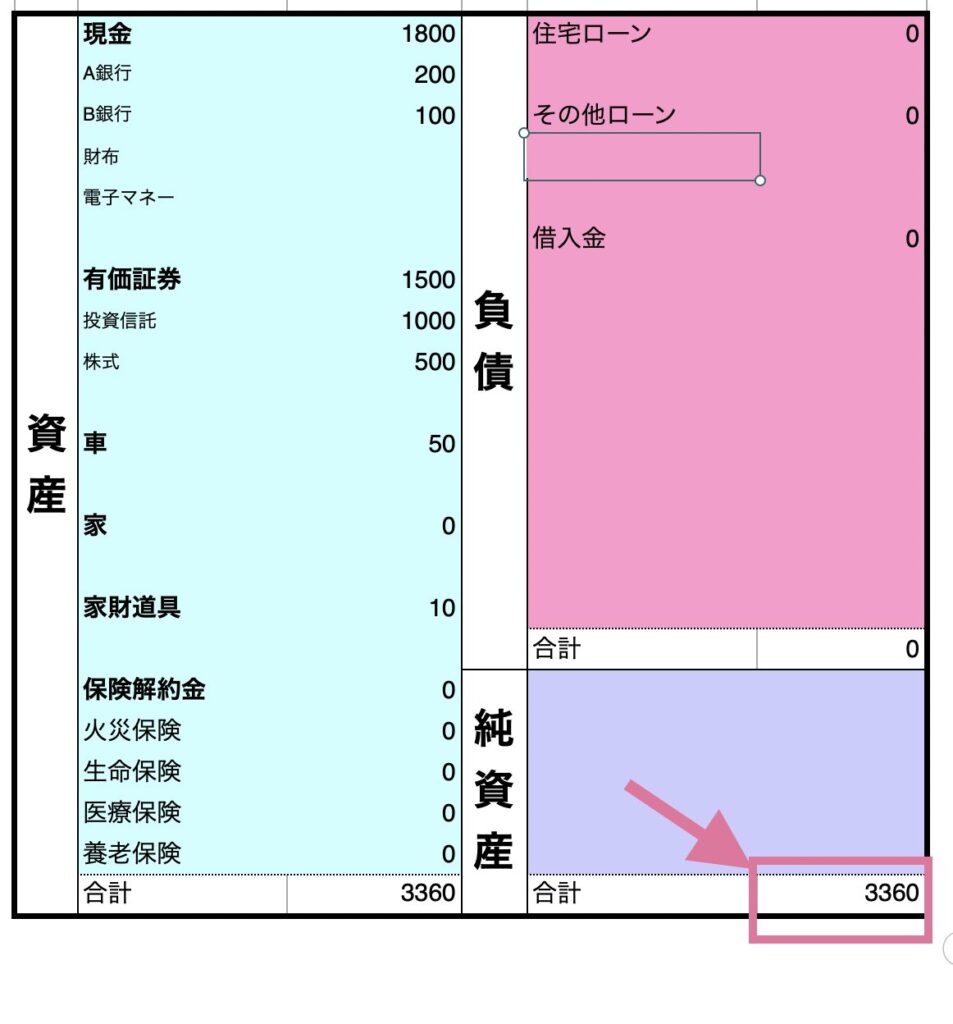

Step4 純資産の計算

資産−負債=純資産

最後に資産額合計から負債額合計を引き

その結果を純資産額に埋め込みます

これがマイナス(つまり純負債)なら、現在の資産状況には注意が必要です

バランスシートのポイント

【バランスシート作りのポイント】は

各項目ごとに『現在価値』を確認すること

車の現在価値は 売却時の価格です

家も同じ 土地込みで売却時の価格が現在価値

保険なら保険金・・ではなく解約金の価格です

株や投資信託は常に時価なので問題ないでしょう

NISAも一緒 iDeCoは解約できないですが、一応は現在価値で

債券は解約手数料を除いた金額、もしくは満期(解約できないものもありますから・・)

【バランスシート確認のポイント】は

純資産額のチェックをすること

ここがプラスかマイナスかの確認のために作ってると言っても過言ではなありません

プラスなら、現在の状況を継続しても大きな問題にはなりづらいでしょう

現金がなくなっても、株や家を売却することで生活を維持することができます

マイナスだと、全資産を売っても借金が残ってしまう状況です

本来はそうならないように貯金を作ったり、資産運用をしたり、売却益が出る物件などを探すのが良いのですが、家の場合はそうもいかないことも多々あると思います

マイナスだった場合は、資産の方の見直しを検討しましょう

資産運用、株や債券、投資信託を購入しているようでしたら

ローン返済に重きをおいた方が良いかもしれません

資産運用はどうしても値下がる時があります

長期では値上がりする可能性が高いものもありますが、短期間ではマイナスになってしまうことが多々あります

もし、働くことができなくなってしまったら?

貯金が底をついてしまったら?

バランスシートがマイナスの状況で、投資の比率が大きいとリスクも高くなってしまいます

投資額の是正が必要な家計もあるかと思います

純資産額は生命保険の金額にも影響してきます

今、働き手が亡くなってしまったら

住宅ローンは保険で0になる方が多いと思いますが

生命保険の保険料と純資産額が遺族に残される資産となります

遺族が最低限自立して生活できる金額が

保険料と資産額で足りていますか?

それとも過剰ですか?

バランスシートを作れば、この点も客観的に見ることができます

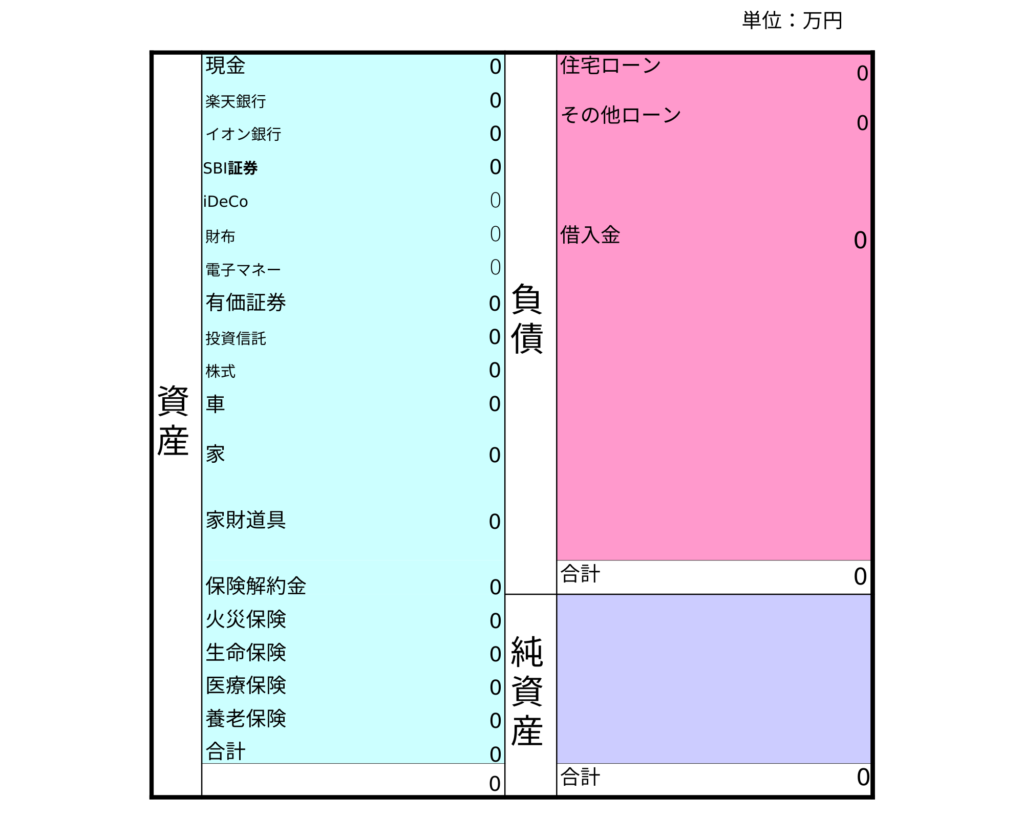

銀行・証券の管理は『マネーサポート』活用がオススメ

『マネーサポート』は楽天銀行が提供する、無料の家計簿ソフト

楽天銀行のアプリ上もしくはブラウザ上で動く家計簿です

マネーサポートは、銀行や証券会社との連携で

家計簿+資産管理ソフト として使えるのが特徴

実際の資産管理画面はこんな感じ

口座連携をすると、連携口座の資産状況を一覧で確認できるようになります

銀行口座

証券口座

電子マネー

ポイントカード

これらの情報が一括で確認できるようになり

バランスシートを作る際にはめっちゃ便利です

『マネーサポート』が使える『楽天銀行』の口座開設はこちら↓

ハピタス通して開設するとポイントがもらえます!

にほんブログ村

にほんブログ村のランキングに参加してます

クリックでのご協力、応援よろしくお願いします

コメント