今回の話はこんな方向け

- iDeCoを知らない

- iDeCo気になるが始めてない

- 株や投資は苦手

- リスク取るのが怖い

こんなことがわかります

- iDeCoの制度の概要

- iDeCoを使った方がいい理由

- リスク0でiDeCoする方法

- 投資しなくてもiDeCoを利用する方法

- リスク0でもiDeCoがお得か

iDeCoってどんな制度?

iDeCoは

節税しながら

じぶん年金を作るための制度

老後生活は公的年金だけでは足りません

足りない老後資金を補うための制度が、iDeCoです

iDeCoの特徴は

- 運用益が非課税

- 所得控除で「所得税」「住民税」の節税に

- 2つの受け取り方「退職所得」「年金」

- 原則60歳以降の受け取り

【iDeCoの細かい解説はこちら】

iDeCoで受けられる、2つの控除

iDeCoを使うと

- 掛金拠出の時

- 受け取りの時

この2回のタイミングで控除を受けることができます

拠出時の控除は【所得控除】

拠出した掛金全額が所得控除されます

これによって

[掛金×所得税率]分と[掛金×住民税率]分

支払う税金を減らすことができます

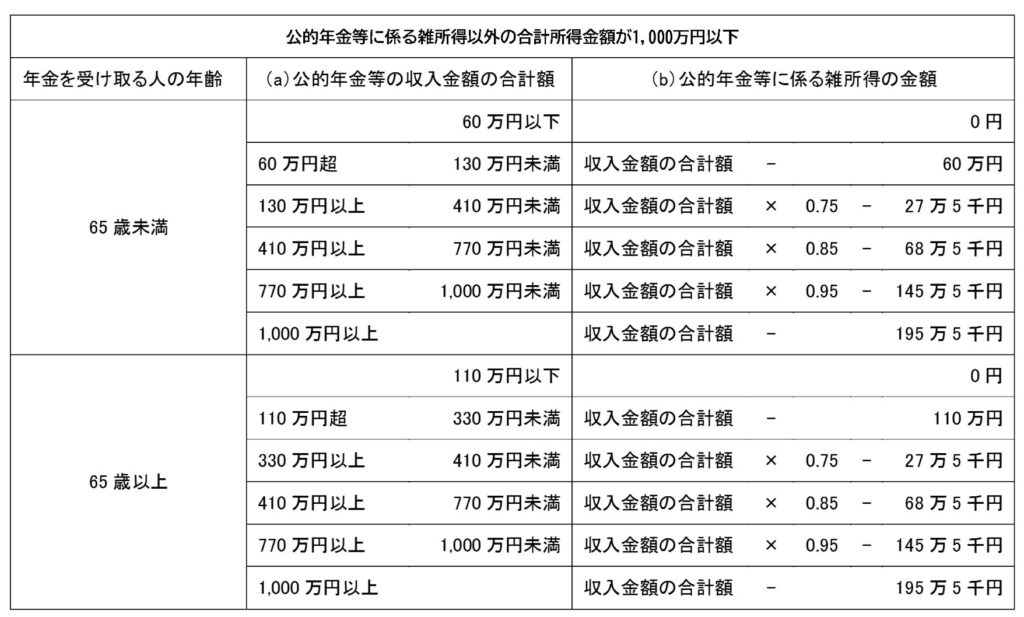

受け取り時の控除は【公的年金等控除】か【退職所得控除】

iDeCoはNISAと違い、受け取りの際には税金が掛かります

「それじゃ意味ないじゃないか!」と思うかもですが

大丈夫、受け取りも税制が優遇されています

iDeCo受け取り方法は3通り

- 年金受け取り

- 一時金受け取り

- 年金と一時金で受け取り

【年金受け取りする場合】

公的年金と同じ所得計算をし

公的年金等控除を受けることができます

【一時金受け取りをする場合】

退職所得と同じ所得計算をし

退職所得控除を受けることができます

退職所得は控除、税率どちらも優遇されてる制度

以下の式で計算されます

退職所得=(退職金(iDeCo含む)-退職所得控除)÷2

退職所得控除は

勤続20年以下では

退職所得控除=40万円×勤続年数

勤続20年超では

退職所得控除=70万円×(勤続年数-20)+800万円

退職所得控除は、長く勤めるほどお得な控除

勤続10年だと400万円ですが、30年だと1500万円です

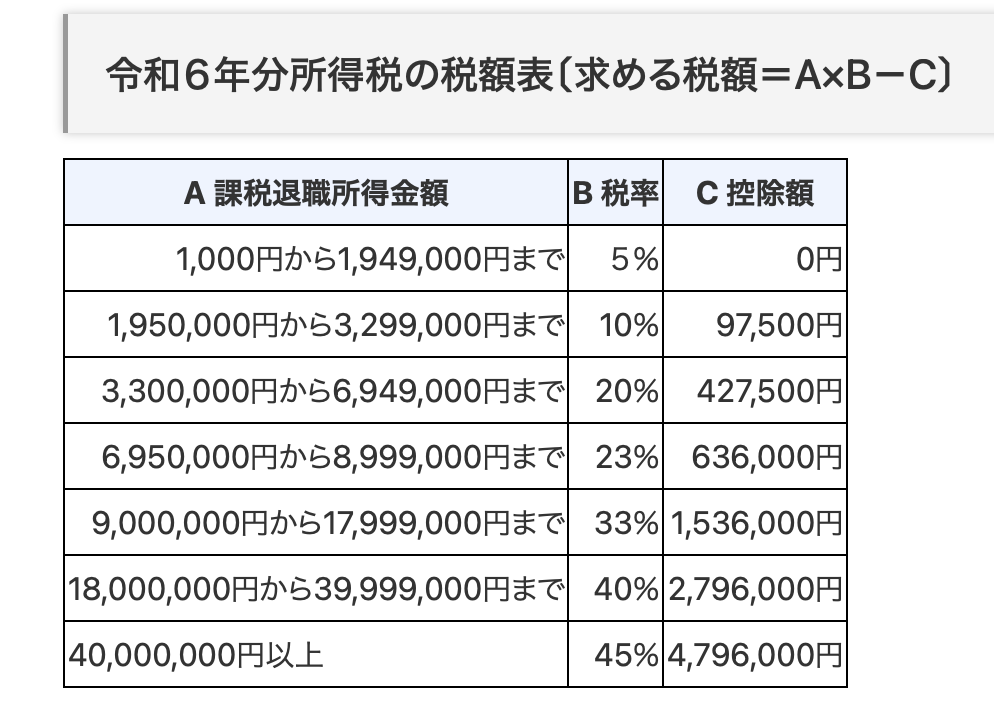

上記の式を使って退職所得を計算したのち

下の表で税金が決まります

他の所得とは別に計算となります

住民税は退職所得の金額から計算されます(合計10%)

iDeCoで選べる運用先

iDeCoは

じぶんで年金を作る制度

公的年金とは違い、年金のために積み立てたお金は自分で運用します

運用先は大きく以下の種類に分かれます

- アクティブファンド

- インデックスファンド

- バランスファンド

- 定期預金

SBI証券のiDeCoから銘柄お借りします

アクティブファンド、インデックスファンド

アクティブファンドは積極的に運用をする投資信託

投資専門会社が預かったお金をバリバリ運用して

インデックス(例えば日経平均株価、S&P500、ダウ平均株価)を超える収益

利益を最大化していくのを目標にしています

利益が大きくなる可能性がある一方、リスクも大きい傾向があります

そして、バリバリ運用するので手数料も高くなります

インデックスファンドは受け身の投資信託

インデックスと同じ値動きになるのが目的です

受動的な運用なので、アクティブファンドよりリスクが小さい傾向があり

手間が少ないので手数料も低いです

一般的には下記の通り(資産内容で変わります)

| アクティブ | インデックス | |

|---|---|---|

| リスク | 大 | 中 |

| 手数料 | 高 | 低 |

バランスファンド

バランスファンドは

- アクティブファンド

- インデックスファンド

- その他資産

これらを総合的に組み合わせた投資信託です

アクティブファンド、インデックスファンド、不動産、債券などを

色々組み合わせて出来上がっています

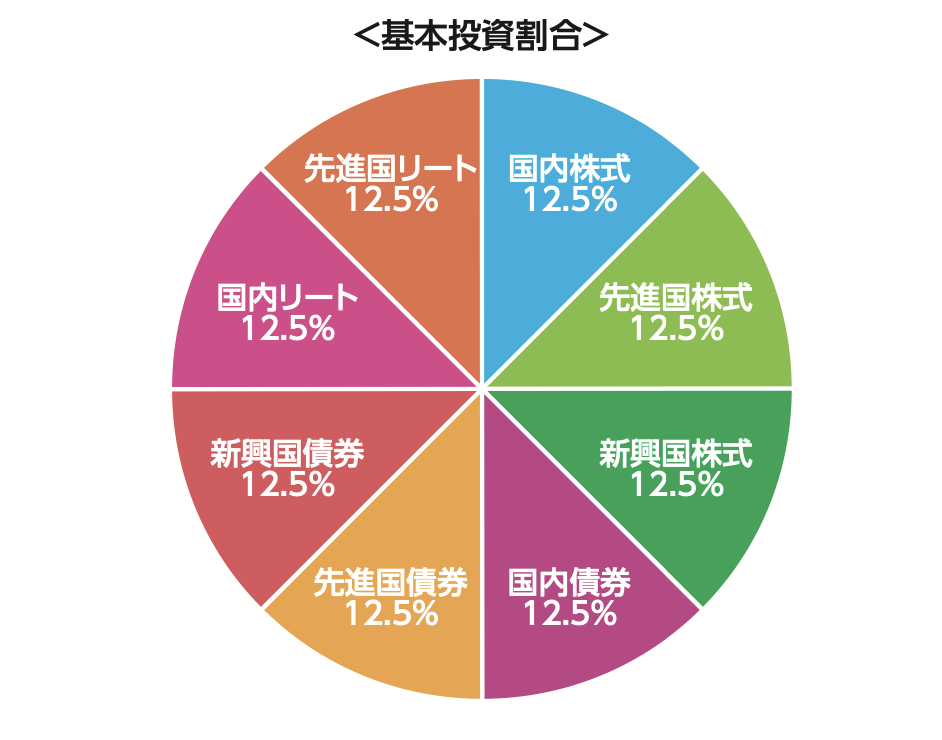

たとえば『eMAXIS Slim バランス(8資産均等型)』

この投資信託は、上記8つの資産へ

同じ配分だけ投資をするというスタイルです

各資産は該当するインデックスファンドを購入する形となっています

(8つのインデックスファンドを購入してるのと同じ)

一般的には下記の通り(資産内容で変わります)

| アクティブ | インデックス | バランス | |

|---|---|---|---|

| リスク | 大 | 中 | 小 |

| 手数料 | 高 | 低 | 中 |

定期預金

言わずと知れた、円預金の定期預金

長期間預け、満期まで預けると設定された利息がもらえます

通常の円預金より利回りが高めなことが多いです

一般的には下記の通り(資産内容で変わります)

| アクティブ | インデックス | バランス | 定期預金 | |

|---|---|---|---|---|

| リスク | 大 | 中 | 小 | 無し |

| 手数料 | 高 | 低 | 中 | 無し |

『定期預金』でもiDeCoはお得か?

今日の本題です

定期預金でiDeCoをやってもお得になるか?

投資信託を購入するなら、課税口座で投資するよりも確実にお得ですが

定期預金ならどうでしょうか?

得するなら、どれくらいの効果があるでしょうか?

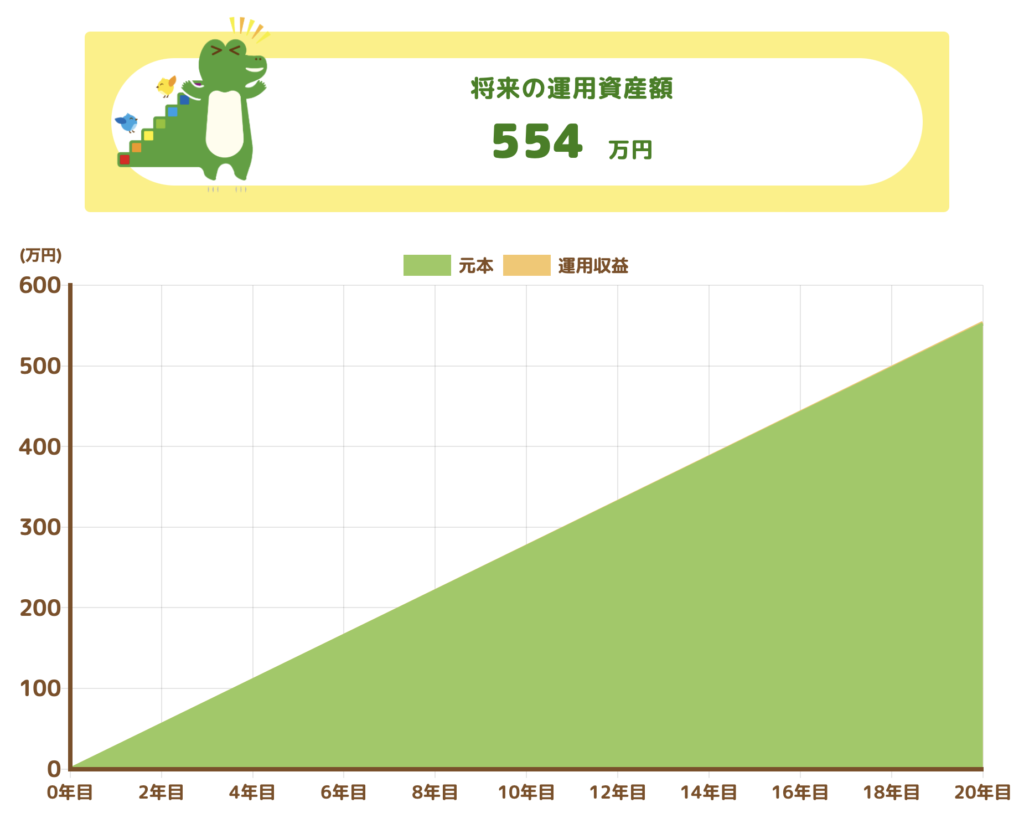

下記の条件で考えてみましょう

勤続20年間、転職無し

年間27.6万円をiDeCoに拠出

受け取りは一時金(退職所得)

SBI証券のiDeCo ラインナップのひとつ

あおぞら銀行 定期預金 年利0.03%

手数料 171円×240ヶ月=41040円

まずは、拠出時の節税額を考えます

掛金552万円に対し、利息は2万円です

掛金は全額所得控除されます

節税額は 552×(所得税率+10%)

仮に所得税率10%なら、節税額は110.4万円です

次に受け取りを考えましょう

退職所得控除は800万円

退職所得=(退職金+554万円-800万円)÷2

仮に退職金が無かったら、退職所得は0円です

退職金が1000万円だったら、退職所得は376万円です

どれだけお得だったかを考えましょう

拠出時の所得税率は10%で考えます

【退職金0円だったら】

108.2万円(節税110.4+利息2-手数料41040 受け取り時の税金0)

がお得になります

【退職金1000万円だったら】

38.2万円=112.4万円−(376×0.2-42.75)-367×0.1-41040

がお得になります

得できない人は?

納税額が無い(少ない)人です

定期預金での運用は、状況によっては損してしまうこともあります

所得税が少ない(無い)方は

そもそも所得控除を受けることができません

例えば

- 主婦、学生、無職の方

- 住宅ローン控除を使ってる方

住宅ローン控除を受けているかたも、iDeCoの恩恵が受けられないことがあります

納税額はこんな感じで計算されますが

[所得−iDeCo]→[所得税額−住宅ローン控除]→納税額

所得税額<住宅ローン控除 だと、控除全額を受けられません

受け取り時に課税されるため

所得控除の恩恵が受けられない方は

定期預金でiDeCo運用は止めておきましょう

結論『全員じゃ無いけど、定期預金でも使った方が得』

一部のiDeCoで得できない方、損してしまう方を除けば

定期預金での運用でもiDeCo使った方がお得です

多くの会社員にとっては、iDeCo使った方が得になるでしょう

住宅ローン控除の金額には注意が必要ですが

該当しない方は、iDeCo使った方がお得です

本来なら投資の方が複利が効いて得なんですが

定期預金でも所得控除の分お得!

投資は怖い、リスクは取りたく無い、とれないという方も

定期預金ならリスク0!

税金を減らせる

じぶん年金のiDeCo

今日からでも始めてみませんか?

【iDeCoとNISA どちらから?と迷ってる方はこちら】

【PR】iDeCo始めるならSBI証券で

【SBI証券のiDeCo】の特徴は

- 証券口座の開設不要

- 手数料最安クラス

- eMAXIS Slimシリーズなど、優良な投資信託が多数

- 定期預金の選択肢もあり

- オンライン+郵送で開始できる

- 煩わしい勧誘や紹介などの電話は一切なし!

家計の処方箋はアフィリエイトで報酬を得ています

にほんブログ村

にほんブログ村のランキングに参加してます

クリックでのご協力、応援よろしくお願いします

コメント