最近はCMでも投資の話が上がることが増えていますね

いろんな銀行・証券会社がこぞってNISAのCMをしているのを見かけます

今年から『NISA:投資の利益を非課税にする制度』が一新、拡充され

従来より多額の投資が、長期間使えるようになりました

色々な場所で、資産運用の話が上がるようにもなりました

資産運用は必要か?

そんなことはありません、人によって違います

では、どんな人は資産運用した方が良いか?

私は、会社員 役職のないサラリーマンほど行った方が良いと考えています

特に私のような、薬局の従業員には資産運用をオススメしています

オススメ理由はこの5つ

- 物価上昇でお金の価値が下がる

- 給与の伸びを当てにし辛い

- 預金金利が低い

- 低コストの投資信託が買える

- 非課税制度が充実している

物価上昇でお金の価値が下がる

物価上昇(インフレ)は国策です

経済は、成長していくとインフレ、縮小していくとデフレに陥ります

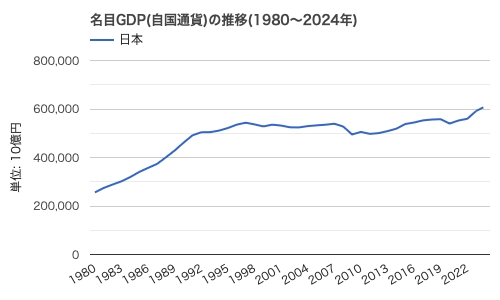

日本はバブルが終わってから30年近くGDPは横ばいで

物価も0近辺、マイナスな時期も多くありました

日本のGDP推移

物価下降するデフレ経済は

短期的には物が安く買えて嬉しいんですが

長期的には、給料の減少が物価減少より大きくなり

みんな貧乏になってしまいます

そのため政府は、物価上昇率を毎年2%

毎年、物の値段が2%ずつ上がるような社会を目指して運営しています

30年ほどの停滞を超え

2022年からは、日本もようやく物価上昇の流れになってきました

2024年6月の、エネルギーと生鮮食品を除いた物価上昇率は1.9%

2023年は2.5%を超え続けており、何もなければ少しの上下動をしながら2%付近を推移すると思われます

物価上昇率2% = 物の値段が2%あがる ≒ お金の価値が2%下がる

今日の100円で買えるものは、来年には98円分しか買えないということ

物価2%上昇が36年続くと、値段は倍になります

今の100円を大事に36年間取っておくと、36年後には50円分しか買えません

お金の価値が下がり続けるなら

下がる以上に稼ぐ(給与を増やす)、副業する、投資する

こういった事で今以上に増やしていかないと、どんどん貧乏になってしまいます

私が、お金の増やし方の中では「比較的」再現性の高い

インデックスファンドの積立投資

を勧めるのは、物価上昇によるお金の価値低下を

お金を増やす事で帳消しにするためでもあります

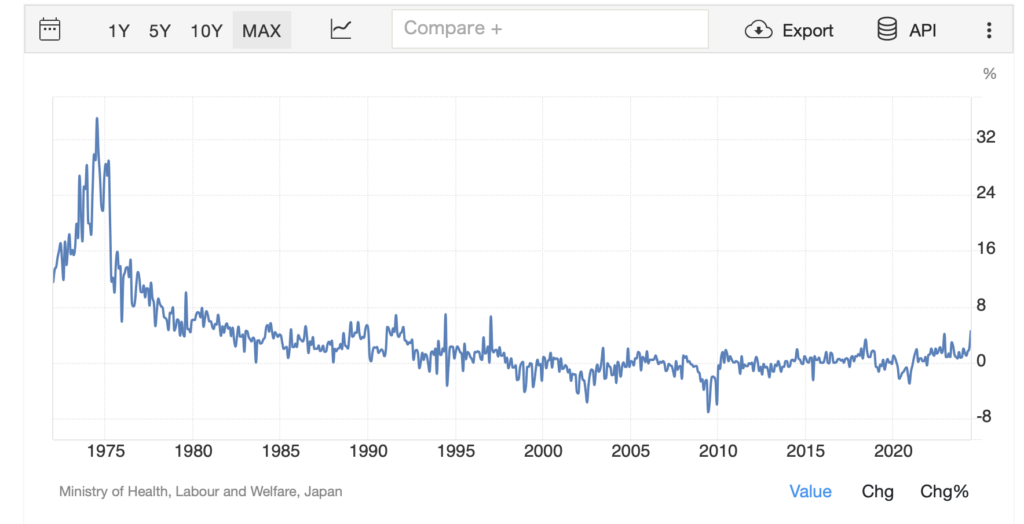

給与の伸びを当てにし辛い

これは日本の賃金上昇率のチャートです

TRADING ECONOMICさんからお借りしました

直近2年ほどでようやく上がってきましたが

それまではほぼ0近辺

全然上がってこなかったのがわかります

この2年間は、国からの要請も強く賃金上昇の流れがきていましたが

今後どうなるのかは未知数 また0付近に戻る可能性もあります

賃金上昇0で物価だけ2%上がったら

収入が2%減ったと同じようなものです

徐々に貧乏になって行かないように、投資の活用をオススメしています

投資も必ず増えるという保証はありませんが

リスクと投資金額は自分でコントロールできる利点があります

給与増は完全に会社依存なので

金額だけでも自分でコントロールできる投資を組み合わせると良いと思います

ちなみに、薬局で働く人は特に投資がオススメです

薬局での給与アップは、基本的に転職です

調剤報酬は年々取りづらくなってきていて、薬価も下がり気味

年次昇給の原資が上がってきません

構造的に賃金上昇が見込み辛いのが薬局業界なので

物価上昇に負けない資産作りを検討しましょう

預金金利が低い

円普通預金は、大手銀行で0.1%

以前は0.001%だったので上昇してはいますが

物価を考えると、目減りします

毎年0.1% 預金が増えて

毎年2% お金の価値が下がっていきます

金利が2%まで上がって、トントンです

これから金利がどれだけ上がるかは未知数です

金利が上がるのは、物価が上昇した時や景気が良い時が多いですが

当面の間そういったこともなさそうな情勢です

銀行に預けたお金は、年々目減りしていってしまう

そのため、一部の資産は運用した方が良いとオススメします

注意してほしい事がひとつ

銀行預金は必要です

0にしてはいざという時のお金や、生活がなりたたくなる可能性があります

投資に使うのは余ったお金、老後のためのお金に限ってもらいたいと思います

低コストの投資信託が買える

10年以上前は

手数料が低く、優良な日本の投資信託がありませんでした

S&P500の投資信託を買いたい人は、ETF(上場投資信託)を

自分で定期的に買う といった手間をかけて投資を行っていたようです

今はとっても良い時代

ネット証券会社は手数料が非常に低く、口座開設は簡単

情報は豊富で選ぶ際の手助けが多いです

投資信託も低コストのものが増えてきました

例えば、全世界株式のインデックスファンドなら

eMAXIS Slim 全世界株式(オール・カントリー)

Tracers MSCIオール・カントリー・インデックス(全世界株式)

はじめてのNISA・全世界株式インデックス(オール・カントリー)

いずれも信託報酬0.05775% 最安クラスの手数料です

昔に比べ、手数料負けしない投資信託が増えた事で

投資のハードルが非常に低くなっています

【投資信託の解説はこちら】

非課税制度が充実している

日本の投資非課税制度はこの2つ

利益が非課税になる制度

NISA

所得控除と運用中は非課税になる

iDeCo

iDeCoは節税ですが、本質的には同じ事

NISAの掛金上限は1800万円

iDeCoの掛金年額14.4万円〜81.6万円

2024年からは、これだけの掛金を非課税で運用できるんです

投資の運用益には、本来約20%の税金がかかります

100万円の利益が出ても、手残りは80万円ほど

老後のお金作りをするのに、この課税がとっても痛い

そのため国は非課税制度を用意、拡充してくれているんですね

【NISAについての解説はこちら】

【iDeCoの解説はこちら】

《 まとめ 》

- 物価上昇でお金の価値が下がる

世の流れとして、物価上昇は避けられません - 給与の伸びを当てにし辛い

賃上げを楽観視するのは危険です - 預金金利が低い

物価上昇率以上の金利がつくのは、当面難しいでしょう - 低コストの投資信託が買える

- 非課税制度が充実している

良いもの(インデックスファンド)を安く(低コスト)で購入でき

運用のための制度も整っています

自営業者や個人事業主、社長業の方は

株式投資以外の方法が最適な事が多いと思いますが

会社員の多くにとっては、投資は一度検討した方がいいと思います

(検討して、やらないという選択も勿論ありです)

不安だったり面倒だったりで放置している方

いま一度老後のために検討してみませんか?

【PR】投資始めるなら、SBI証券がおすすめ

投資を始めるためには

証券会社で証券口座を開設するのがオーソドックス

証券会社は色々あるんですが

私が使っていてオススメできるのがSBI証券

SBI証券での口座開設は『ネット+郵送』で完結するため

仕事している方でも、忙しい方でも

いつでもどこでも開設申し込みができます

送られてくるIDとパスワードを使い、ネットで取引ができるので

利用するのも時間・場所を選びません

そしてSBI証券は、取引手数料が業界最安クラスの証券会社

ネットで購入するなら、投資信託の購入時手数料は無料

今回の話には入りませんが、日本株の購入手数料も無料なんです

投資信託を保有しているとVポイントがもらえるサービス『投信マイレージ』や

クレジットカードを使って投資信託購入するとVポイントがもらえる『クレカ投信』など

プラスαなサービスもあります

SBI証券は

付き合いやすく、長くお付き合いできる証券会社の一つです

SBI証券の口座開設はこちら↓のバナーから!

家計の処方箋はアフィリエイトで報酬を得ています

にほんブログ村

にほんブログ村のランキングに参加してます

クリックでのご協力、応援よろしくお願いします

コメント