楽天エクステ預金

楽天銀行やJRE BANKを利用している方は

広告などで目にすること多いんじゃ無いかと思います

普通預金に比べて利回りが良くて

満期には元本が帰ってくる

説明を読むほどお得な感じがすると思います

普通預金に置いておいても利回り悪いし

定期預金代わりに使おうかな

こう思った方、チョッチ待って!

楽天エクステ預金は、仕組預金の一つ

普通預金とは違います

仕組預金は投資と預金が交わった金融商品で

中身は複雑なものが多いです

普通預金と同じ感覚で使うと損してしまうこともあります

今回のお話は、こんな方向け

楽天エクステ預金を検討している

利回りの良い預金を探している

読んでもらえると、こういったことがわかります

楽天エクステ預金の仕組み

個人向け国債の魅力

『普通預金』と『楽天エクステ預金』の違い

普通預金の特徴

普通預金は、自由のお金の出し入れできる銀行口座

元本保証で、好きな時に貯金することも引き出すこともできます

公共料金や家賃、クレジットカードなどの引き落とし、給料の振り込みなどにも使えます

金利は変動していて、他に比べて低めです

楽天エクステ預金の特徴

楽天エクステ預金は、仕組預金の一種類

通常の円預金より高金利ですが

少し変わった仕組みで運用される、投資商品です

【仕組預金の解説はこちら】

楽天エクステ預金の特徴は

- 基本的に中途解約できない

- 満期日は市場金利によって変動

- 金利一定の『フラット』金利が上がる『ステップアップ』

- 預金保護の対象内

楽天エクステ預金の仕組み部分は

『満期日が市場金利で変動』するところ

市場金利の動向次第で

満期日が1年になるかもしれないし

5年になるかも、10年かもしれない

という仕組みです

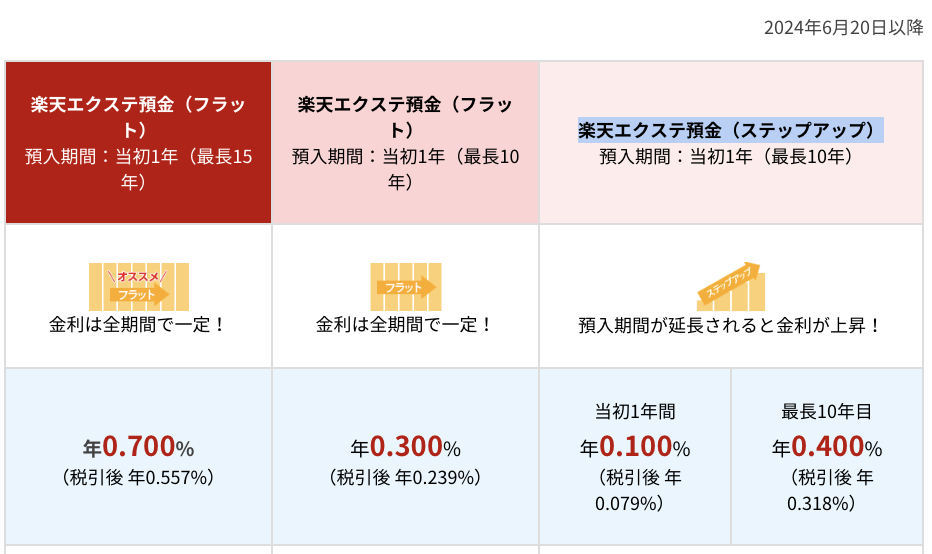

楽天エクステ預金は

金利や満期日によって、現在3種類

1 楽天エクステ預金(フラット)

満期日 1年〜最長15年

金利は高めですが、満期日が最長15年とかなり長めの商品

預金中の金利は一定で、変動しません

2 楽天エクステ預金(フラット)

満期日 1年〜最長10年

円預金の金利よりは高いものの

満期15年のエクステ預金より低い商品

預金中の金利は一定で、変動しません

3 楽天エクステ預金(ステップアップ)

満期日 1年〜最長10年

金利は始めが低く、徐々に上がっていきます

預金中の金利が毎年上昇するのが特徴

現在は利率低め

いずれも

銀行側が満期日を設定できる

こちらからの中途解約は基本できない

という足枷を抱えた預金なんです

楽天エクステ預金のリスク

大きく分けると2つ

流動性リスク

資金拘束され、自由にお金を動かせない

より魅力的な投資商品を見つけても

急遽お金が必要になっても

エクステ預金のお金は使うことができません

金利リスク

金利の変動によって、満期日が変わるのがエクステ預金

市場金利が上がっていくなら、満期日は伸びるでしょうし

金利が下がっていくなら、すぐに満期を迎えるでしょう

資金の流動性は金利によって左右されてしまいます

繰り返しになりますが

楽天エクステ預金は

普通預金よりも少し高金利であるものの

中途解約できない、不自由な預金であり

満期日は銀行にとって都合がいいように伸びたり短くなったりします

扱いとしては投資に近いもので

将来金利が下がっていくと思うなら使うのが得

金利が上がっていくと思うなら使わない方が得

となっています

エクステ預金よりオススメしたい投資先『個人向け国債』

利用する前に考えたいのが

投資として得か というところ

株式投資の代表として

全世界株式のインデックス『MSCI オール・カントリー・ワールド・インデックス』

こちらの直近30年の年率リターンは8%くらい

リスクは高めです

一時的に3割〜5割程の資産額変動は覚悟しておきたい

普通預金 楽天銀行への預金の場合は

利息 0.02〜0.1%

リスク低め(ほぼ無し)元本の変動はありません

楽天エクステ預金 利率が一番高いフラット15年満期は

利息 0.7%

元本変動のリスクはありませんが、最大15年間の資金拘束リスクがあります

15年間の間に、普通預金金利が0.7%を超える可能性もあります

比べてみてどう思われましたか?

私の感想としては

「最大15年間の資金拘束は厳しい」

取り崩せない貯金は、もはや貯金では無いと思います

それならば、中途解約できて

普通預金よりも利回りの良い物があれば良いと思いませんか?

それこそが

個人向け国債

個人向け国債の特徴は

- 元本保証(購入1年後から)

- 普通預金より高金利

- 1万円から購入可能

- 証券会社、銀行で買える

個人向け国債は国債の一種

日本国が発行しているので、信用度は銀行預金よりも上です

(銀行は倒産する可能性がありますから)

個人向け国債の魅力は

①元本保証であること

購入後1年間は換金できませんが、それ以降であればいつでも売却可能です

中途換金でも解約手数料等かかることはありません

②普通預金よりも高金利

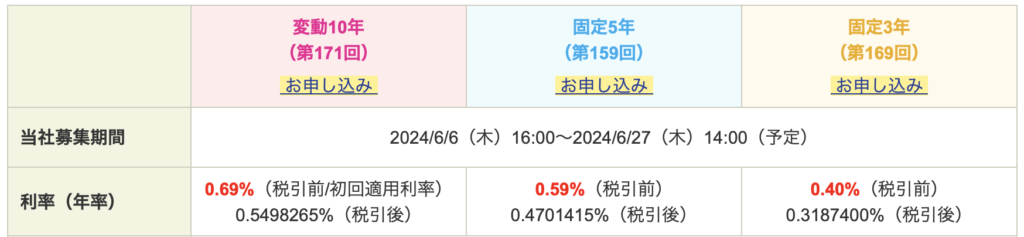

こちらは2024年6月発売された個人向け国債の利回りです

利率が毎回変動する、変動10年なら 0.69%

利率は楽天エクステ預金とほとんど変わりません

変動10年だと利息受け取り時に利率が変わるところは

金利上昇にそって利率が上がるのでメリットにもなります

| 金利 | |

|---|---|

| 楽天エクステ預金 (フラット15年) | 0.7% |

| 楽天エクステ預金 (フラット10年) | 0.3% |

| 楽天エクステ預金 (ステップアップ) | 0.1〜0.4% |

| 個人向け国債 (変動10年) | 0.69% |

| 個人向け国債 (固定5年) | 0.59% |

| 個人向け国債 (固定3年) | 0.4% |

③1万円から購入可能

最小1万円から、上限なくいくらでも購入できます

発行は毎月の5〜10日くらいから、20〜30日くらいまでの間です

④証券会社、銀行で買える

銀行はもとより、証券会社でも購入できます

大手ネット証券会社の『SBI証券』『楽天証券』でも販売しており

ネットで購入することができます

SBI証券で買うとこんな感じ

【個人向け国債の解説はこちら】

まずは個人向け国債の検討を

楽天エクステ預金は、資金拘束リスクが高い割に

個人向け国債と比べて利回りの差がないという金融商品です

いろんなところで広告を目にして気になってると思いますが

今の条件なら個人向け国債の方を強く推します

将来の金利動向で利回りのお得感は変わってきますが

将来が不透明だからこそ、満期15年のエクステ預金は使い辛さがあります

一方、個人向け国債なら、環境に合わせて売却自由

変動10年なら市場金利に沿って利回りが変わってくれます

金利が上昇する環境では特に有利になるでしょう

利回りの良い預金を探してる方

まずは個人向け国債から検討してはどうでしょうか

個人向け国債を初めて購入するなら

『SBI証券』がオススメです

SBI証券では、『個人向け国債デビューキャンペーン』というものを開催しており

初めて個人向け国債を購入した方にキャッシュバックを行っています

今後いつまで続くかわからないため、購入検討している方はお早めに

【SBI証券の口座開設はこちらから↓】

家計の処方箋はアフィリエイトで報酬を得ています

にほんブログ村

にほんブログ村のランキングに参加してます

クリックでのご協力、応援よろしくお願いします

コメント