投資信託って、買うまでの間に専門用語と選択肢の多くて大変!

数千のうち、一つを選ばないといけないし

いざ投資信託のページを開くといろんな情報が出てきて、グッタリ

なんとか買うところまで行っても

いくら買うか

NISAか

いつ買うか

色々聞かれて選んで入力して

最後に

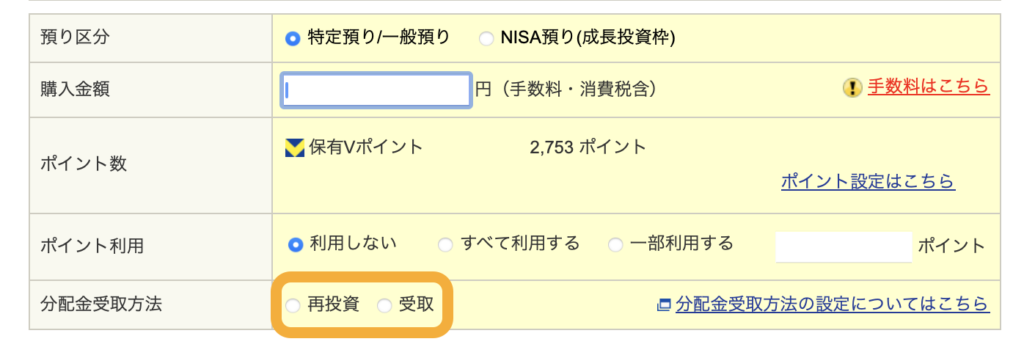

分配金の取扱

これ聞かれてパニック!どうしたら良いかわからなくて辞めちゃった方もいるんじゃないでしょうか

今日は

投資信託を始めて買う際の、最後のハードル『分配金の受け取り方法』

について解説します

今回の記事は

- 投資初心者さん、投資信託を初めて買う方

向けの記事になっています

最後まで読むと、こういったことがわかります

- 分配金がどういったものかわかる

- 分配金の受取方法を、自分で考えて選べる

- 投資信託をスムーズに買える

NISAをこれから始める方や

投資信託購入をこれから行う方は

ぜひ読んでいってください

『配当金』の個別株『分配金』の投資信託

『配当金』が貰える個別株投資

利益の一部を株主にお金で渡すのが『配当金』です

配当金は、年間で得られた利益の一部を株主に還元する制度

(時々、利益以上の金額を配当する企業もありますが)

年間1〜2回配られることが多いです

株価に対して3%以上の配当金を出す株式を、高配当株と呼ぶことが多いです

(株価1000円なら30円以上)

個々の企業株式を買うのが『個別株投資』

個別株投資は、株価の値上がりを期待して投資するスタイルや

株主優待を求めて投資するスタイルや

1日の中での値動きに合わせて売り買いするスタイルなど、色々あります

個別株投資のうち、多くの配当金を出す企業に投資するスタイルを『高配当株投資』と呼びます

【配当金の投資『高配当株投資』の解説はこちら】

『分配金』が貰える投資信託

『投資信託』は、投資のプロ集団(ファンド)にお金を預けて投資してもらうスタイル

私たちが個別株を買うのではなく、ファンドが個別株投資をし、私たちはそのための出資を行う形です

投資信託の値段は、運用がうまく行っていれば上がっていきます

そして、運用益の一部を投資信託購入者に分配します

これを『分配金』と呼びます

株の配当金と似たような制度です

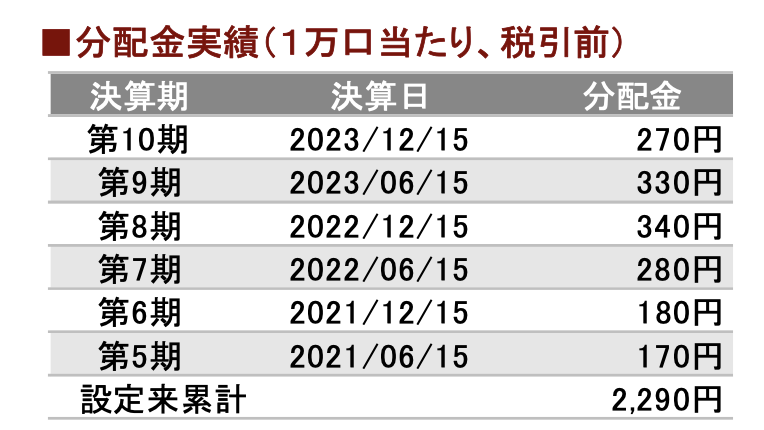

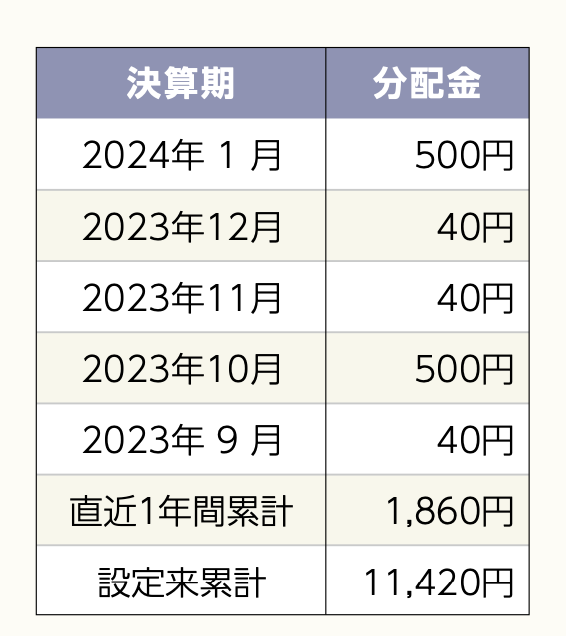

例えば)

投資信託の一つ

日経平均高配当利回り株ファンド

赤枠の中が分配金の推移

この投資信託は、年に2回(6月と12月)に分配金を配る決まりとなっています

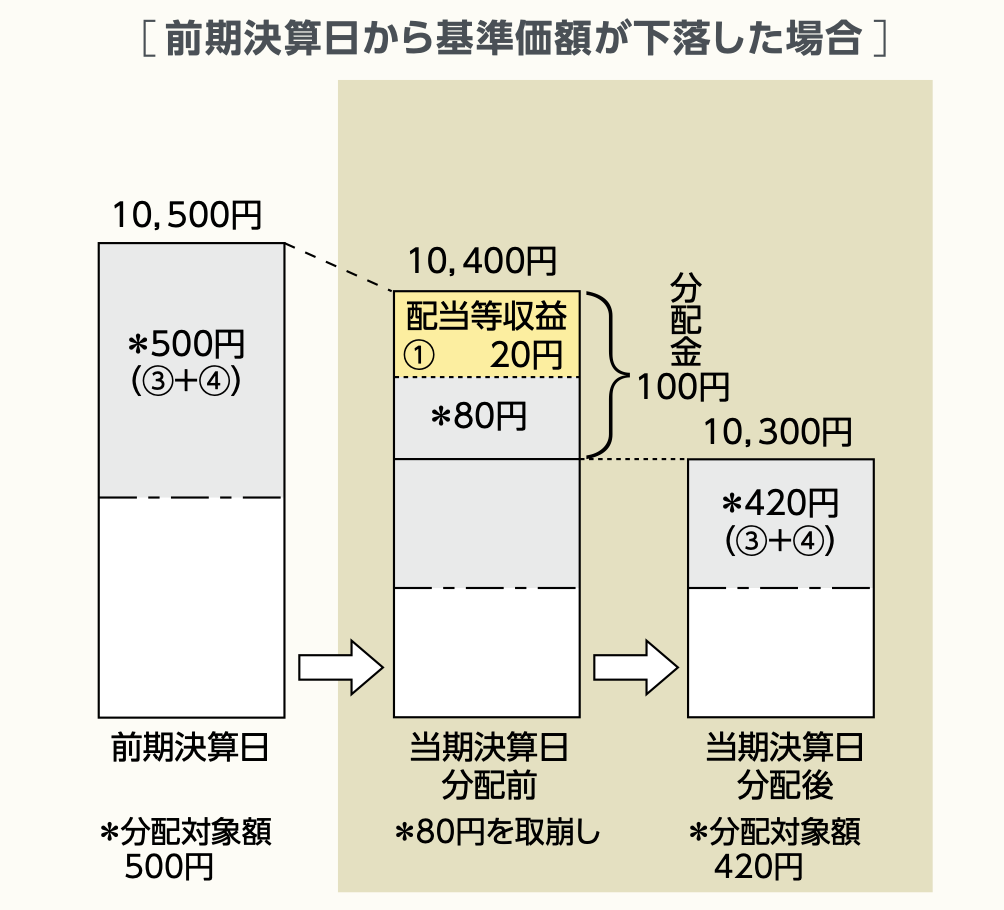

分配金は、投資信託の利益の一部を分配したものとお伝えしましたが

実際は投資信託全体の資産から分配しています

利益はすでに投資信託の一部となってしまっているので、分配金を配るのは

投資信託の資産から取り崩す形となっています

そのため分配金を出す投資信託は

基準価額が値上がりしづらい傾向にあります

毎年分配金を貰える一方

投資信託を売った際の利益が少なくなりやすいというわけです

【『投資信託』の解説はこちら】

『分配金』の種類

投資信託の分配金には、いくつか種類があります

(通常の)分配金

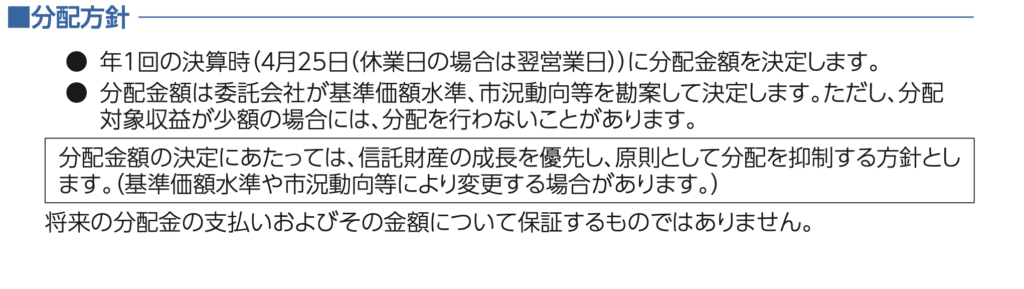

一般的な投資信託は、年1回や年2回など決算毎に分配金が配られます

無分配型

目論見書には

このように書いてあっても、分配金が0円の投資信託があります

分配金をあえて配らず、基準価額を上げることに使われます

手数料低めなインデックスファンドに多いです

分配金再投資型(累投型)

通常、分配金は現金として受け取りますが

分配金でさらに投資信託を買い増す『分配金再投資』を選べるものがあります

分配された後に、分配金で投資信託を買う形です

実質は無分配型でも、形式上で分配金再投資型を選ぶケースもあります

分配金再投資は、一度分配されたお金を再投資してくれるという、自動サービスみたいなものです

『一度分配される』というところがミソでネック

分配された際に課税されて、税金取られた後のお金が再投資されます

毎月分配型

分配金を出す投資信託のうち、毎月分配金を出す投資信託を

あえて『毎月分配型』と呼びます

利益の上がり方で分配金が変わってきます

利益がなくても分配金を配るケースも

分配金で気をつけて欲しい『タコ足配当』

蛸配当(たこはいとう)とは、株式会社等が本来分配可能なだけの額の剰余金(配当するべき利益)がないにもかかわらず、粉飾決算などによって見かけ上分配可能額(配当可能利益)があるように見せかけるなどして、出資者である株主へ過大な剰余金の配当をする行為をいう。

https://ja.wikipedia.org/wiki/蛸配当

タコ足配当(タコ配当とも呼ぶ)は、投資信託の分配金のこと

一般的な分配金はこんな感じ

利益の一部を分配金として配ります

元本は減らさず、利益から分配するので

利益がなければ分配無し

利益がある時に分配されます

タコ足配当の投資信託はこんな感じ

利益も使いつつ、元本からも分配金を捻出します

「分配金が毎月2千円貰える」

と喜んでいても

その2千円の一部は、最初に投資したお金

この調子で続けていると、いつかは元本が無くなります

これがタコ足配当の投資信託です

老後への備えのつもりで、タコ足配当の投資信託を買ってしまうと

老後迎える前に投資資金が枯渇

投資が終わってしまいます

このタコ足配当な投資信託は

毎月分配型の投資信託に潜んでいます

金融庁も、毎月分配型の投資信託への批判と注意喚起を行なっています

https://www.fsa.go.jp/news/30/20180926/01.pdf毎月分配型に似た手法の投資詐欺に

『ポンジ・スキーム』と呼ばれるものがあります

(ポンジ・スキームの場合は最初から運用せず、元本取り崩して分配します)

チャールズ・ポンジという人物が考えたと言われる投資詐欺手法

高配当を謳って資金を集め、最初は配当を配る

最初は配当を配るし解約にも応じるため、さらに資金が集まります

ある程度お金が集まったところでドロン

音信不通になるという詐欺手法です

【ポンジ・スキームについての記事はこちら】

分配金受取 どれがおすすめ?

目的によって、オススメな分配金は変わります

老後資金を作るなら【無分配型】

15年以上の長期投資をして

老後生活の資金作りをしたい方には

無分配型

がオススメです

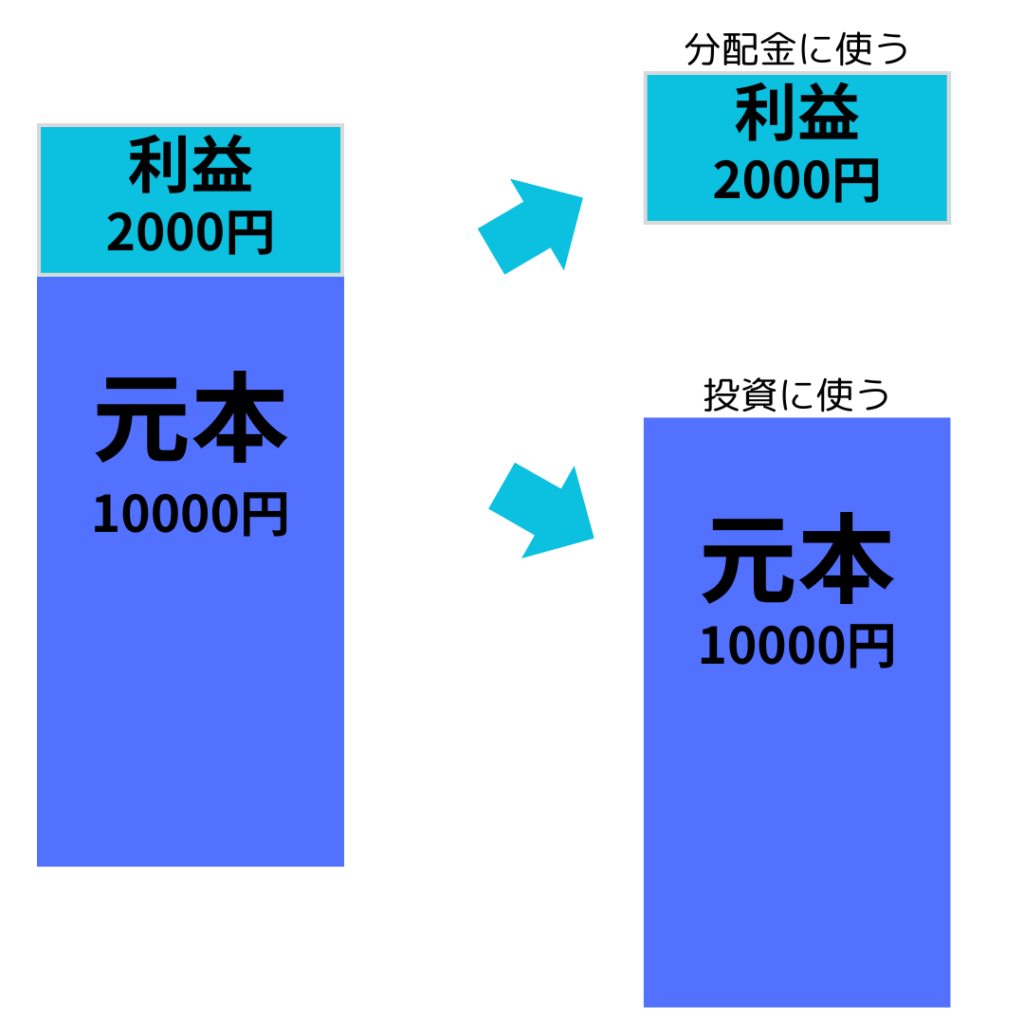

無分配型は

分配金を配らない代わりに、資産額を複利的に増やしてくれます

本来なら分配して資産が減ってしまうところを

配らずにそのまま運用してくれるんです

増えたお金が更に投資されて増えていく

これが無分配型です

これだけだと分配金再投資と同じなのですが

もう一つメリットが

それは税金です

分配金再投資は、受取の際に課税されます

税金引かれた後のお金が再投資されます

一方、無分配型は受取がないため、課税されず再投資されます

分配金再投資と比べて、税金分有利に再投資できるため

より資産額を増やしやすいんです

デメリットは取り崩し

売却しないと現金が手に入らないので、なかなか売れず資産だけが増えていくといったことが起こります

売却して使いたいけど、勿体無い

そんな気持ちが働いてしまうことも

とはいえ使い道が薄い、溜まった資産自体にも意味があります

【『売れないインデックスファンドの価値』の解説はこちら】

効率よく、長期投資で、老後資産を増やしていきたい方は

インデックスファンドの無配当型を、積立投資していきましょう

たとえば、無配当型の投資信託)

- eMAXIS Slim全世界株式(オール・カントリー)

- SBI・V・S&P500インデックスファンド

- 楽天・全米株式インデックス・ファンド

毎月の生活費を増やしたいなら【通常の分配金】

月々の生活費を増やしたいという方には

分配金ありの投資信託が選択肢です

分配金が年間12万円もらえるなら

毎月1万円、生活費を増やせます

良い投資信託を選ぶことができれば

分配金だけではなく、値上がりも期待できます

毎年お金をもらえて、売却時には更に得することができる

分配金ありの投資信託は、両取りできるチャンスがあります

ただし、分配金には課税されますので、支給額と手取り額には差があるのに注意

(現在は20.315%の税金が取られます)

老後の年金代わりが欲しい方【毎月分配型】

手数料の関係もあり、あまり積極的におすすめはできませんが

現在働いておらず、手元にまとまった金額があり

運用しながら年金も受け取りたいという方には

毎月分配型 特にタコ足配当型が選択肢に上がります

運用しつつ、徐々に元本が減っていき、資金がなくなるまで運用と配当をしてくれるのが

タコ足配当型の投資信託ですが

これって、年金と同じシステムです

受取期間は未知、運用次第なところがありますが

貯金するよりも多くして分配してくれる可能性があります

使い方としては、積立ではなくて一括購入

受け取った分配金は生活費の足しにします

毎月分配型は無分配型に比べ手数料が高めであることは留意が必要です

NISAで積み立てるなら【無分配型】

NISAは、投資の利益が非課税になる制度

長期で積立投資するのに向いた制度です

NISAで投資信託を買うなら

無分配型 がオススメ

投資の利益が非課税なので、いくら増やしても税金を取られません

通常は20.315%の税金取られるところ、利益が非課税で受け取れるんです

ただし、NISAには投資上限額があります(合計1800万円)

無分配型は、この投資上限額に効いてきます

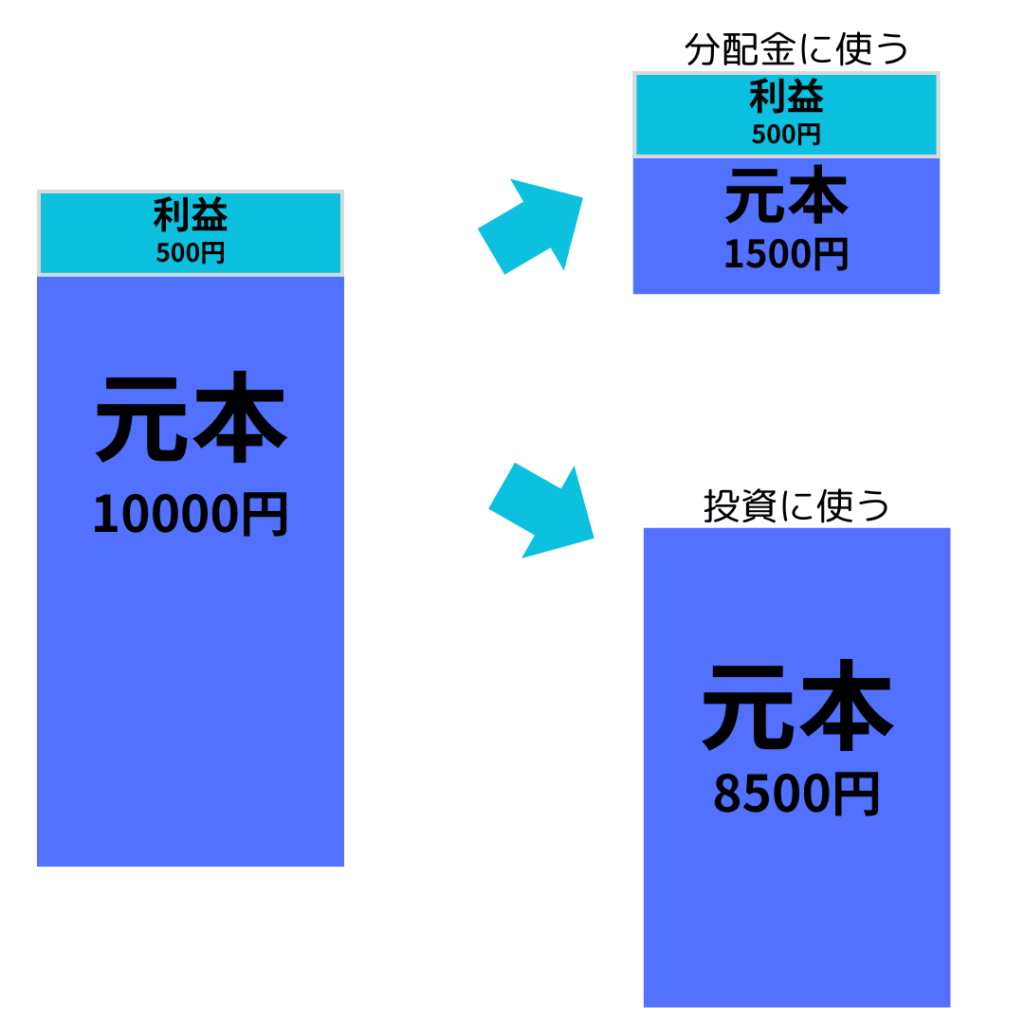

分配金再投資や、受け取った配当や分配金で、NISA口座で投資信託を買うと

買った金額分の枠が埋まります

(残り枠1000万円で100万円分買ったら、残り枠900万円になる)

一回受け取ってからの再投資は、枠が埋まってしまいます

一方、無分配型は違います

受け取る時なく再度投資に回されます

こういった場合、投資上限枠は変わりません

その分、投資信託は値上がりしていくんです

買った投資商品がいくら値上がりしても非課税で

購入金額上限合計が1800万円で、いくら値上がりしても上限額は変わらないのがNISAです

無分配型は、非課税枠を維持しつつ、複利的に資産を増やしていける

NISAと非常に相性が良い分配方法なんです

NISAで積立投資、老後資金作りをしている方には

分配金の無い投資信託を選ぶことをお勧めします

にほんブログ村

にほんブログ村のランキングに参加してます

クリックでのご協力、応援よろしくお願いします

『家計の処方箋』はアフィリエイトで報酬を得ています