iDeCoってどんな制度?

iDeCoは、『老後の個人年金』を作るための制度です

私たちには公的年金『厚生年金』『国民年金』がありますが

これだけで老後生活を送るのは結構きびしい

国としては、公的年金以上のお金は自分で用意して欲しいと考えています

とはいっても何も手助けが無いと、老後資金作りはちょいむずい

そこで国が、老後資金作りを『税金面』からサポートしてくれるのが

iDeCo

です

iDeCoは

という、自分で考えて自分で運用するという制度になっています

iDeCoの特徴

掛金が全額所得控除というのが、iDeCo最大の売りポイント

これによって、所得税を減らすことができます

受け取り時は課税されますが

ここでも控除を活用することができ、通常の投資と比べて税金をグッと減らすことができます

【iDeCoのくわしい解説はこちら】

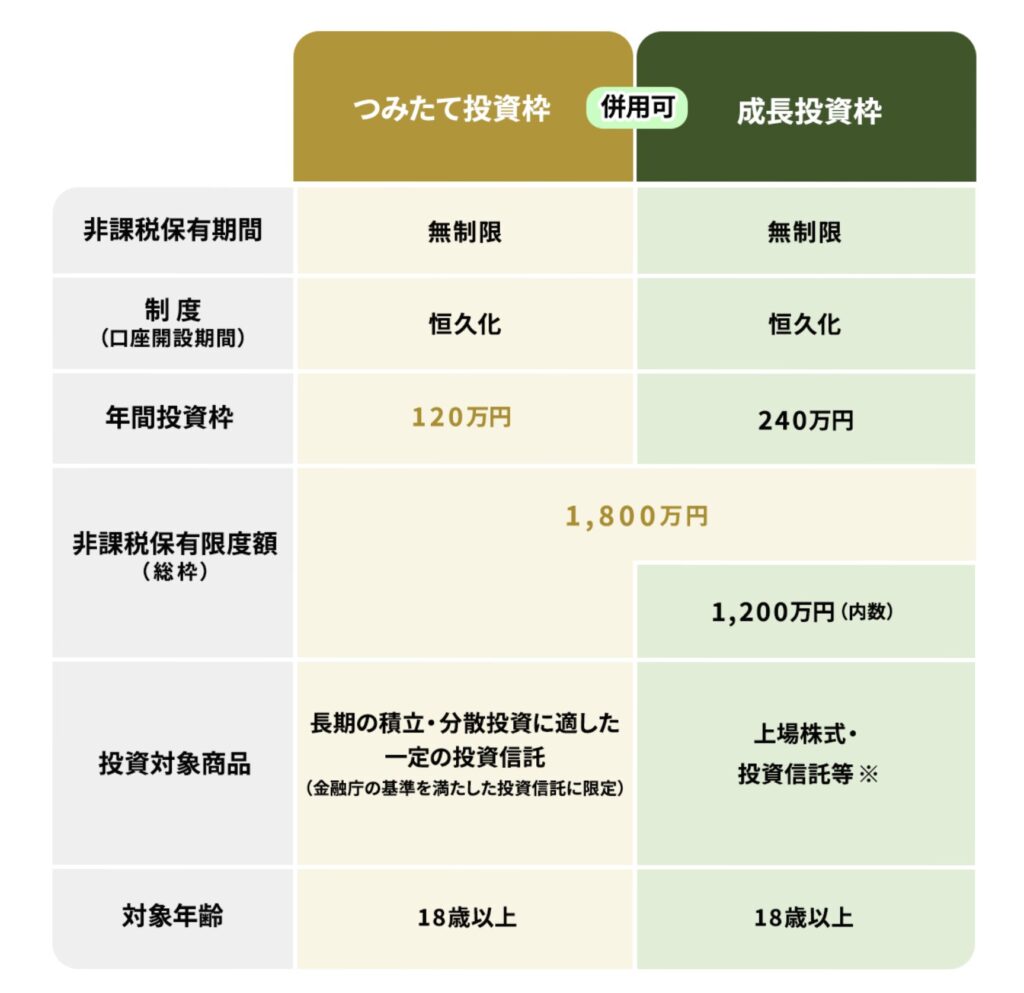

NISAってどんな制度?

2024年から新NISAと呼ばれていますが

基本は変わらないのでNISAと呼んじゃいます

NISAもiDeCo同様、老後資金を自分で用意するために、国が作ってくれた制度です

資産はあっても、銀行預金で増やしていくことは難しい現在

NISAは、投資を活用することで資産を増やし

経済や企業活動を活性化、日本の国力もあげたいという狙いで作られました

NISAは、老後資金作りを『投資』で行います

通常は、投資の利益には約20%の金融所得課税がかかります

100万円の利益がでたら約20万円が税金です

NISAは、この20%の税金が無し!投資を非課税で行える制度です

NISAの特徴

NISAも、基本的には長期間運用のための制度です

短期運用で利益を出すのは非常に難しいですが

優良な投資先を選ぶことができれば、15年以上の投資期間があれば

投資初心者でも利益をだしやすいです

NISAは、利益が出ないと意味がない制度です

【NISAの詳しい解説はこちら】

投資初めてなら『NISA』優先!

NISAの長所は

ところ

投資が初めてという方にも始めやすい制度になっています

どんな投資先があるかは、証券会社次第ではありますが

iDeCoに比べて幅広い選択肢が用意されています

そしてNISAは、利益全額が非課税です

投資の売却での税金がかからないので

iDeCoのように受け取り方を考える必要がありません

NISA口座開設も簡単で、証券口座開く際に併せて行えます

ネット証券なら1ヶ月かからずに始めることができるでしょう

100円など少額から始めることができます

「投資がどんなものか経験してみたい」という投資初心者の方には

NISAの方がオススメです

所得税払ってるなら『iDeCo』はお得!

お得度合いで言えば、iDeCoに軍配があがります

iDeCoの長所は

iDeCoは、節税が強み

掛金全額が所得控除に

運用中の利益は非課税

受け取り時に課税されますが、控除が利用できる

これらによって、支払う税金を減らすことができるのが長所です

一方、iDeCoにはいくつか短所があります

始めるまでのハードルが高いのが、iDeCoの弱み

勤め先に書類記載してもらう必要があるため、本社とのやりとりなどが出てきます

自分だけで完結できないんです

ラインナップの関係で、証券会社選びが難しいところも弱み

各社の提供する投資商品数は全く異なり、10種類ほどの少数の銀行もあれば

40種類程を提供する証券会社もあります

中身も各社全く違うため、欲しい投資先を提供する証券会社を自分で探す必要があります

そして、始めたら60歳まで受け取りができません

拠出は途中で止めることができますが、売却は60歳を超えてから

拠出辞めても毎月手数料はかかり続けるため、運用次第では目減りしてしまうこともあります

これら短所を考えると

投資初めての方にはNISAの方をオススメしちゃうんです

iDeCoは、掛金分が節税でお得

拠出時にメリットがあるのがiDeCoの特徴

NISAは、利益が非課税でお得

売却時 受け取り時にメリットがあるのがNISAです

投資初心者向けの『NISA』節税でお得な『iDeCo』

まとめると

投資初心者・初めての方には『NISA』がおすすめ

投資少し慣れてて、所得税を払っている方が

よりお得な方をと考えるなら『iDeCo』

どっちから始めようと悩む方は、まずNISAから始めると良いと思います

余裕と経験が溜まってきたら、iDeCoも始めましょう!

にほんブログ村

にほんブログ村のランキングに参加してます

クリックでのご協力、応援よろしくお願いします

『家計の処方箋』はアフィリエイトで報酬を得ています

コメント