日本薬剤師会推奨の保険「休業補償保険」どんな保険?必要な人は?

- 保険いまいちわからない

- 入ったほうが良いのかがわからない

- この保険は入ったら得?損?が知りたい

【結論】「休業補償保険」が必要な方・不要な方

- 未成年の子がいる

- 一家の大黒柱

- 同様の保険に入っていない

- 資金繰りがギリギリの小規模薬局

- 独身

- 老後資金がある

- 配偶者の収入で支出を補える

- 同様の保険に入っている

- 60歳以上

保険の役割を再度考えましょう

保険は、多額の損害賠償を肩代わりしてくれる制度

みんなから集めた保険料を使って、大きな被害を負った人に保険金を渡します

この「みんな」と「大きな被害を負った人」の間に立ってるのが保険会社

保険会社は保険料を集めたり保険金給付をしています

保険会社の運営にはお金がかかる、そのお金は保険料から引いている なので

みんなから集めた保険料 > 支払う保険金の総額

集めた保険料=支払う保険金+保険販売会社の利益と費用

となります

つまり、保険は加入者は「得しない」制度

たまたま多額の保険金を受け取った人が居ても、不幸なギャンブルに当たったようなものです

保険は損をする、一部の人だけが損を回収できることを頭に置いておきましょう

休業補償保険 はこんな保険

一般的な休業補償保険は

病気や怪我で働けなくなった方へ

毎月定額給付してくれるもの

生命保険や医療保険のように

1回でまとめてドン ともらうわけじゃないのが特徴

一括支給されると良くある

保険金使い切って生活できなくなる

事が起きにくい保険

日本薬剤師会の福利厚生【休業補償保険】

- 日本薬剤師会の会員限定

- 二つの保険 併用でも単体でも【休業補償保険】【長期休業補償保険】

- 休業補償保険には三つのプラン A型(個人) B型(事業主)C型(事業主)

- 加入年齢で保険料変わる

- 保険金は加入口数×10万円(毎月)

- 死亡保険なし

- 保険は自動更新

休業補償保険には2種類あり

- 短期休業を対象にした休業補償保険制度

- 長期休業を対象にした長期休業補償保険制度

- A型〈基本保障〉自分の怪我病気で就業不能時の保障【個人】

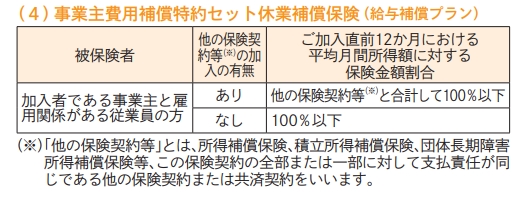

- B型〈給与保障プラン〉従業員が怪我病気で休業時の給与を保障【事業主】

- B型〈代行者費用保障プラン〉従業員が怪我病気で休業時、代行者を雇う費用保障【事業主】

※休業補償保険で気をつけてほしいことは

保険料が自動更新であること

解約の手続きしないと更新され続けます

更新に関しては手続き不要ですが

解約したいときに手続きが必要になります

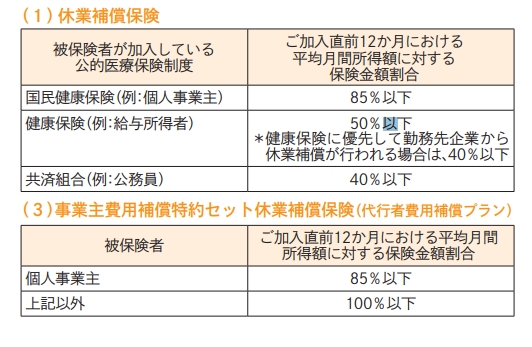

休業補償保険制度

1年間という短期での休業を保証するための保険制度

長期休業補償保険制度と合わせることで、長期間の保障にも対応できます

対象

被保険者が、日本国内または国外において、保険期間中に身体障害(病気またはケガ)

を被り、その直接の結果として就業不能になった場合

就業不能状態については

身体障害を被り、その身体障害の治療のために入院(※)していること、または入院以外で医師の治療を受けていることにより、加入依頼書等記載の職業または職務に全く従事できない状態をいいます。なお、被保険者がその身体障害に起因して死亡された後もしくはその身体障害が治ゆされた後は、この保険契約においては、就業不能とはいいません。

注意してほしいのは、死亡が含まれないという点でしょう

補償内容と期間

[病気][怪我]で働けなくなった人が対象

7日目~就業再開日まで 最長1年間

保険料

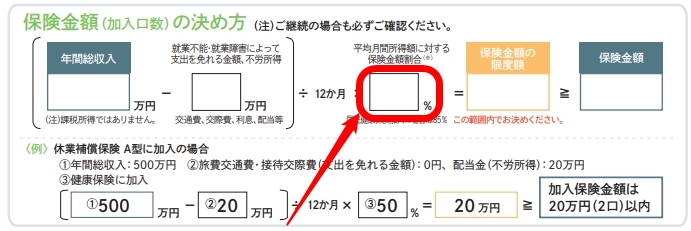

支払う保険料=加入口数×年齢当たりの保険料

加入口数は1口~20口まで

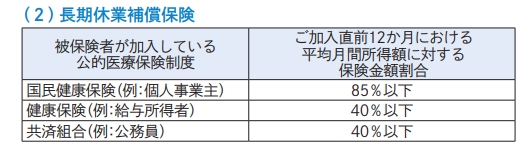

購入できる口数は年収と公的保険の内容によって変わります

より多くの口数購入できる方は

- 年収が多くて

- 公的保険が弱めで

- 不労所得が少なくて(配当所得など)

- 給与で毎月手に入る交通費・交際費が少ない

保険金

1口あたり 月額10万円

最大20口まで購入可能(年収により購入できる口数は変わる)

保険期間と更新

1年間の有期保険

継続更新することもできます

無事故で満期を迎えた場合、保険料の20%が戻ってきます

(中途解約時は戻ってきません)

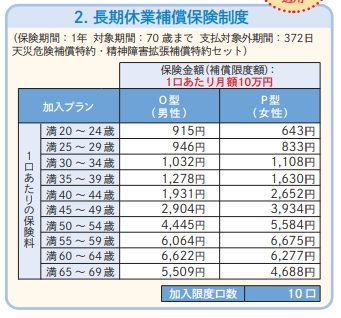

長期休業補償保険制度

基本は休業補償保険と一緒

違うところは[補償内容][保証期間]

対象

被保険者が、日本国内または国外において、保険期間中に身体障害(病気またはケガ)

を被り、その直接の結果として就業不能になった場合

補償内容と期間

休業開始後372日後~70歳まで

働けない期間(就業障害状態)は満額を

復職後に所得が20%以上減った方は、減った分の割合に応じて保険金が支払われます

休業開始後の1年間は休業補償保険制度で

1年後からは長期休業補償保険制度で

対応できるようになってます

65歳以上での就業障害は3年間まで

精神障害での就業障害は2年間まで

保険料

支払う保険料=加入口数×年齢当たりの保険料

加入口数は1口~20口まで

購入できる口数は年収によって変わります

保険金

1口あたり 月額10万円

最大20口まで購入可能(年収により購入できる口数は変わる)

保険期間と更新

1年間の有期保険

継続更新することもできます

無事故で満期を迎えた場合、保険料の20%が戻ってきます

(中途解約時は戻ってきません)

休業補償保険は家族を守るためにある

働き手が自分だけとしましょう

病気などで長期働けなくなってしまったら

家族は生活費が足りず困窮してしまいます

そんな、自分が働けなくなった時の保険が「休業補償保険」

働けない間の生活費の足しを作ってくれる保険制度です

とはいえ公的保険にも、休業時の備えはあります

協会けんぽの傷病手当金は給与の約2/3が最長1年6か月給付されます

業務上の怪我や障害等は労災保険給付の対象にもなります

障害年金等も考慮に入れましょう

個人的な感想では

死亡時のことが入ってないと、ちょっと使いずらいと思います

元々生命保険に入ってる方には選択肢になってくるのかもしれません

貯金等で対応できるなら、その方が融通が利いて良いでしょう

《Fujisan .co.jp》

医療や薬学の雑誌を多く販売する

【調剤と情報】【日経DI】など

薬局御用達の雑誌が様々ラインナップ

(調剤と情報は内容が濃い!私もお世話になってます)

日経DIは定期購読プランがお得です

にほんブログ村

にほんブログ村のランキングに参加してます

クリックでのご協力、応援よろしくお願いします

コメント