波乱だった自民党総裁選挙

自民党という政党の総裁を決める選挙ではありましたが

与党の総裁=総理大臣 なので、実質の総理大臣選挙となりました

実はその後ろ側で立憲民主党の総裁選も行われていましたが、注目度はあんまりな感じでしたね

自民党総裁に選ばれたのは『石破氏』

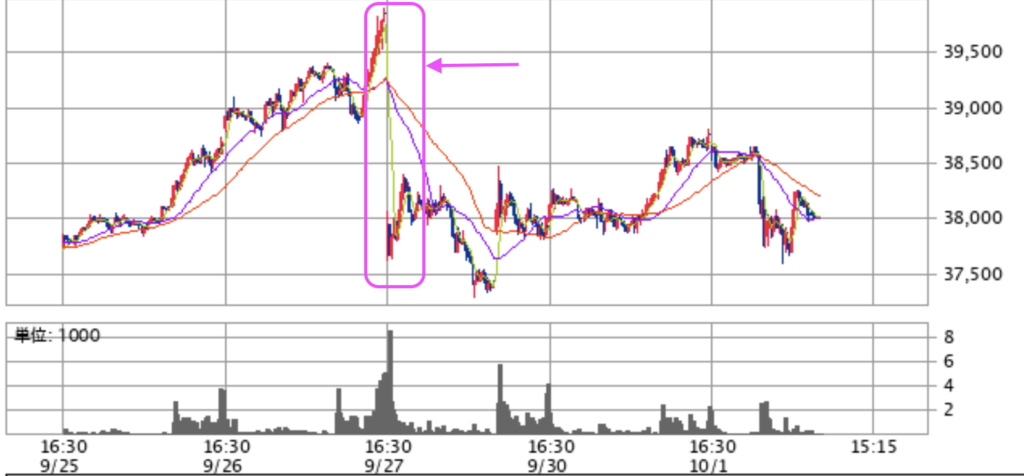

9月27日の15時ごろに開票結果がわかりましたが

総理決まった途端の日経平均先物の値動きはこの通り

ナイアガラー

週末挟んで、月曜日9月30日の日経平均株価もこんな感じ ナイアガラー

株価の上下する理由は、正確にはわかりませんが

総裁選の結果が影響の一部ではあると思われます

石破氏が総理になって市場が不安を感じた理由はこの辺りじゃないでしょうか

選挙戦で注目を浴びたのが税を巡る発言だ。税の応能負担の原則を掲げ、株式の売却益など金融所得への課税強化や法人税と所得税の引き上げ余地があるとした。

だが、金融所得課税の強化は、配当などの利益が非課税となる少額投資非課税制度(NISA)の拡充など岸田政権が進めてきた「貯蓄から投資へ」の流れに逆行するとの指摘が他候補から噴出。「新NISA、iDeCo(イデコ=個人型確定拠出年金)への課税強化は毛頭考えていない」と釈明に追われた。そもそも、金融所得課税の強化は21年に岸田首相が打ち出して、株価が大幅に下落する「岸田ショック」に見舞われた経緯がある。市場への説明を含め、今後の対応に注目が集まる。

引用 毎日新聞(2024/9/27 15:43)

https://mainichi.jp/articles/20240927/k00/00m/010/177000c

株価って、金利や増税の話に敏感です

基本的には

金利が上がる→株価が下がる、増税する→株価が下がる

状況次第で結果かわりますし、このように動かないこともよくありますが

現在の日本の経済状況では

金利上昇と増税は株価にネガティブに働きやすいです

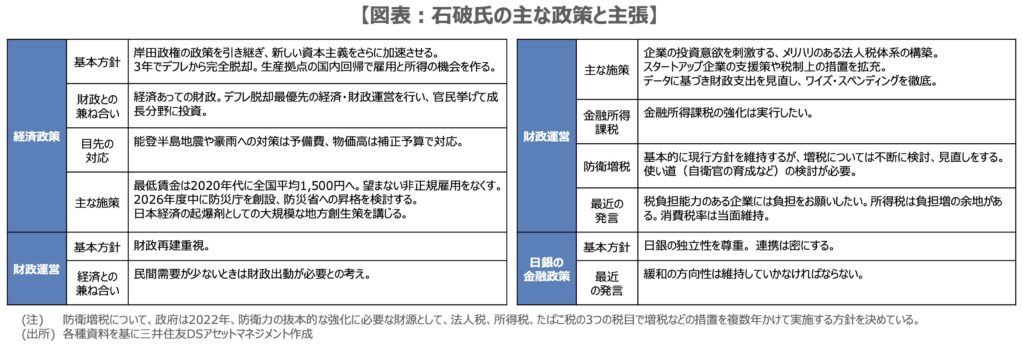

石破氏の主張はどうでしょうか

総理になってやりたいこと、主張はこんな感じです

引用 三井住友DSアセットマネジメント

https://www.smd-am.co.jp/market/ichikawa/2024/09/irepo240930.pdf

今回注目する箇所はこの2点

・財政運営について

・金融所得課税について

まずは財政運営について

財政運営へのスタンスは縮小路線と拡張路線の意見があります

財政再建派(縮小路線)

国債発行を減らして、国の収支改善をしたい

・収入を増やす→増税

・支出を減らす→補助金など公的支出を減らす

この2つを検討しやすい

積極財政派(拡張路線)

個々人でかなり温度差がある

・景気や需要で訴えが変わる人

・ともかく公的支出を出すよう主張する人

・財政再建は将来必要と考える人

・財政再建は必要ないと考える人

石破氏は財政再建派と考えられています

公的支出は縮小傾向、国の収入-支出の天秤を水平に近づけようとするのが財政再建です

もう一つの注目は、株価に直接影響を与えそうな

金融所得への課税強化

総裁選でのスピーチでは

金融所得の利益に対しての税率

いわゆる金融所得への税率を上げたいと明言していました

株取引での利益に対しての課税強化にもなるため

資産運用会社や個人投資家が大変注目してる税制です

ここが増税されると株価が大きく下がる可能性があります

今回はそんな、株取引をしている人に影響の大きい話題

『金融所得課税』

について、解説していきます

金融所得課税とは

金融所得課税とは

- 利子所得

- 配当所得

- 株式や投資信託などの売買利益

これらにかかる税金のことです

金融所得の税率は、所得の多寡にかかわらず『20.315%』で固定です

『総合課税』と『分離課税』

【総合課税】

私たちが受け取る所得の多くは『総合課税』です

給与、保険金、競馬の賞金、事業所得も総合課税になります

総合課税の計算方法は3ステップ

①各所得額を計算

②それを合計します

③合計額から所得税を計算

例えば)

[給与があって=給与所得、損害保険の保険金=一時所得]を受け取っていたら

これらの所得は「給与所得+一時所得」で合計した金額

ここから所得税を計算します

【分離課税】

特定の所得は、総合課税に混ぜず単体で税計算をします

単体で税金計算する方法を、『分離課税』とよびます

金融所得、例えば預金の利息や配当金、株の売買益などは分離課税です

金融所得に決められた税率『20.315%』を掛けて計算します

分離課税は各所得ごとに税金を計算しますので

総合課税のように合計する必要がありません

例えば)

株の売買益が10000円、銀行利息が1000円なら

税金は2031円+203円 = 2234円

【20.315%の内訳】

- 所得税 15%

- 住民税 5%

- 復興特別所得税 0.315%

この3種類の税金が合わさっています

復興特別所得税は2037年までの限定措置と言われています、が

元々2025年までだったものが延長された経緯を見ていると・・・また延長されちゃうかも

金融所得課税には住民税も混ざっています

そのため、ふるさと納税の上限額に影響します

株の売買益や配当金、銀行の利息を受け取っている方は、その分ふるさと納税の上限額が増えます

これら源泉分離課税(自動で税金を徴収してくれる制度)で対応してる人が多いので、ちょっと注意ポイントですね

金融所得は税率が低い?

金融所得は、金額の多寡にかかわらず

税率20.315%

株で儲かったお金が

1万円であろうが、100万円であろうが、1億円であろうが

税率20.315%です

一見すると公平な税制ですが

石破総理などが増税したいのには理由があります

それは、所得税率が累進制だから

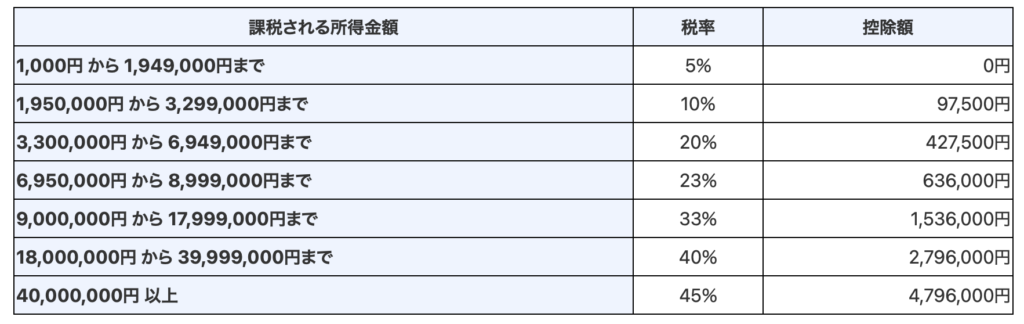

下の表は現在の所得税率です

日本の所得税は累進制 所得が多くなるほど税率が上がるシステムです

給与所得で4千万円の人と

金融所得で4千万円の人では

税金額が全然違います

税金額は

給与所得:1320.4万円

金融所得:812.6万円

これによって、金融所得がメインで稼いでいる人と

事業や給与などの所得で稼いでいる人との間に不公平が生じているというのが

総理の言い分なわけです

1億円の壁 という言葉があります

所得1億円を超えると、税率が落ちてくるという話

富裕層になってくるほど、給与などより金融所得の割合が上がり

その分税率が下がっているというのが岸田前総理、石破総理や官僚の言い分です

まあ確かに、45%と20.315%では、倍近く税率が違います

(総合課税組はここに住民税10%がプラスされるのでもっと重い)

金融所得課税を軽減する制度

運用益の非課税制度】

現在2つあります

【NISA】

NISAの枠内での売買益は、全て非課税になる制度です

通常の株や投資信託の売買益には20.315%課税されますが

NISA内での運用なら税金なし、非課税です

NISAについての解説はこちら

【iDeCo】

iDeCoでは、運用中が非課税です

iDeCoは60歳以降に金融資産を売却できますが

その60歳に至るまでの運用が非課税で行える制度

都度課税されることがないので、資産を効率よく増やすことができます

気をつけたいのは、NISAと違い売却時には課税される点です

60歳以降で売却&受け取りできますが、その際には税金が掛かります

iDeCoについての解説はこちら

税金を軽減する『控除』

【配当控除】

日本企業の配当金

投資信託の分配金

これらの税金を少なくできる控除です

配当金は、法人税と金融所得課税での二重課税となっているため

その緩和としての制度 となっています

配当控除を利用するためには、年間の受け取り配当・分配金額の情報と

確定申告が必要です

日本国内に本店のある法人から受ける剰余金の配当、利益の配当、剰余金の分配、金銭の分配、証券投資信託の収益の分配などで、確定申告において総合課税の適用を受けた配当所得に限られます。したがって、外国法人から受ける配当等は、配当控除の対象となりません。https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1250.htm

【外国税額控除】

日本に住んでいて

外国で所得があり

その所得の税金を外国で納めた

という特定の収入に対して使える控除です

投資信託の一つ、海外ETFの分配金も該当します

外国で風邪・徴税された収入に対して

日本でも税金がかかると二重課税となりますので

その解消としての制度です

投資家や事業をされている方以外には、縁が薄い控除ですね

居住者が、その年において外国の法令により所得税に相当する租税(以下「外国所得税」といいます。)を納付することとなる場合には、次の算式で計算した控除限度額を限度として、その外国所得税額をその年分の所得税額から差し引くことができます。https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1240.htm

【繰越控除】

正確には

上場株式等に係る譲渡損失の損益通算及び繰越控除

株の売買損を、3年間繰り越せるという制度です

対象は上場株式に限ります

損を繰り越して

次年度以降の利益と相殺し、税金を減らせる制度です

頻繁に株売買を行う方にはありがたい制度でしょう

利用するには、株売買と配当を合わせた損益通算と確定申告が必要です

上場株式等を金融商品取引業者等を通じて譲渡したこと等により生じた譲渡損失の金額(以下「上場株式等に係る譲渡損失の金額」といいます。)は、確定申告により、その年分の上場株式等の配当等に係る利子所得の金額および配当所得の金額(上場株式等に係る配当所得については、申告分離課税を選択したものに限ります。以下「上場株式等に係る配当所得等の金額」といいます。)と損益通算することができます。https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1474.htm

金融所得は他人事じゃない!

金融所得と聞くと、お金持ちや投資家のイメージになると思いますが

決して人ごとではありません

株の売買や配当金はもちろんのこと

個人向け国債、銀行の利息、定期預金の利息

楽天エクステ預金などの仕組預金にも関わります

『富裕層のための課税』とお題目になっていても

実際は自分たちにも影響してくる税金です

NISAへの課税言及も報道されました

(非課税制度への課税 日本語が破綻してる感じですが)

岸田前総理の頃から上がっている話題ですので

どこかでまた再燃すると思われます

安くない税金ですので、NISAやiDeCoを活用して

少しでも減らしていきたいですね

家計の処方箋はアフィリエイトで報酬を得ています

にほんブログ村

にほんブログ村のランキングに参加してます

クリックでのご協力、応援よろしくお願いします

コメント