リボ払い・ローンetc…借金の種類と違いの話

皆様は「借金」をしたことがありますか?

借金とは文字通り<お金を借りる>こと

欲しいものを手に入れるために、社会的信用や土地などを担保にして借りることとなります

言い換えると、今欲しいものを買うために、将来にツケを残す行為です

友人関係なら、100円を借りて、1ヶ月後に借りた100円を返す

これが通ります

しかし、ビジネスでは、貸したことに対する利息を要求されます

利息は企業にとって(主に銀行)

・貸したことへのリスクの報酬

・インフレによる目減り防止

の効果があります

銀行の仕事って、本来は貸出の利息を回収することなんです

高い金利による収入は、貸し倒れリスクを抱えることへの報酬なんですね

話は戻りまして借金のことを

普段耳にするような借金は以下の5つでしょう

- 分割払い

- リボ払い

- ローン

- キャッシング

- クレジット一括払い

今回は「各借金について」「金利について」の解説です

分割払い・リボ払い

購入代金を分割して支払う方法です

分割回数を指定するか、返済金額を指定するかの違いで

【分割払い】と【リボ払い】呼び方が変わります

分割払い:◯回で返済する

リボ払い:◯円で返済する

どちらも手数料が高いのが特徴で、年利13〜18%くらいが多いです

カード会社によって金利は変わります

手数料についてはカード会社発行の会員規約に記載されています

1 分割払い

回数で分割

希望の回数で支払いを行う方法

【支払い例】

10万円を10回で返済 年利15%

返済金額 10700円

総返済額 107000円

2 リボ(リボルビング)払い

金額で分割

希望の金額で支払いを行う方法

【支払い例】

10万円を元金1万円ずつ返済 年利15%

返済回数 10回

総返済額 105653円

※支払い例の計算結果は日本クレジットカード協会のシミュレーションを利用しています

カード会社各社のシミュレーションでは計算結果に差があり、リボ払いの方が高いこともあります

今回の結果は、あくまで例えだと思って読んでください

| 利用可能枠 | 当社が審査し決定した枠 |

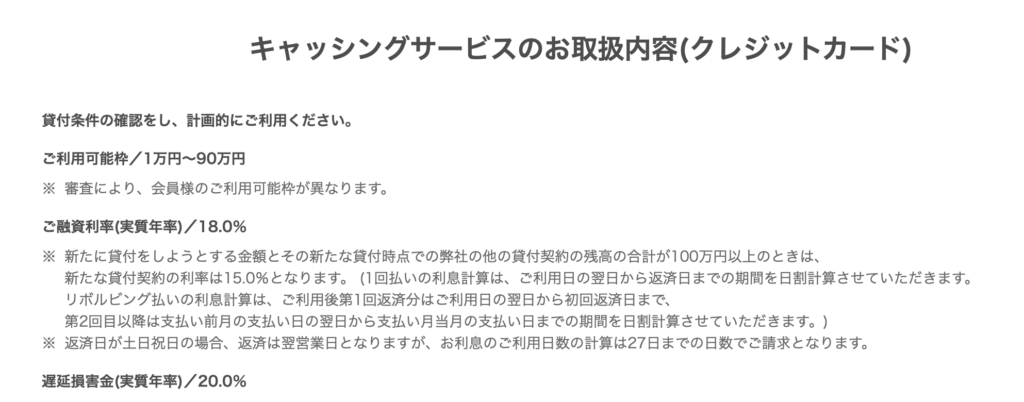

| 手数料率 | 13.08%〜18.00% |

| 返済期間 | 原則として毎月末日締切、翌月27日払 |

| 遅延損害金 | 年率14.6%の割合 |

2 ローン

ローンとは、銀行などからお金を借りて、後か ら少しずつ支払う約束のことです。

引用 https://www.zenginkyo.or.jp/special/money-highschool/data/textbook/k_t_03.pdf

日々の生活費は、毎月の収入でまかなえても、 たとえば車などの高額の買い物になると、お金を 一度に用意するのが難しいケースも出てきます。 そのような場合にローンを利用すると、必要なも のを必要なときに手に入れられます。

カードローン

クレジットカードに設定された金額内でお金を借りられるサービスで

キャッシングの一つです

利用限度額の多寡によって金利は変動します

分割払いやリボ払いと近い、高めの金利設定がされています

緊急時に使うには便利ですが、すぐに返済しないと危険です

住宅ローン

「自宅を建てる・買う」際に限定して利用できるローン

その他ローンと比べ金利が低いです

(2023年変動金利は1%未満の銀行が多い)

住宅ローンは、最初に◯◯年で返済をするという計画を立てます

何年間で返済するかによって毎月の額が変わります

金利については【変動金利】【固定金利】の二つがあります

共通のルールとして

・毎月の返済額は5年間変わらない

・毎月の返済額上昇は1.25倍まで

変動金利は短期プライムレート+1%が基準となります

実際の金利は優遇や上乗せなどで、基準から上下します

変動金利において気をつけるべきは、金利の上昇です

金利は半年で見直しされます

最初は固定金利よりも低い利率ですが、政策金利次第で上下します

そして月の返済額は一気に増えなくても、ローン残高は金利と共に増えています

ローン支払い最終日には、一括支払いが必要になるケースも

固定金利は金利が固定されたローン

プランによって固定金利期間は変わります

固定期間は2年〜全期間までから選んで設定しますが、固定期間が長い方が金利は高めです

全期間固定金利の代表は「フラット35」ですね

変動金利は世の動き次第で返済額が変わる、一種のギャンブル性を帯びたローン

固定金利は最初に返済額が固定される、いわば返済額に保険がかかったようなローンです

カーローン

車購入のためのローン

住宅ローンよりは高くなりがちですが、一般的な借金と比べると金利は低め

借りる金額や借主の状況などで金利は上下します

上限1000万円までの銀行が多いようです

サービス提供するのは銀行、保険会社など

ディーラーが仲介してローンを組むケースが一般的ですね

金利は2023年3月で5%以下のところが多いです

キャッシング

利用者の信用を担保に、クレジットカードでお金を借りるサービス

カードローンと似た性質があります

年間利息はかなり高くなっており

利息は キャッシング>カードローン

緊急時に借りるには非常に便利ではありますが、すぐに返済しないと借金は雪だるま式に増えます

金利18%で借りて返済を一切行わなかった場合、約4年で借金が倍になります

3 クレジット一括払い

クレジットとは、商品などを買った時点では代 金を支払わず、後から支払う約束のことです。 商品を買った時点で代金を支払わない代わり に「、決められた日に必ず代金を支払います」とい う約束を交わします。代金の支払いが後回しにな るため、買う人に信用がなければ利用できません。

引用 https://www.zenginkyo.or.jp/special/money-highschool/data/textbook/k_t_03.pdf

実はクレジットの一括払いも借金の一種

カード会社に支払いをしてもらい、私たちは後から返済しているんです

ただし一括払いの時は金利がつかないのが一般的

カードの利用料は店舗側が受け持ちます

クレジットカード払いは、今の支払いを将来に先送りするシステム

現金を持たなくて良く便利で、ポイントがつく事もありお得ですが

使った金額の把握 できれば家計簿をつけての把握は怠らないように

【家計簿と家計簿アプリ「マネーフォワードMe」の紹介はこちら】

「金利」で考える癖をつけよう

「分割、リボ払い・ローン・キャッシング・クレジット」

言葉は違いますが、どれもお金を借りて購入する行為です

クレジットカードも実際はお金を借りて、後日返すスタイルです

借金は極力しない方がいいと言われる中、クレジットカードは何故許されるのか?

それは、一括払いなら金利が0%だから

むしろ、使うことでポイントが貯まるから

分割やリボ払いは、年利15%以上な事が多いです

元金の支払いをしても、10回払いだと5%以上も多く支払うことになります

5%侮るなかれ

10万円なら5千円、100万円なら5万円に相当します

5%給与を増やすのは至難の業ですし

投資で5%の利益を上乗せするなら、かなりのリスクを取らないとなりません

借金が悪いというわけではありません

利息以上の収益がある場合は、借金した方がいい事もあります

(奨学金は自分の将来の収益を上げる、良い借金となることが多いですね)

良くない借金は娯楽に使うこと

欲しいものがある人は、貯金して買いましょう

金融庁が相談窓口の紹介をしています

多重債務でお悩みの方

お住まいの消費生活総合センターへ電話してみましょう

にほんブログ村

にほんブログ村のランキングに参加してます

クリックでのご協力、応援よろしくお願いします

コメント