こんにちは

突然ですが、皆さんは『公的健康保険の中身』どのくらいご存知ですか?

公的保険は保険の基礎になる部分です

民間の医療保険、生命保険は公的保険という基礎の上に立つ保険です

保険見直しは固定費見直しの最初の関門!

「なんとなく不安だから」と民間保険に加入する前に、まずは自分が加入している『協会けんぽ』でどこまで守られているかを知っておきましょう

実は、日本の公的保険は驚くほど手厚いんですよ

1. 日本の健康保険のピラミッド

日本では、すべての人が何らかの公的医療保険に加入する『国民皆保険制度』がとられています

ざっくりと分けるとこの3種類

協会けんぽ、組合健保はまとめて社保と呼ばれたりもします

- 国民健康保険(国保)

社保でも後期高齢者でも無い方が加入

一般的には自営業、無職、学生など - 協会けんぽ

中小企業向けの社保

一定時間以上働く勤務者が加入 - 組合健保

大企業、同種企業が集まって作る社保

その企業に勤める人のみ加入

しかし、どれに加入しているかで保障の厚さは異なります

一般的に、保障の手厚さは以下の順になります

国保(国民健康保険) < 協会けんぽ < 組合健保

中小企業にお勤めの方の多くが加入しているのが『協会けんぽ』です

自営業の方が加入する国保に比べ、『扶養』の仕組みがある点や、休業時の手当が充実している点で非常に優遇されています

2. 協会けんぽの仕組み:対象者と保険料

『被保険者』と『被扶養者』

協会けんぽには、自分で保険料を払う『被保険者』と、その家族である『被扶養者』がいます

- 被保険者: 正社員や、一定の条件を満たす短時間労働者

- 被扶養者: 年収130万円未満(60歳以上等は180万円未満)などの基準を満たす家族

【ポイント】

被扶養者は保険料を支払う必要がありませんが、被保険者と同等の給付(一部を除く)を受けられます

これは国保にはない、大きなメリットです

保険料はどう決まる?

保険料=標準報酬月額・標準賞与額 × 都道府県単位保険料率

保険料は『標準報酬月額(4〜6月の給与平均)』に都道府県ごとの料率を掛けて算出されます

4〜6月に残業をしすぎると、その年度の保険料が上がってしまう可能性があるため注意が必要です

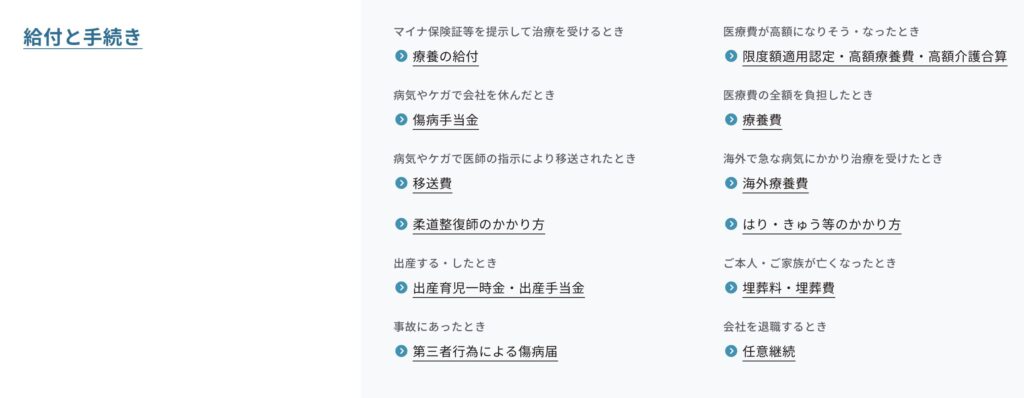

3. 『もしも』の時に受け取れる給付

協会けんぽには、医療費の負担だけでなく、生活を守るためのさまざまな制度があります

① 医療費が3割(またはそれ以下)に:療養給付

病院の窓口で保険証を提示すれば、自己負担は原則3割です

② 支払額に『天井』がある:高額療養費

1ヶ月の医療費がどれだけ高額になっても、個人の収入に応じた『自己負担限度額』を超えた分は後から払い戻されます

- 一般的な年収(標準報酬月額28〜50万円)の方なら、1ヶ月の負担は約8〜9万円程度が上限です

- 高額介護費:介護サービスの費用と合算もできます(上限額は変わる)

標準報酬月額28〜50万円で67万円が上限 - 裏ワザ: 事前に『限度額適用認定証』を申請しておけば、窓口での支払いを最初から限度額までに抑えられます

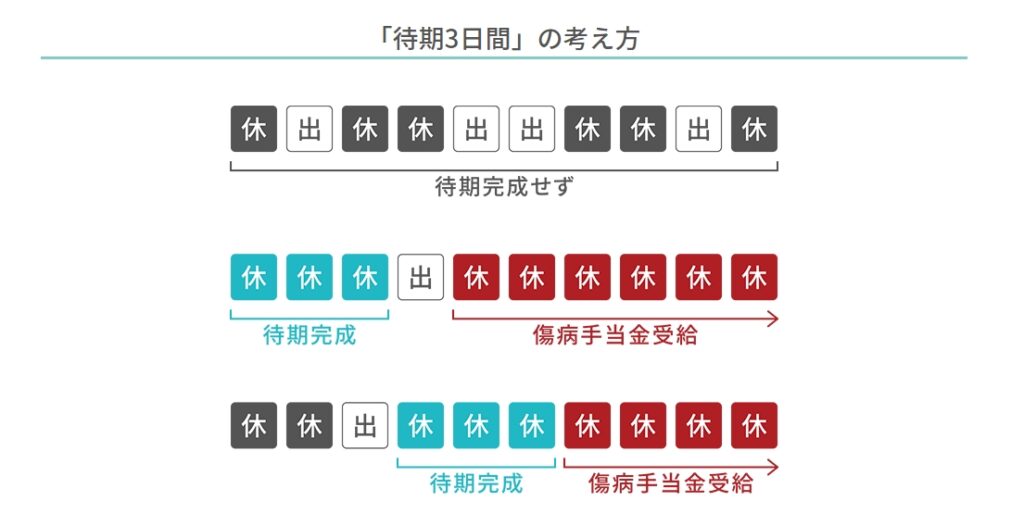

③ 働けなくなった時の生活費:傷病手当金

病気や怪我で連続3日以上休み、給与が出ない場合、4日目から最長1年6ヶ月間、給与の約3分の2が支給されます

『働けなくなったら即、生活破綻』というリスクを、この制度が大きく軽減してくれます

④ 出産・育児のサポート

- 出産育児一時金: 1児につき原則50万円(2023年4月改定反映)を支給

- 出産手当金: 産前産後の休業期間中、給与の約3分の2が支給されます

【例えば】月支給額 20万円、賞与 40万円 の方の出産手当金

標準報酬月額は 20万円

20万円 ÷ 30日 × 2/3 ≒ 4440円(1日分)

⑤ その他の給付

- 移送費

特定の条件、状況で移送された場合に対象 - 柔道整復師(接骨院・整骨院)受診の給付

医師指示により打撲、骨折など特定の疾患を治療する際 - はり・きゅう等受診の給付

医師指示により神経痛、リウマチなど特定の疾患を治療する際 - 海外療養費

緊急で海外の医療機関を受診した際の医療費一部払い戻し - 埋葬費

業務上の理由で亡くなった際の給付

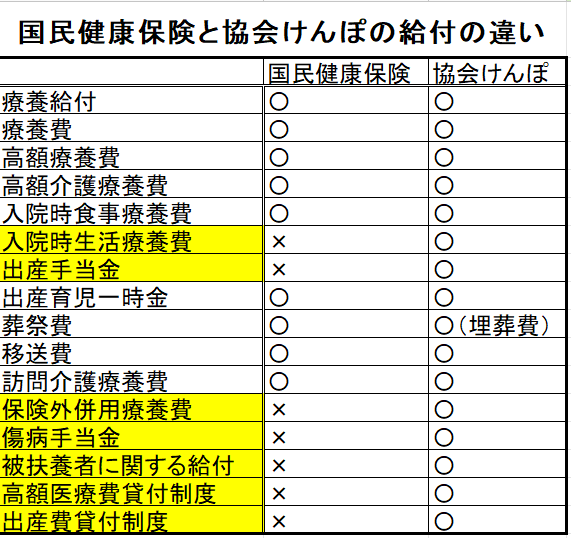

『国保』との違いは?

保険料の面では

- 保険料の半分を会社が負担してくれる

- 扶養者の保険料は負担不要

- 給与額に応じた保険料設定

メリットになるかは給与や家庭状況で異なります

給付額の面では、3割負担の療養給付、高額療養費はいずれの保険でも同じように利用できますが

- 出産手当金

- 傷病手当金

など、国民健康保険には無い給付が備えられています

4. 民間保険は『プラスアルファ』で考える

『協会けんぽ』の内容を知ることは、賢く民間保険を選ぶのに必須です

基礎は公的保険、それで足りない分のプラスアルファを民間の保険でカバーする

これによって保険の入りすぎ・入らなすぎを避けることができます

保険の本質は、『貯蓄ではカバーできないトラブル』への備えです

不安を解消するために『安心』を買いすぎない

「がんが怖い」

「入院したらどうしよう」

と不安をすべて保険で解決しようとすると、保険料で家計が圧迫され、肝心の貯蓄ができなくなります

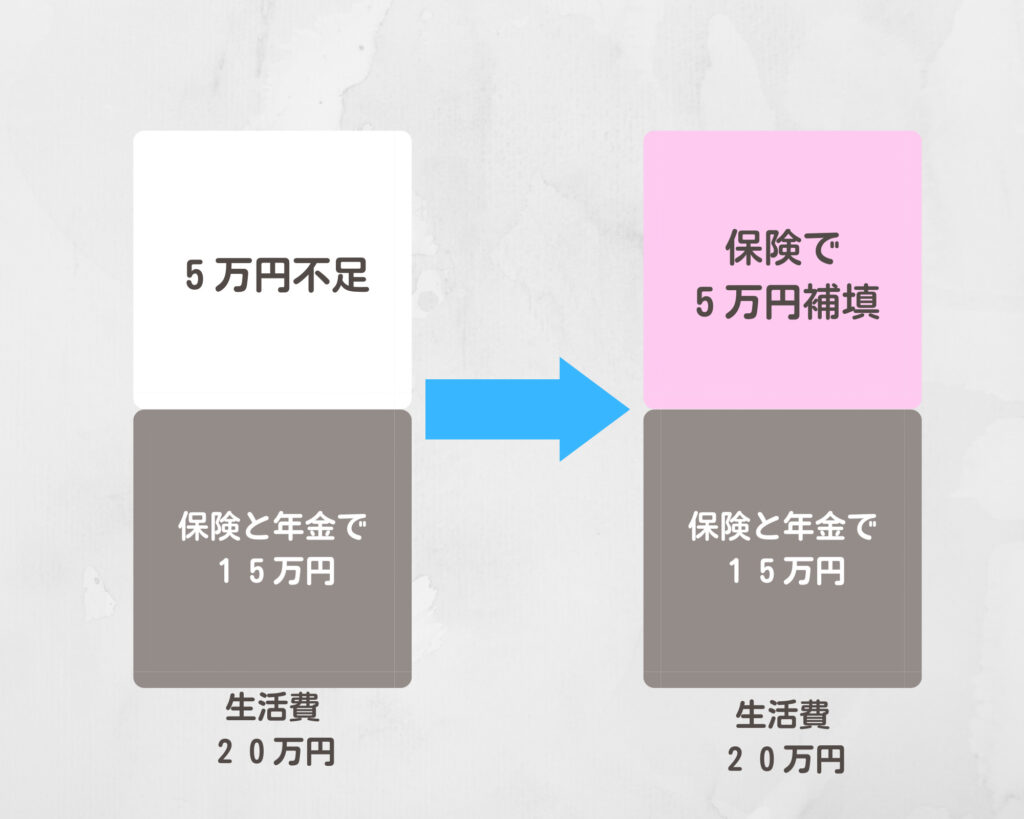

『不足分』を計算して補填する

賢い保険の使い方は、以下のステップです

- トラブル時の必要経費を出す(生活費、入院費など)

- 公的保険・年金でいくら貰えるか引く

- 残った『赤字分』だけを民間保険でカバーする

例えば、遺族年金で月々の生活費が足りるなら、高額な死亡保険は不要かもしれません

傷病手当金があるなら、医療保険の入院日額を無理に高く設定する必要もないかもしれません

民間の保険は多すぎず・少なすぎず、必要な額で加入するのがおすすめです

まとめ:まずは自分の『現在地』を知ろう

協会けんぽは、私たちが思っている以上に強力な味方です

- 高額療養費があるから、貯金があれば過度な医療保険はいらない

- 傷病手当金があるから、休職リスクにも一定の備えがある

- 扶養制度があるから、家族の健康維持コストも抑えられている

このベースを理解した上で、どうしても足りない部分(貯金で備えられない医療費、長期の就業不能など)だけを民間保険で検討しましょう

過度な保険を削減することで、貯蓄を増やすことができます

増えた貯蓄で将来の医療や介護に備えたり、老後のため資産運用に使うこともできます

保険で現在や将来の生活を圧迫しないために、必要な保険を必要な額で利用していきましょう

家計の処方箋はアフィリエイトで報酬を得ています

にほんブログ村

にほんブログ村のランキングに参加してます

クリックでのご協力、応援よろしくお願いします

コメント