「万が一の病気やケガが不安で、なんとなく民間保険に入っている……」

そんな方、保険見直しした方がいいかもしれません。

日本国民はみんな、いずれかの公的保険に加入しています

会社員は社保、社保に入れない方は『国民健康保険(国保)』に入ります

社保、国保いずれも公的保険の一つ

実はどちらも、非常に手厚い保険制度が備わっています。

民間保険で対応するのはこの

『公的制度でカバーできない分』

を把握してからでも遅くありません。

今回は、知らないと損をする国民健康保険の主要な給付制度を、分かりやすく整理して解説します。

そもそも『国民健康保険』に入るのはどんな人?

日本では、すべての人が何らかの公的医療保険に加入する『国民皆保険制度』がとられています。

ざっくりと分けるとこの3種類

国民健康保険を『国保』 協会けんぽや組合健保を総称して『社保』と呼ぶのが一般的です。

- 国民健康保険(国保)

社保でも後期高齢者でも無い方が加入

一般的には自営業、無職、学生など - 協会けんぽ(社保)

中小企業向けの社保

一定時間以上働く勤務者が加入 - 組合健保(社保)

大企業、同種企業が集まって作る社保

その企業に勤める人のみ加入

国民健康保険(国保)は

『職場の健康保険(社保)や後期高齢者医療制度に入っていない人全員』

を受け入れる、『社会のセーフティネット』のような役割を担っています。

国保に加入する主な人

社保に加入していない人、加入できない人が利用します。

具体的には、以下のような方々が対象となります。

- 自営業・フリーランスの方

- 農業・漁業などを営んでいる方

- 退職して職場の健康保険をやめた方(※任意継続中を除く)

- パート・アルバイトで、職場の健康保険の加入条件を満たしていない方

- 3ヶ月を超えて日本に滞在する外国籍の方(一定の条件あり)

【注意】年齢による切り替わり

75歳(一定の障害がある場合は65歳)になると、それまで国保や社保に入っていた人でも、全員が『後期高齢者医療制度』に移行します。

国保の被保険者として給付を受けられるのは、原則として74歳までとなります。

保険の内容としては国保と変わりませんので、ご安心を。

国民健康保険の役割と給付

国民健康保険(国保)は、私たちが病気やケガをしたときに、安心してお医者さんにかかれるようにするための『相互扶助(助け合い)』の制度です。

最大の役割は、『高額な医療費による生活の破綻を防ぐこと』にあります。

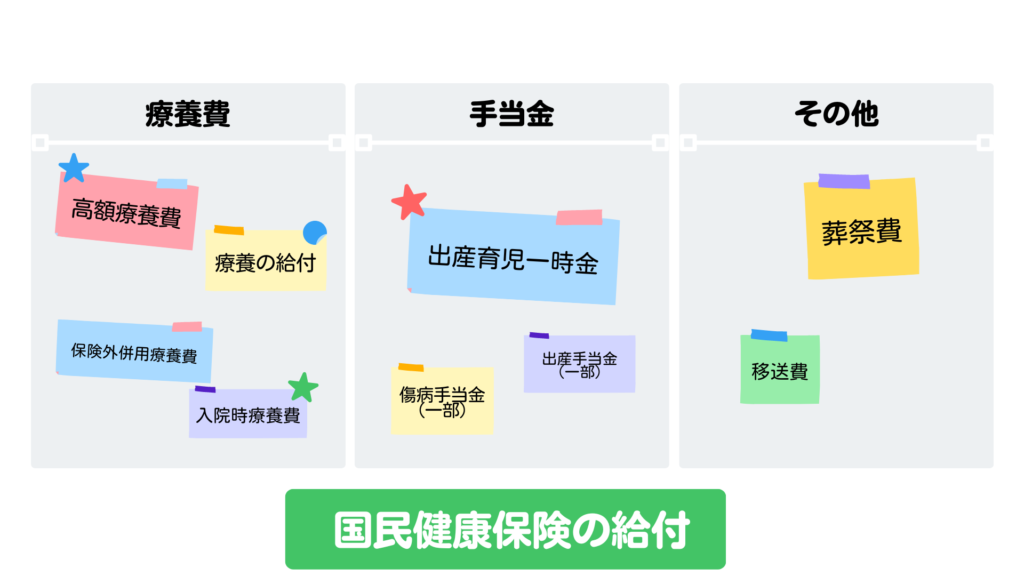

国保がカバーする『給付』の全体マップ

国保から受けられる給付は、窓口での負担軽減だけではありません。大きく分けると以下の4つの柱で構成されています。

| 給付の種類 | 具体的な内容 |

| 1. 医療を直接サポート | 療養の給付(3割負担)、入院時の食事代、移送費 |

| 2. 高額な支払いをカット | 高額療養費、海外療養費など |

| 3. 保険外診療との併用 | 入院時の食事代、治療用器具の費用など |

| 4. 現金での給付(お祝い・お悔やみ) | 出産育児一時金、葬祭費 |

このように、国保は『治療費』だけでなく、入院中の食事から、出産、そして万が一の葬儀費用まで、人生のさまざまな局面で発生する《支出》をトータルでサポートしてくれます。

国保の保険料(税)

年税額=医療給付費分+後期高齢者支援金等分+介護納付金分+子ども・子育て支援納付金分

各項目は、所得額で変わる『所得割額』と全員同額負担の『均等割額』を合算した金額です

- 所得割額:国保加入者全員の課税標準所得額 (※1)×所得割税率

- 均等割額:国保加入者の人数×均等割(1人あたり)

さいたま市のホームページで計算例が上がってます。

試算するエクセルファイルも公開されてます

実際の金額どれくらいかな?と思ったら確認してみるといいでしょう。

思ったより高いと感じるはず…

医療費が高額になっても安心!『高額療養費制度』

がん治療や手術などで医療費が跳ね上がった際、最も頼りになるのが『高額療養費支給制度』です。

この制度は、一定額以上払った医療費を国が補填してくれるというもの

保険機能として一番重要な『めったに起こらないけど、起きたら大変なこと』に対応してくれます。

自己負担には『上限』がある

1ヶ月の医療費がいくら高くなっても、あなたの収入に応じた『上限額』を超えた分は、国が負担してくれます。

後から申請して払い戻しを受けることもできますが、事前に『限度額適用認定証』を申請・入手しておけば、窓口での支払いを最初から上限額までに抑えられます。

70歳未満の方の自己負担限度額(目安)

多くの方が該当する『区分ウ(年収約370万〜770万円)』の場合、たとえ100万円の医療費がかかっても、実質支払い額は約9万円で済みます。

| 区分 | 年収の目安 | 1ヶ月の自己負担限度額(計算式) |

|---|---|---|

| ア | 約1,160万円〜 | 252,600+(医療費−842,000)×1% |

| イ | 約770万〜1,160万円 | 167,400+(医療費−558,000)×1% |

| ウ | 約370万〜770万円 | 80,100+(医療費−267,000)×1% |

| エ | 〜約370万円 | 57,600 |

| オ | 住民税非課税世帯 | 35,400 |

医療と介護、ダブルの負担を軽減『高額介護合算療養費』

医療保険だけでなく『介護保険』も利用し、年間の合計負担額が非常に重くなった場合に支給される制度です。

- 対象: 8月から翌年7月までの1年間の合算額

- 限度額(70歳未満): 区分ウの方で年額67万円が上限となります。

医療費と合算で、限度額を超えた金額が支給されます

こちらも年収によって上限額が変わります

日常の診療・入院に関するサポート

療養給付(窓口負担割合)

普段、病院の窓口で支払う割合です。

- 小学生未満: 2割

- 小学生〜70歳未満: 3割

- 70歳以上: 2割(現役並み所得者は3割)

国民健康保険上の負担割合は上記の通りですが、お住まいの自治体によっては『公費』と呼ばれる制度で医療費が減額されます

有名なものだと、子供の医療費無料(自己負担分を自治体が負担)などですね

入院時の食事代

入院中の食事代は、医療費とは別に1食あたりの負担額が決まっています。

- 一般の方: 510円

- 住民税非課税世帯: 110円〜240円(所得や入院期間による)

保険外併用療養費(混合診療の特例)

これは医療機関側に向けた制度です。

日本のルールでは、保険がきく治療と、保険がきかない治療(自由診療)を混ぜると、本来は全額自己負担になってしまいます。

しかし、以下のケースなどは例外として、保険診療分(3割負担など)との併用が認められています。

- 先進医療を受けたとき

- 大学病院などの紹介状なしの初診

- 差額ベッド代(希望して個室に入った場合など)

ライフイベントや緊急時のサポート

出産育児一時金

国保加入者が出産した際、家計を助けるために支給されます。

- 支給額: 原則 50万円(※2023年4月改定)

- 仕組み: 『直接支払制度』を利用すれば、入院先に直接振り込まれるため、退院時の支払いは差額だけとなります。

葬祭費

被保険者が亡くなった際、葬儀を行った人(喪主)に対して5万円が支給されます。

移送費

重病で移動が困難な患者が、医師の指示で緊急に入院・転院が必要になった際、その運送費用が認められる制度です(※通常の通院には使えません)。

病院→病院の転院などですね

まとめ:民間保険は『公的保険の穴』を埋めるもの

民間保険会社の医療保険は、あくまで『公的保険の上乗せ』として利用しましょう。

色々言われていますが、日本の公的制度は破綻しません!(改悪や変更はありますけどね)

公的保険をベースとして、不足分を民間保険で補うのがお得な考え方です。

まずは今回ご紹介した制度を踏まえ、以下のステップで検討してみましょう。

- 公的制度でいくら戻ってくるか? を知る

- 貯金でカバーできない金額を見極める

- 足りない分だけを民間保険で補う

手元のお金も、毎月の給料も限られています。

「必要な保険に、必要な金額だけ」

賢く備えて、安心な生活を送りましょう!

にほんブログ村

にほんブログ村のランキングに参加してます

クリックでのご協力、応援よろしくお願いします

コメント