個人向け国債って何?という方は、まずこちらから読んでみてください↓

個人向け国債をSBI証券、楽天証券で購入したい方はこちら↓

個人向け国債と『定期預金』『NISA』『iDeCo』の違いを見る

【個人向け国債と『株式投資』『定期預金』の違い】

定期預金は円預金の一つ

一括、もしくは積み立てで預金、満期まで保有することで最初に設定された利息を受け取ることができます

中途解約できるものもありますが、利息は減ります(もしくは0になる)

株式投資は企業の株を買って、値上がり後に売却することで利益を手にする投資です

投資信託も株式投資に含まれます

好きに買って好きに売ることができます

元本保証は無く、利益が出ることも損することもあります

その代わり、利益が出る時は国債や定期預金よりも大きいです

【個人向け国債と『NISA』『iDeCo』の違い】

NISAやiDeCoは投資の非課税制度の一つです

NISAは買った投資商品の利益が非課税になる制度

iDeCoは購入にかかった費用が税金から控除され、運用中は非課税、受け取り時に課税されるけど控除が使える制度です

NISA、iDeCoについてもう少し詳しく知りたい方はこちら

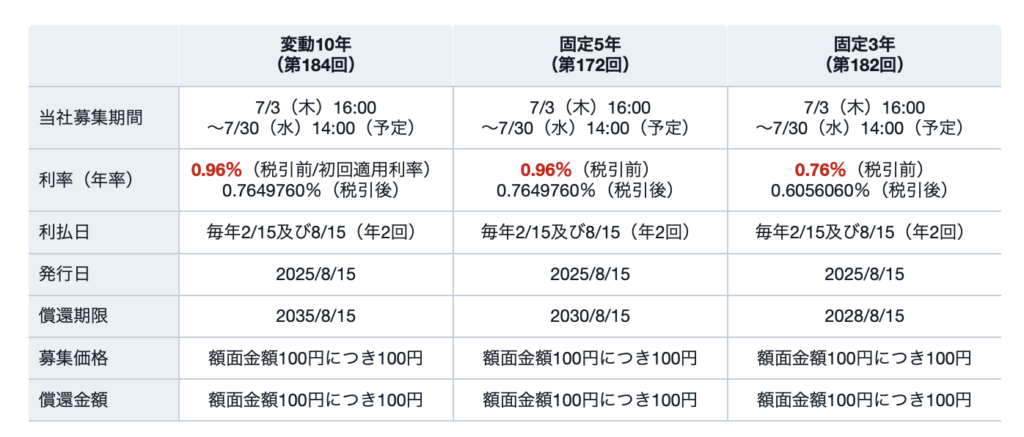

【シミュレーション】もし、2025年7月の国債を買ったら?

2025年7月発売の個人向け国債

固定5年を5年間保有したら、金利は合計いくら?

シミュレーションしてみましょう

2025年7月販売の個人向け国債

固定5年の利率は0.96%です

5年間の受け取り利息合計は 税引き前で4800円、税引き後で3824円

個人向け国債の買い方-3ステップ-

《Step1》証券口座を開設

個人向け国債を買う方法は2通り

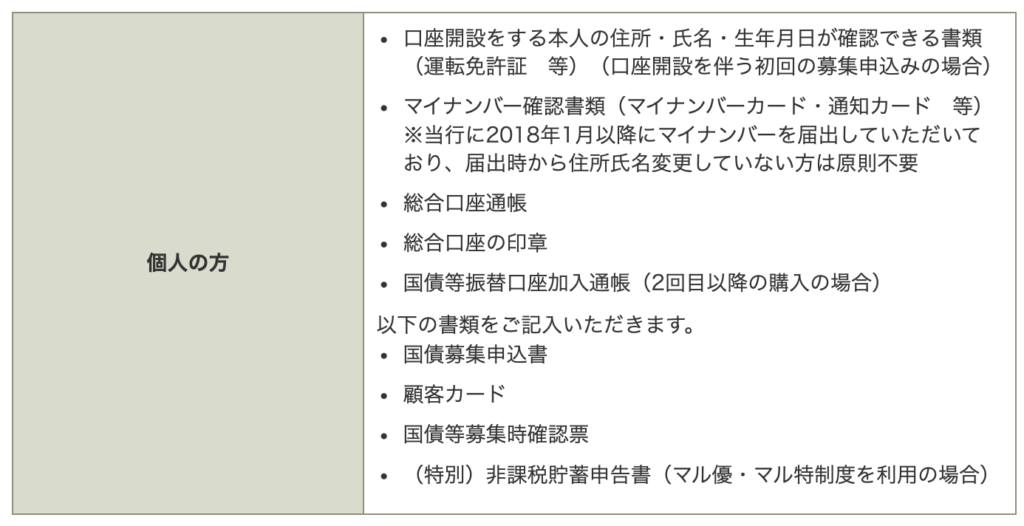

- 銀行窓口で購入(専用の書類提出等必要)

- 証券口座で購入

銀行、例えば三菱UFJやゆうちょ銀行などでも購入することできます

できますが、専用の書類が必要です

ゆうちょ銀行ではこんな感じ

証券口座での購入なら、書類提出等は不要で買うことができます

窓口が空いている時に行くのって面倒ですし、休みの関係で行けない方も多いと思います

ですので、私は証券口座での購入をオススメしてます

口座開設が手間と思われる方もいると思いますが、最近は証券口座開設はネットで簡単にできるところが増えてます

ネットで入力か郵送で開設申請をして、メールか郵送で開設のお知らせが届きます

申請は1時間もかからず(早い人は30分くらい)行えますし、申請後3週間程度で口座が開設されます

証券口座があればNISAも始められます

口座開設、口座の維持は無料の証券口座が多いので、将来のためとりあえず開設しておくのもいいと思います

オススメ証券口座は『SBI証券』

初めて個人向けを買う方向け、キャッシュバックキャンペーンもやってるんです

口座開設、口座の維持費用は無料

株や投資信託購入の手数料は業界最安値!

私も愛用してます

SBI証券の口座開設はこちらから↓

《Step2》入金する

証券口座が開設されたら、まずはその口座に入金しましょう

個人向け国債も株も投資信託も、証券口座に入ってるお金で売買することになります

お金の流れとしては

銀行口座→証券口座→個人向け国債の購入

入金額は実際に購入する金額でもいいし、多くても良いです

多く入れても利息はつかないので、その点だけはご注意を

SBI証券での実際の入金画面はこんな感じです

《Step3》商品選んで購入

購入できる個人向け国債は3種類です

いずれも1年以上の保有で中途解約できます

- 変動10年

利率が受け取りごとに変動、満期10年 - 固定5年

利率が最初に固定、満期5年 - 固定3年

利率が最初に固定、満期3年

購入最低金額は1万円

購入単位も1万円です

上限なく購入できます

どれ購入しようかお悩みの方へおすすめ記事↓

個人向け国債を買う時の《注意事項》

最低1年保有

個人向け国債 最大のネックがこの、最低1年は保有しなければいけないところ

どの個人向け国債も元本保証で中途解約できるんですが、購入後1年間は解約することができません

1年未満で入用になるお金で買わないようにしましょう

定期預金の代わりに、投資のポートフォリオの一つに、使っていないお金の置き場に

活用するのが良いかと思います

インフレ(物価上昇)に弱い

個人向け国債は、定期預金や円預金に比べ金利が高いですが、インフレ率よりは低いことがほとんどです

2022年からは物価上昇が続いています

利率よりインフレ率が高い間は、個人向け国債を持ってる間、お金が目減りしていくということになります

安全資産でありリスクがほとんど無い代わりに、インフレには弱いのが、個人向け国債や定期預金、円預金の特徴です

物価以上の資産運用を希望するなら、投資信託、株式投資、債券投資(社債)を検討しましょう

税金がかかる

個人向け国債の金利には税金がかかります

税率は20.315%

税金を引かれた状態で金利は入金されますので、表記の税率に0.79685をかけたものが、実際手に入れられる金利となります

定期預金も円預金も、株式投資も同じ税率がかかります

例外としてNISAのみ、この税金がかかりません

国債や投資に関わる税金『金融所得課税』の解説はこちら↓

まとめ

個人向け国債の特徴

- リスクが低い

- 利率は 定期預金<個人向け国債<株式投資

- 元本保証で中途解約ができる

個人向け国債の注意事項

- 最低保有期間が1年間

- インフレに弱い

- 税金がかかる

個人向け国債購入の3ステップ

- 証券口座の開設

- 入金

- 国債選択と購入

個人向け国債は元本保証ながら、定期預金に比べ利率が高くなりやすい、非常に優秀なお金の預け先です

投資の練習に購入するのも良いかもしれません

銀行口座に眠っているお金があって、今後も当面使うことがないと思われるなら、購入検討してみてはどうでしょうか

家計の処方箋はアフィリエイトで報酬を得ています

にほんブログ村

にほんブログ村のランキングに参加してます

クリックでのご協力、応援よろしくお願いします

コメント