定期預金よりも高金利で、国が元本を保証してくれる投資先といえば…

そう、『個人向け国債』です

「投資に興味あるけど、まずは元本割れしないところから始めたい」

「貯金を少しでも利回りの良いところに置いておきたい」

こんなニーズにバッチリハマるのが個人向け国債。

銀行に預けっぱなしにするよりも利率が良く、1万円から気軽に始められるのがメリット。

今回は、20代に人気のSBI証券・楽天証券での買い方を、画像付きで分かりやすく解説します!「どこから買えばいいのか分からない」という悩みも、この記事を読めば5分で解決しますよ。

個人向け国債が20代の『守りの資産』に最適なワケ

20代のうちから投資を始めるのは素晴らしいことですが、すべての資金を株に回すのはリスクがあります。

失業や休業に備え、ある程度の安全資産は確保しておきたいところです

そこで活用したいのが『個人向け国債』です

【個人向け国債の4大メリット】

- 最低金利(0.05%)が保証

- 国が責任を持つ《元本保証》

- 1年経てばいつでも《中途換金可能》

- 年2回、定期的に利息を受け取れる

そして、銀行の普通預金よりも高金利なのが最大の魅力。

「絶対になくしたくないお金」の置き場所として最適なんです。

【SBI証券】個人向け国債の買い方・3ステップ

SBI証券はメニューが多くて迷いがちですが、手順を知れば簡単です。

①[債券]ページへアクセス

ログイン後、上部メニューの「取引」→「債券」を選択します。

②[個人向け国債]の申込画面へ

債券ラインナップの中から[個人向け国債]を探し、[買付]クリックします。

Screenshot

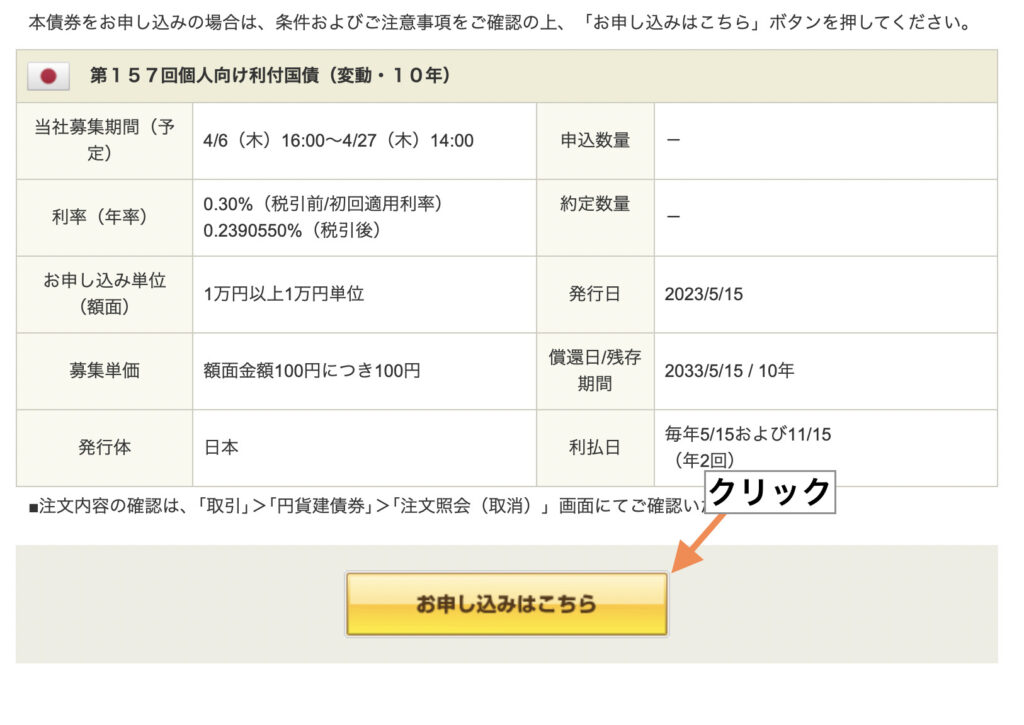

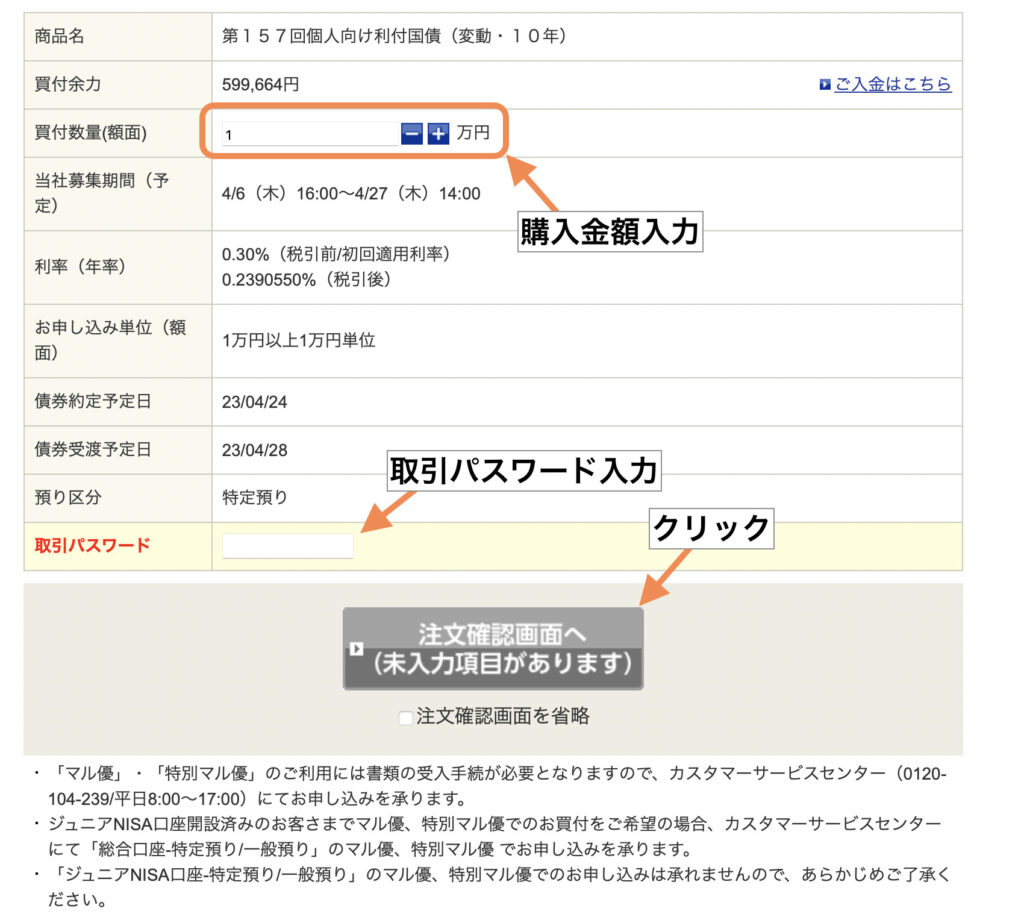

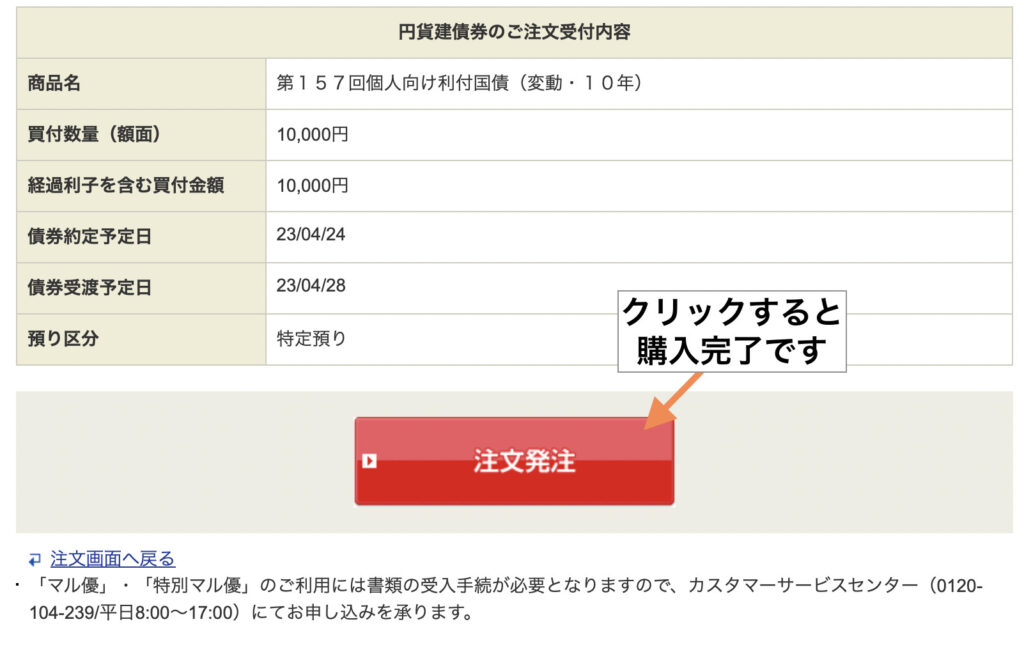

③ 注文内容を確認して確定

希望の個人向け国債を選び、『お申し込み』→『お申し込みはこちら』をクリック。

購入金額(1万円単位)を入力し、取引パスワードを入れ注文確認→『注文発注』をクリックで購入完了です!

【楽天証券】個人向け国債の買い方・3ステップ

個人向け国債は、楽天証券でも購入ができます。

①[債券]メニューを選択

ホーム画面の[商品]一覧から[債券]をタップします。

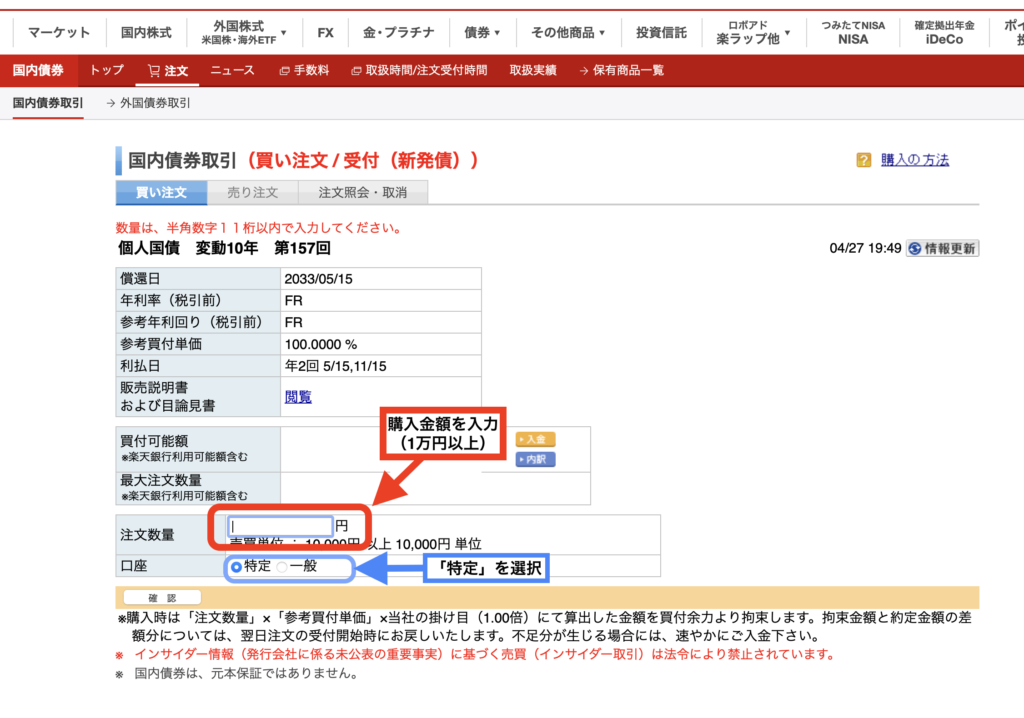

② 購入する国債を選ぶ

[国内債券]のタブから、現在募集中の個人向け国債(変動10年など)の[買い付け]へ進みます。

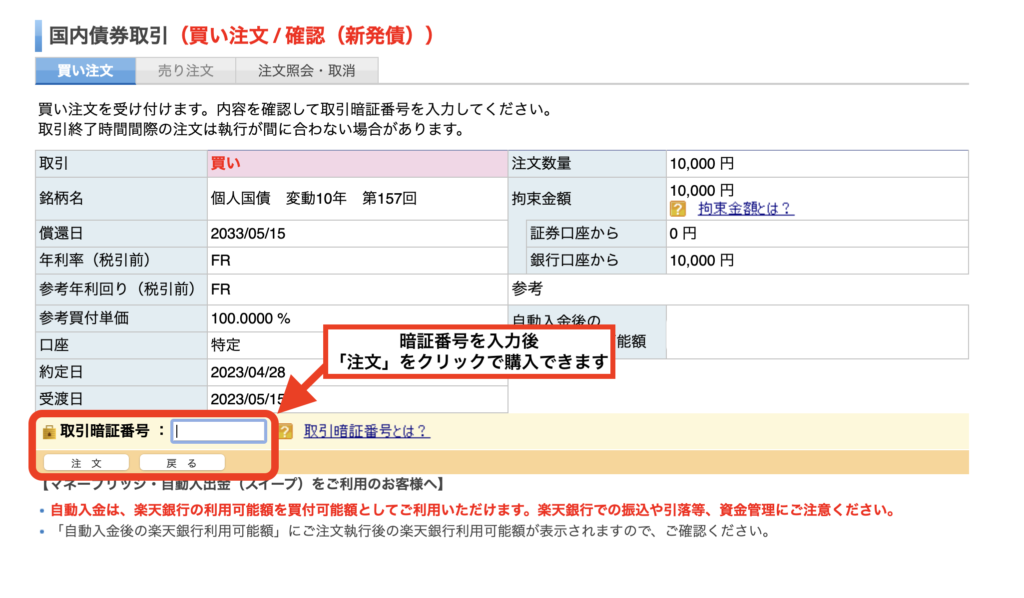

③ 申し込みを確定する

購入金額(1万円単位)を入力します。

口座区分は『特定』を選ぶのが一般的です(確定申告の手間が省けます)。

暗証番号を入れて注文ボタンを押せば購入完了です。

【注意】『利付国債』ではなく『個人向け国債』を選ぶべき理由

証券会社の画面には『利付国債』という似た名前の商品がありますが、初心者は必ず『個人向け国債』を選びましょう。

| 特徴 | 個人向け国債(おすすめ!) | 利付国債(新窓販国債) |

| 元本保証 | いつでも元本割れなし (直近2回分の利息返還) | 中途換金すると損をする可能性あり(時価) |

| 最低金利 | 0.05%の保証あり | 保証なし |

| 売りやすさ | 1年経過後は国が買い取ってくれる | 市場価格で売却(手間がかかる) |

利付国債のほうが利回りが高いことが多いですが、換金性に難ありなのがデメリット。

20代のうちは、結婚や引越しなど急にお金が必要になるライフイベント目白押しです。

若いうちほど、「いつ換金しても元本が戻ってくる」点はとっても重要なんです。

購入前にチェック!生活防衛資金は足りてる?

国債は安全な資産ですが、購入後1年間は原則として解約(換金)ができません。

もし『生活防衛資金(生活費の半年〜1年分)』の一部を個人向け国債で運用したい場合は、いっぺんに買わずに「時期をずらす」のがコツです。

- ある程度の現金(100〜200万円)は銀行に残す

- 半年ごとに50万円ずつ、個人向け国債を買い足していく

こうすることで、換金できない期間を分散させつつ、賢く運用できます。 すでに十分な貯金がある方は、余剰資金でまとめて購入しても良いでしょう。

【PR:お得なキャンペーン情報】

SBI証券では

個人向け国債デビューキャンペーンを開催しています。

初回購入時のみキャッシュバックがもらえる、お得なキャンペーンです。

まとまった額で購入する方は、SBI証券での購入がおすすめですよ。

まとめ:まずは1万円から「国債」デビューしよう

個人向け国債は、1万円から購入できる『最も安全な投資』の一つです。

- SBI証券:取引の幅を広げたい人におすすめ

- 楽天証券:楽天経済圏を活用している人におすすめ

どちらもスマホから数分で手続きできます。

まずは『投資の第一歩』として、1万円からスタートしてみませんか?

【PR】おトクな口座開設はこちら(ハピタス経由がおすすめ!)

- ハピタス経由でSBI証券を開設(最大20,000pt)

- ハピタス経由で楽天証券を開設(最大22,000pt)

コメント