【企業型確定拠出年金のカンタン解説はこちら】

皆さんの会社には、退職金制度がありますか?

私の過去務めた会社では、確定拠出年金制度がありました

当時は当制度について興味がなく、全然活用していませんでした

転職後も放置 無駄な時間と手数料を払うこととなっておりました

今でもそのことを悔やんでいます

確定拠出年金は、大きな節税メリットを持つ制度です

働く先に確定拠出年金がある方、積極的な活用をしてみませんか?

今日の記事では

年金・退職金制度と確定拠出年金のメリット

を解説します

老後の生活について

従来の働き方と老後のこと

日本のこれまでの働き方は

終身雇用制度+年功序列でした

終身雇用と年功序列が機能している間は

健康保険が手厚い

退職金が多い

給与が年々増える

同じ企業で働き続けていれば、金銭的な不安なく老後を迎えることができました

長く勤めるほど給与は上がり

給与が上がるほど退職金も年金も増え

年金+退職金で安定の老後生活

バブル期は銀行預金で年利2%超えも珍しく無い状況でした

その後の30年間はデフレによる物価停滞です

銀行預金しておけばお金の価値は下がらないため、リスクを取る必要がありませんでした

今までの日本の会社員にとっては

潤沢な老後資金とデフレによるお金の価値の維持により

大企業に+長く勤めて+余ったお金は銀行に預ける=最適解だったのです

現代では

終身雇用は崩壊、それにより年功序列も徐々になくなってきています

日本屈指の大企業「トヨタ」ですら終身雇用維持は難しいと言っています

現在、そしてこれからの労働環境は

終身雇用は崩壊へ

公的健康保険の負担増

転職で給与のアップ

年功序列の廃止、差の是正

年金受給額の減少

退職金の減少、もしくは無し

金銭的に厳しい時代になるでしょう

昔と違い、新卒で入社した企業で勤め上げることも難しくなっています

勤続年数が伸びても昇給が無かったり

役職が上がっても報酬がイマイチだったり

業績悪化により給与が減額、もしくは失業なんてことも

年金について、かんたんに

日本の年金は3階建て

1階 国民年金(全員義務)

2階 厚生年金(会社員義務)

3階 個人年金(自由)

国民年金は20歳以上は全員加入の義務

厚生年金は該当する労働状況の人は加入の義務

iDeCoや企業型確定拠出年金は3階部分にあたる、加入自由な制度です

厚生年金加入者は国民年金にも加入しています

年金の内容は大きく分けて3種類

- 老齢給付金(特定年齢後に給付)

- 遺族給付、死亡一時金(年金払ってた人が亡くなった時、遺族に給付)

- 障害給付金(年金払ってた人が障害を負った時、本人に給付)

老齢年金にばかり目が行きがちですが、年金制度は立派な「保険」です

不幸にも障害を負ってしまったり、死亡してしまったときにも給付を受けることができます

3種の退職金

退職一時金

確定給付型年金

確定拠出型年金

退職一時金

一般的な退職金です

勤続期間や役職によって金額が変わります

退職時に一括で給付されます

退職金のよくある勘違いですが

退職金は内部留保の吐き出しや、会社からのご褒美 ではありません!

私たちの給与から、もしくは給与となるべきだったお金で出来上がっています

会社としても社員としても税制上のメリットがあるため、得はしていますが

積み立てられた退職金の運用については、会社に一任しなければならないデメリットもあります

運用失敗してたら減額リスクや、会社の資産から持ち出しする必要があることも

確定給付型年金

会社がお金をだし、信託会社などが運用と管理を行います

給付は年金としてでも、全額を一時金として受け取ることもできます

会社によっては障害給付・遺族給付も設定することができます

拠出金は企業が負担しますが、自身の給与から増額する事もできます

将来受け取れる金額が会社によって保障されています

そのため運用に関する責任は会社が負います

確定給付型年金

会社がお金を出し、信託会社などが管理を行います

運用に関しては各自が選び、設定します

設定した内容に沿って資産管理機関が運用を行います

年金として受け取り、一時金として受け取りが選べます

障害給付・死亡一時金の制度もあります

将来受け取れる金額は、自身の選んだ運用先次第となります

退職金で投資を行ってる形です

投資商品はあらかじめ選ばれた中からの選択となります

以前は選択肢があって無い(手数料高いファンドが多い)状況だったようですが

現在は改善されつつあるようです

確定拠出年金の節税パワー

掛金は非課税

退職金と同様に、確定拠出年金も非課税で掛金拠出できます

給与として受け取ると所得税や住民税が取られてしまいます

定期預金にするにも、確定拠出年金の方が税金分お得です

運用益は非課税

確定拠出年金は、運用益が非課税です

通常の投資では

利益に対し金融所得課税と呼ばれる20%(今は20.315%)が課せられます

100万円利益なら税金は約20万円かかります

つみたて投資をする際、この20%が重たいんです

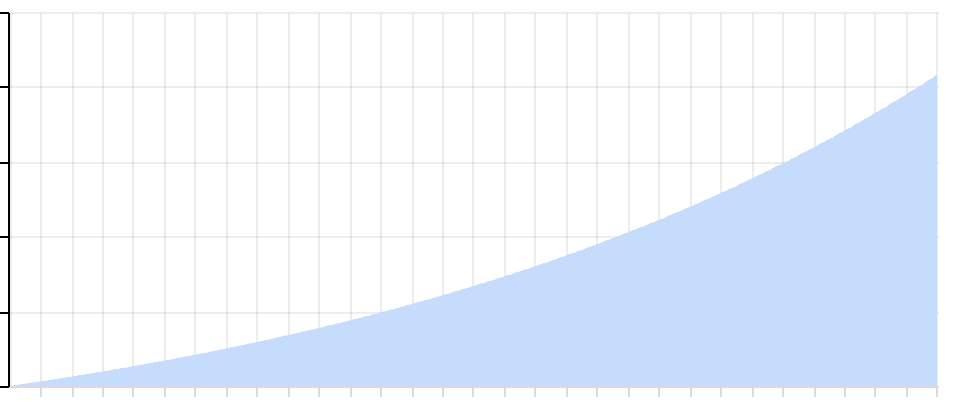

つみたて投資の強さは複利にあります

複利とは、利息に利息が付くこと

複利の効果は時間をかけるほど、長期投資になるほど力を発揮します

こんな感じです

逆に、ブレーキになるのが手数料と税金です

どちらも資産や利益に対して一定割合取られます

結果お金の増える力を抑えてしまいます

確定拠出年金は、ブレーキの一つ 税金が無料 になることで

資産を増やしやすくする制度です

受け取りにも強力な控除

年金も退職金も所得税がかかります

その所得税を軽減してくれるのが控除です

控除は所得を見かけ上少なくすることで、所得税を減らしてくれます

【確定拠出年金の受け取り方法】は以下の3通り

一時金(全額一括)

年金(分割)

一時金と年金

退職金控除が使えます

【退職金控除額】

◯勤続20年以下なら40×勤続年数

◯勤続20年以上なら800万+70万(勤続年数ー20)

一時金から退職金控除を引いた額を2で割った金額が所得として計算されます

公的年金等控除が使えます

◯65歳未満なら60万円~

◯65歳以上なら110万円~

※民間保険の個人年金保険は雑所得扱いのため経費しか控除されません

確定拠出年金は

非課税運用のため、民間の個人年金保険よりも投資効率が良く

受け取りに強い控除が効くため、民間の個人年金保険よりも手残りが多い

税金面で大変優遇された制度になっています

投資先選びは注意して

運用としてはとても効率の良い確定拠出年金ですが、投資先選びには注意が必要です

iDeCoやNISAと比べると割の悪い商品が入りやすい傾向にあります

ここが難点なんですが、会社ごと投資商品が異なります

手数料の高いファンドが多く並ぶこともあるようです

物価上昇に負けない退職金を作ろう

<物価上昇率を超えた運用益を目指そう>

この30年間、日本は物価が上がらない国でした

一方、世界経済は物価上昇が続いていました

現在の日本もその煽りを受け、物価が上がりつつあります

物価が上がると言うことは、お金の価値が下がると言うことでもあります

物価上昇が続けば

今100円の商品が、30年後には200円になった

なんてことも起こり得ます

物価上昇に弱い資産は【銀行預金】です

利息がほとんど付かない中、銀行に預けた資産は

物価上昇した分目減りします

確定拠出年金の商品には、元本確保型の定期預金も含まれます

リスク無しな商品なので安心ではありますが

物価上昇した分、目減りしてしまうことは忘れないようにしましょう

物価上昇に負けない為には

物価上昇率以上の運用益を出す必要があります

その為には投資信託を選び、リスクを取らなければなりません

株や債権価格の上下動に耐えることができれば

目減りすることなく、退職金を手にできる可能性が生まれます

インフレに負けない退職金を作るのには確定拠出年金がとても効果的です

企業型確定拠出年金のある企業に勤める方は、是非活用してみてください

その際はちょっと勇気を出して、元本保証型以外の商品を検討してみてください

投資信託協会「企業型確定拠出年金」

にほんブログ村

にほんブログ村のランキングに参加してます

クリックでのご協力、応援よろしくお願いします

コメント