小規模企業共済って?

小規模企業の経営者・役員の退職後の生活資金を確保する制度です

毎月一定額を積み立て、共済がそれを運用することで資金を確保しています

かなり保守的な運用なので大きな利回りがあるわけではありませんが、税制上の優遇があり、自営業者にとっては老後資金対策として有効な手段となります

対象

- 個人事業主

- 従業員一定数以下(業種により異なる)の企業の役員

加入できない人

- 直接営利を目的としない法人の役員等

- アパート経営等の事業を兼業している給与所得者

- 学業を本業とする全日制高校生等

など

控除

積み立て時

掛け金は全額が所得から控除されます

収入300万で、年間50万を掛け金として拠出したら(他の条件一切無視)

300-50=250万が所得となります

所得が300万だと所得税は30万ですが

所得が250万なら所得税は25万となります

ただし損金・経費扱いにはできません

受取時

2種類から選べます

- 一括引き落とし:退職金控除

- 分割引き落とし:公的年金等控除

控除についてはiDeCoと同じですね

資金拘束

20年未満で解約した場合は元本割れ

これもiDeCoのように長期運用が基本となります

iDeCoと違うところは、元本割れはしますが20年未満で解約ができることです

掛け金は月1000円以上7万円以下の範囲内で拠出になります

運用について

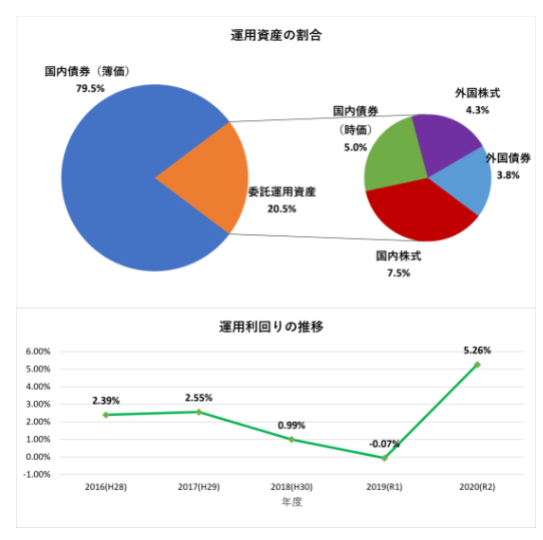

運用の基本ポートフォリオ

全体の8割は国内債券、2割が外部への委託運用です

委託運用は全体の約20%()は運用インデックス

国内株式(TOPIX):7.5%

国内債券(NOMURA-BPI):5.0%

外国株式(MSCI-ACWI ex Japan):4.3%

外国債券(WGBI):3.8%

令和2年度の運用利回りは5.26%

運用方針はリスク低め、リターン低めのようです

令和2年度の運用利回りはかなり良いようですが、この5年で平均すると2.2 %くらいです

利回りよりも所得控除を目的とした制度です

入るべき?

老後資金を作るには構おすすめな制度になっています

メリットは

- 元本減りづらい運用内容

- 所得控除が大きい

- 引き落とし時にも控除が効く

デメリットは

- 資金拘束が長め

- 運用利回りは定期預金よりは良いが、投資信託に負ける

当面の生活資金と事業継続の資金があり、現金が余っているなら検討してみてはどうでしょうか

【独立行政法人 中小企業基盤整備機構】

にほんブログ村

にほんブログ村のランキングに参加してます

クリックでのご協力、応援よろしくお願いします

コメント