今日の話 こんな方向け

今日の話 まとめ

保険って、こんな仕組みでできてます

保険とは、将来のトラブルにお金で備える制度

加入者から集めたお金=保険料

トラブルにあった際支払われるお金=保険金

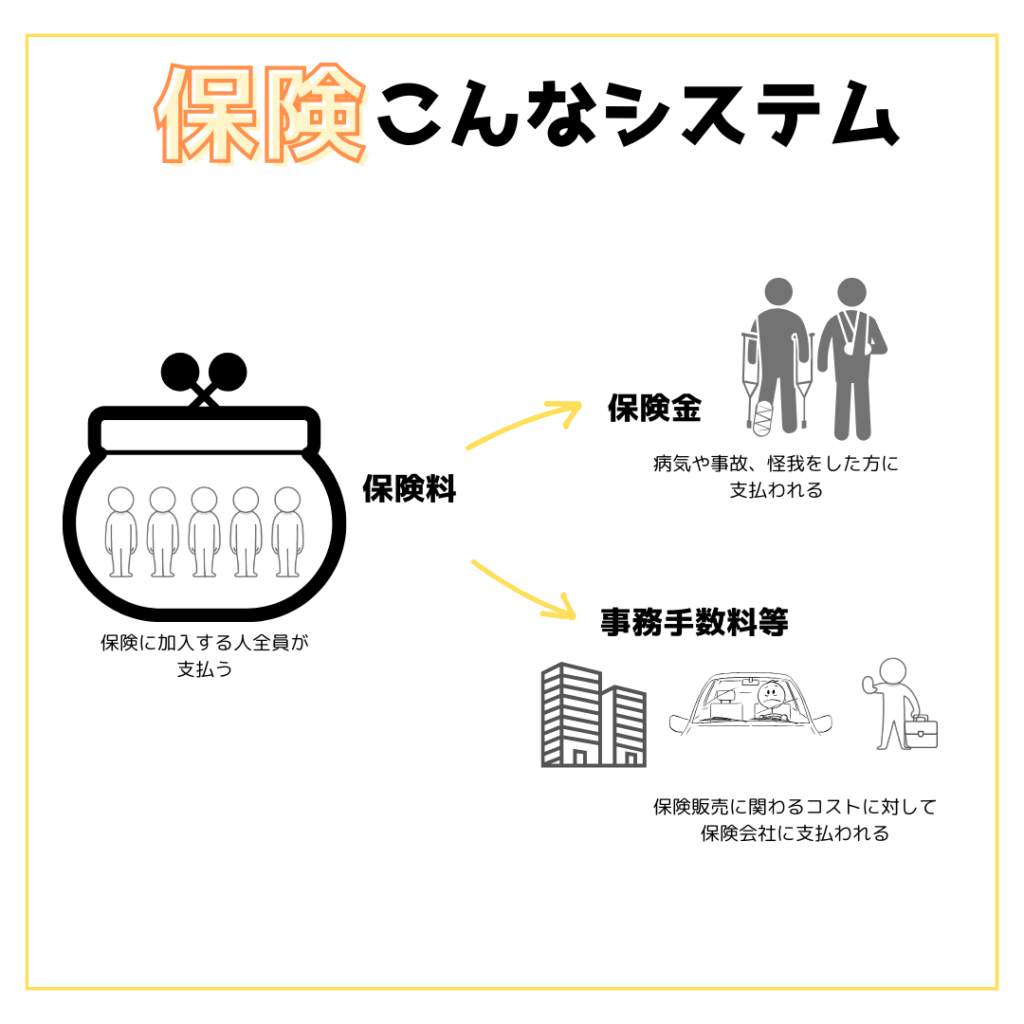

保険は、大勢から集めた保険料を、少数のトラブルあった方へ渡す相互扶助(お互いで助け合う)で成り立っています

保険料を100人から1万円集めて、トラブルに遭った1人へ保険金90万円を渡す

これが保険です

ここでミソなのが《保険料≠保険金》 100万円集めても90万円(金額は適当)を保険金とするのが保険です

10万円減ってますよね?

減った分は消えたわけじゃなくて、保険会社の経費 事務手数料等で使われた金額です

保険金=保険料−保険会社の経費

となってます

多くの保険は

小さい損をして、トラブルによる大きな損に備えるものです

加入するほどに沢山の種類の損に備えることができますが、そのぶん損をしてることも忘れないように

保険加入の考え方のヒント

とある大学の先生は言いました

保険は

リスクプールを行うもの

ちょっと解説しましょう

【予期できない】

想定外、想像はできても滅多なことでは起こらないこと

例えば:自動車事故)事故を起こそうと思って事故に遭う人は居ないですよね

例えば:火事) 自分で家を焼こうと思って火事を起こす人は、通常居ないですよね

突然来るトラブルは予期できません

保険は予期できないトラブルへ備えるために使います

【コントロールできない】

自分でコントロールできるものは保険に向きません

例えば:自動車事故)自身がどれだけ気をつけていても、事故には遭ってしまうことがあります

例えば:火事)ストーブや放火などが原因だと、自身が気をつけていても起こってしまうことがあります

【個別的なショックに対して】

保険はごく狭い範囲、自分や他数人などのトラブルに対して備えるものです

例えば:自動車事故) 自分と一緒に乗ってる人(個別的)のトラブルには保険が向いています

例えば:火事)一般的な火事は自身の家付近で収まります

大規模な災害は保険対象外になることがあります

例えば:地震や戦争)被害があまりに大きいので、保険会社ではなく国が補償するもの

(地震保険も戦争の保険も存在はします)

子供から大人まで、様々な世代にお金の勉強動画を出している、登録者280万人超えのYouTuber『リベラルアーツ大学 両学長』は言いました

保険は

に備えるもの

と表現してます

- 滅多に起こらないけど(確率小)

- 起こったら生活が厳しくなる(生活ができなくなる)損失が出るもの(損失大)

に備えるのが保険というわけです

リベラルアーツ大学のチャンネルはこちら

【お金にまつわる5つの力についての解説はこちら】

日本の運営してる保険『公的保険』

日本が運営する、公的な保険は5種類

【健康保険】

病気や怪我に備える保険です

病院や薬局を利用する際に使います

受診やお薬もらう際に保険証が必要なのは、健康保険を使ってるから!

健康保険の機能は

・医療費の一部負担

・高額療養費

・その他(こまかいのが結構色々ある)

【年金保険】

長生き、突然の死、突然の障害に備える保険です

年金保険の機能は

・老齢年金(高齢者の受け取る、いわゆる年金)

・遺族年金(自分が亡くなったら、遺族が受け取り続ける)

・障害年金

【介護保険】

介護が必要になった時に備える保険です

介護保険の機能は

・介護サービスの一部負担(自己負担が1〜3割になる)

【雇用保険】

仕事を失うことや、再就職に備える保険です

雇用保険の機能は

・基本手当(仕事を辞めたり失った時にもらえる給付金)

・育児、介護給付金

・高齢者雇用継続給付金

・教育給付金(再就職のための教育費一部負担)

【労災保険】

仕事中の怪我や事故に備える保険です

労災保険は仕事中の

・療養

・休業

・障害

・介護

・死亡

に対して給付されます

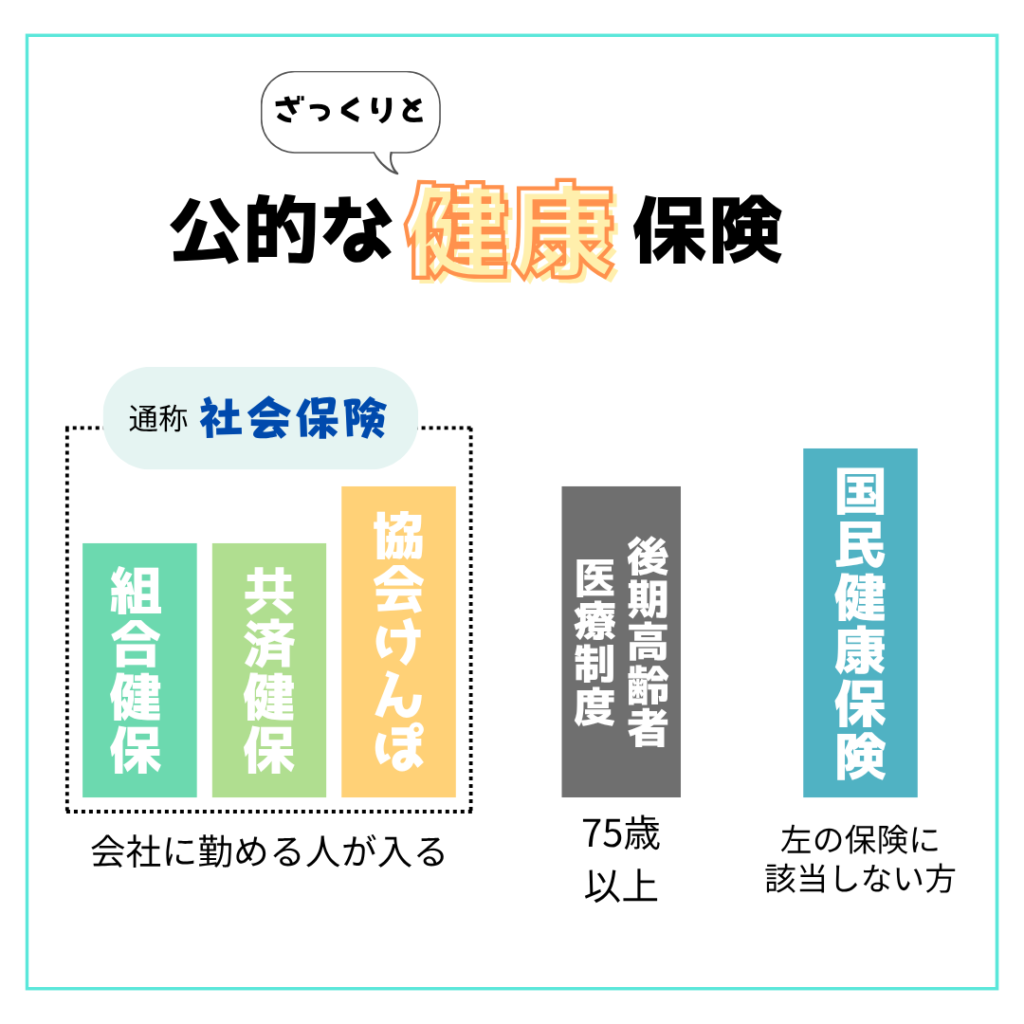

公的な『健康保険』

公的保険は大きく分けて3つ

- 国民健康保険

- 後期高齢者医療制度

- 社会保険(協会けんぽ、組合健保、共済健保など)

日本国民は、このどちらかの保険に入らないといけません 義務です

高齢者になるまでは、『国民健康保険(国保)』か『社会保険(社保)』のどっちかに入ります

この2つの違いは、保険の加入者

社会保険の方は主に勤め人 会社員が入ります

会社員の家族も一緒に入れます

国民健康保険は社会保険に入らない人が加入します

個人事業の方が中心です

《社会保険はちょっと有利》

保険に入ってる最中は保険料ってのを払い続けます

これが結構バカにならない金額、ちょっと高すぎなんじゃないの?って思うくらいなんですが、社会保険の保険料を会社が半分負担してくれます 保険料実質半額!

国民健康保険には無い給付金なんかもあったりします

社会保険は、加入者家族も入れます

夫婦、子供も一人分の保険料で入れちゃうんです

家族が多い人にはうれしいですよね

国民年金には無い、傷病手当金や出産手当金という制度があるのも社会保険の強みです

社会保険加入者が入る年金は厚生年金です

社会保険で厚生年金入らない というわけにはいかないです セットです

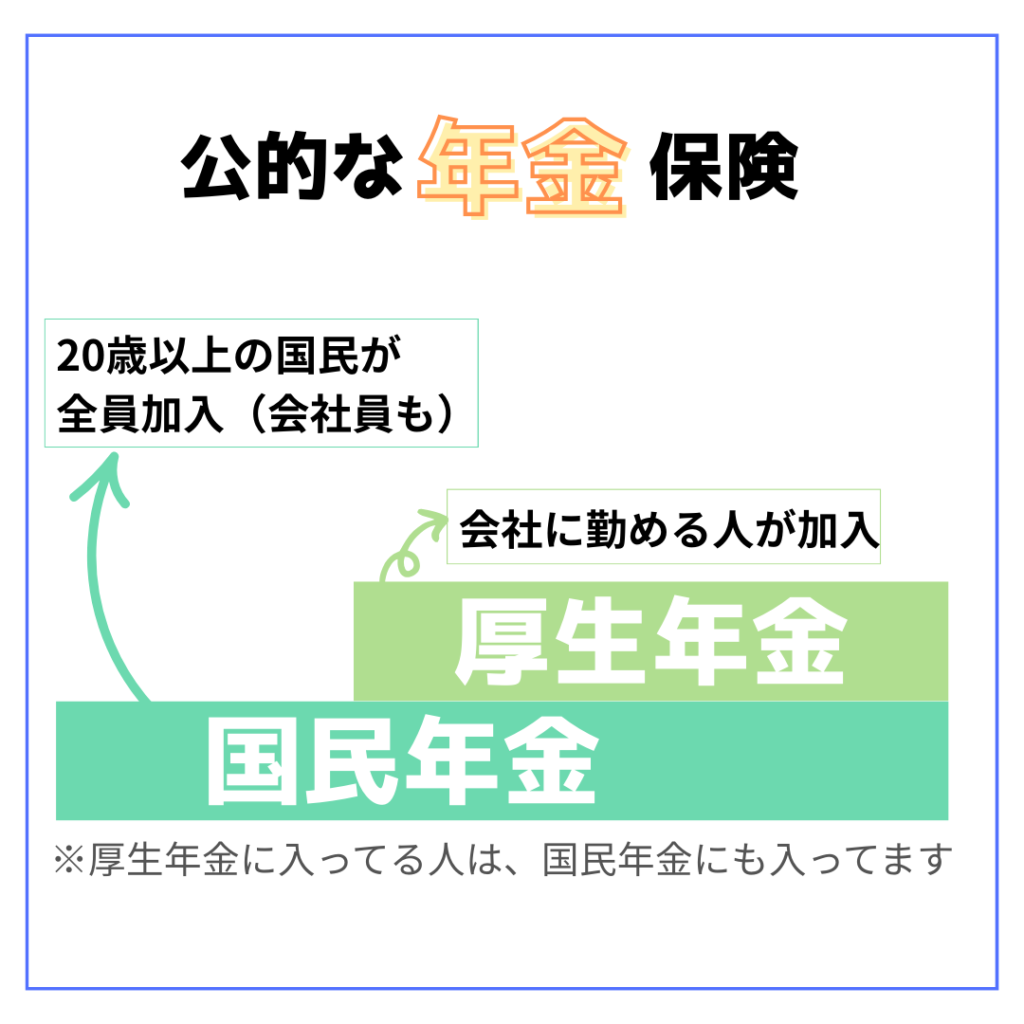

公的な『年金保険』

公的な年金保険は2種類、そして2階建てと呼ばれます

[2階]厚生年金 社会保険加入者が加入

[1階]国民年金 20歳以上の全国民が加入(厚生年金の人も入ってます)

20歳以上の方が全員加入するのが国民年金 働いていない学生も国民年金には入らないといけません 義務です

厚生年金は社会保険に入ってる方、つまり会社とかで働いている方が入ります

1階部分の国民年金は全員ですけど、2階部分の厚生年金は、働き方によって入らない人も出てきます

そして、厚生年金の人は『国民年金と厚生年金』2つの年金保険に加入することになります

この2つの年金の大きな違いは 払う額と受取額

国民年金は収入の多い少ない関係なく、払う額・受け取り額が定額です

支払った期間に応じた金額が受け取れます(支払った期間が短いと減額)

厚生年金は収入で増えたり減ったりします

支払額も受取額も、収入が多いと大きくなります

厚生年金のイイ所

- 給与次第で年金額が増える

国民年金を増やすことはできませんが、厚生年金はある程度(上限あり)増やすことができます

たくさん給与をもらってる方は、将来の年金額も増えます

人によっては、老後を年金だけで生活できるかもしれません - 配偶者の優遇あり

配偶者(つまり夫か妻)の国民年金保険料を肩代わりして払ってくれます

専業主婦(主夫)の方も国民年金には入る必要があって、その保険料支払いを厚生年金がやってくれるってわけです

配偶者の受取は国民年金だけですけど、保険料払ってもらえるのはうれしいですよね! - 会社が半額払ってくれる

厚生年金の保険料は労使折半 会社と自分が半分ずつ支払います

会社が半額出してくれるんです!助かりますね

厚生年金のチョット・・な所

・保険料が高い

これに尽きます

厚生年金の保険料はお高いです 半額会社が払ってくれててもです

とはいえ年金は入る入らないを選べないので、仕方ないのですけど

【年金制度の詳細解説はこちら】

【保険加入の考え方解説はこちら】

家計の処方箋はアフィリエイトで報酬を得ています

にほんブログ村

にほんブログ村のランキングに参加してます

クリックでのご協力、応援よろしくお願いします

コメント