20代の社会人の皆様

新卒社会人の皆様

職場にはまだ不慣れだけど、気力と体力は漲ってることかと思います

余計なことを考えず、バリバリ働きたい方

仕事はほどほどに、趣味に没頭したい方

推し活に夢中という方もいると思います

「老後のことなんて、まだ先すぎてイメージできない」

「今を楽しむのにお金を使いたい」

「資産運用なんて早すぎると思う」

時間とお金が自由になった20代だからこそ、このように考えてる方が多いと感じます。

今を楽しむのは大事です。若い頃の経験は若い頃にしかできません。

でも、今だけに注目するのは非常にバランスが悪い!

私たちは必ず歳をとります。

健康に生き続けることができる大多数の方には、いつか老後の生活がやってきます。

老後への準備を始めるのに『早すぎる』ということは絶対にありません。

むしろ早ければ早いほど、今この瞬間から意識を持つことで、将来の不安を解消し様々な選択肢を選べるようになります。

今回は、なぜ20代のうちから老後を意識すべきなのか、その4つの理由をデータと共に分かりやすく解説します。

【4つの理由】

- 【年金】 年金受取額が減る可能性

- 【長生きリスク】 老後生活が伸びる可能性

- 【インフレ】 物価は上がり続ける

- 【投資】 複利は時間かけるほど膨らむ

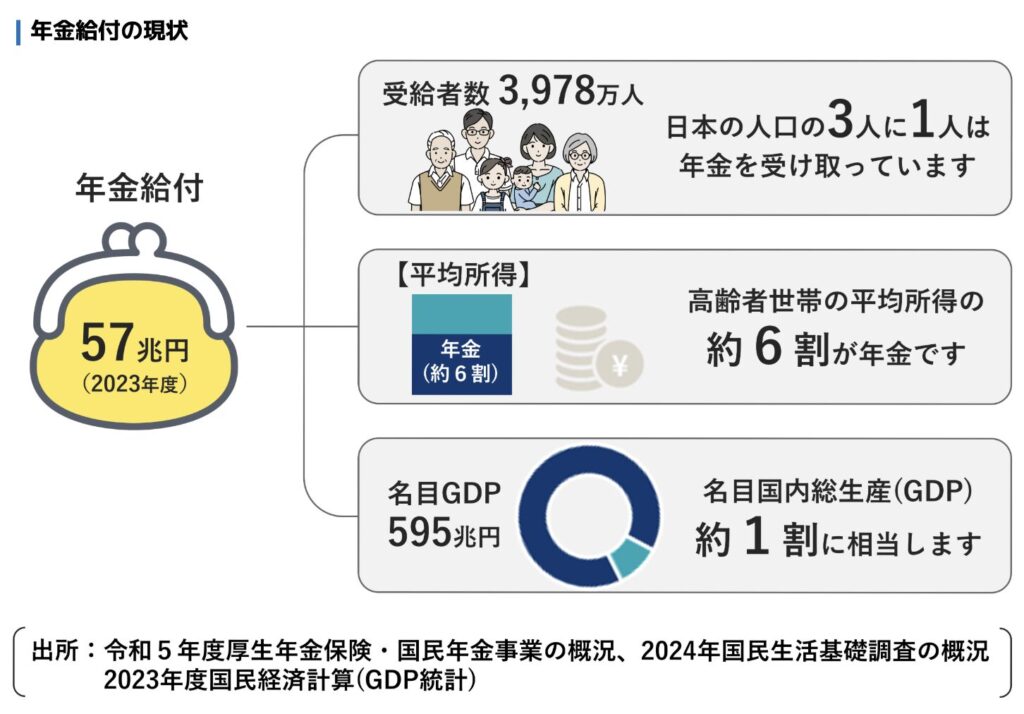

理由1【年金】年々厳しくなる年金制度

かつての『現役世代がリタイア世代を支える』モデルは、少子高齢化によって崩れつつあります。

物価に追いつけない年金額

少子高齢化によって、年金を受け取る側が増え、支える側が減っています。

これにより、今後の年金制度はどんどん厳しくなることが予想されています。

(とはいえ破綻はしません。国が運営してますから)

| 項目 | 2004年 | 2024年 | |

|---|---|---|---|

| 年金給付総額 | 45兆円 | 58兆円 | ↑13兆円 |

| 高齢化 | 約3.3人で1人を支える | 約2.0人で1人を支える | ↓1.3人 |

| 基礎年金額 | 794,500円 | 816,000円 | +2.7% |

| 消費者物価指数 | 98 | 108 | +10.2% |

| 年金積立金 | 140兆円 | 240兆円 |

物価は上がっていきますが、年金給付額は物価より低く上昇することが定められてます。

そのため年金額は増えていても、実質の価値は低下している

給付額が減るのと同じ状況になっています。

3人に1人が高齢者の時代へ

内閣府の推計では、2035年には国民の3人に1人が65歳以上、さらに2065年には約2.6人に1人が65歳以上という『超・超高齢社会』が到来します。

支え手が減り続ける以上、私たちが受給年齢に達する頃には、『受取額が実質減る』か『受給開始年齢が引き上げられる』可能性が高いと考えられています。

GPIF『公的年金制度について』

つまり今後の年金制度は

- 実質の受取額が減っていく

- 50年は回復する見込みが無い

このため、公的年金だけで老後を生き抜くのは、今後はより厳しい(ほとんどの人はできない)時代となることがわかっています。

理由2【長生きリスク】老後生活が予想以上に長くなる

医療の進歩により、「長生き」は素晴らしいことである反面、経済的な「リスク」にもなり得ます。

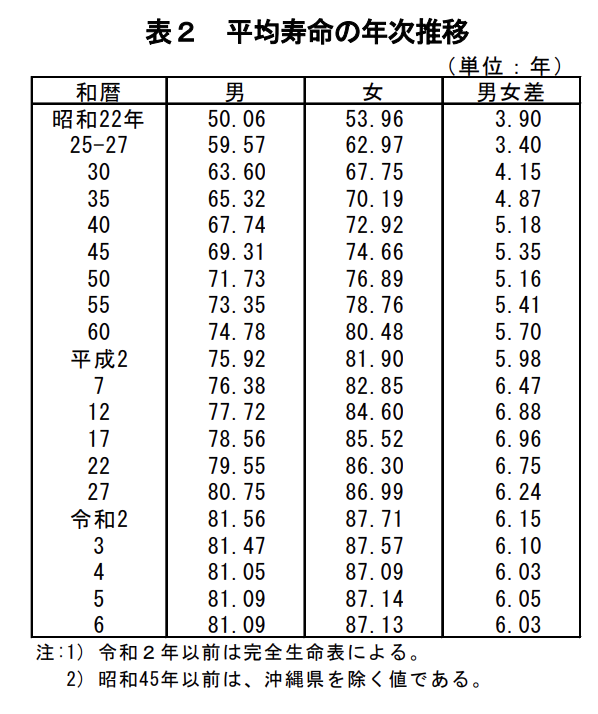

平均寿命の伸び

2024年の平均寿命、男は約81歳、女は約87歳です。

20年前からは2歳ほど伸びていて、直近5年はほぼ横ばいな状況です。

厚生労働省『主な年齢の平均余命』

ちょっとマージンをとって平均の+5歳、男は86歳、女は92歳まで生きること想定して、ライフプランを立てるのが賢明じゃないかと思います。

老後に必要なお金はいくら?

生命保険文化センターがまとめた[総務省「家計調査」2025(令和7)年]から引用すると

老後(65歳以上)無職夫婦世帯の生活費は26.4万円

単身世帯では14.8万円です

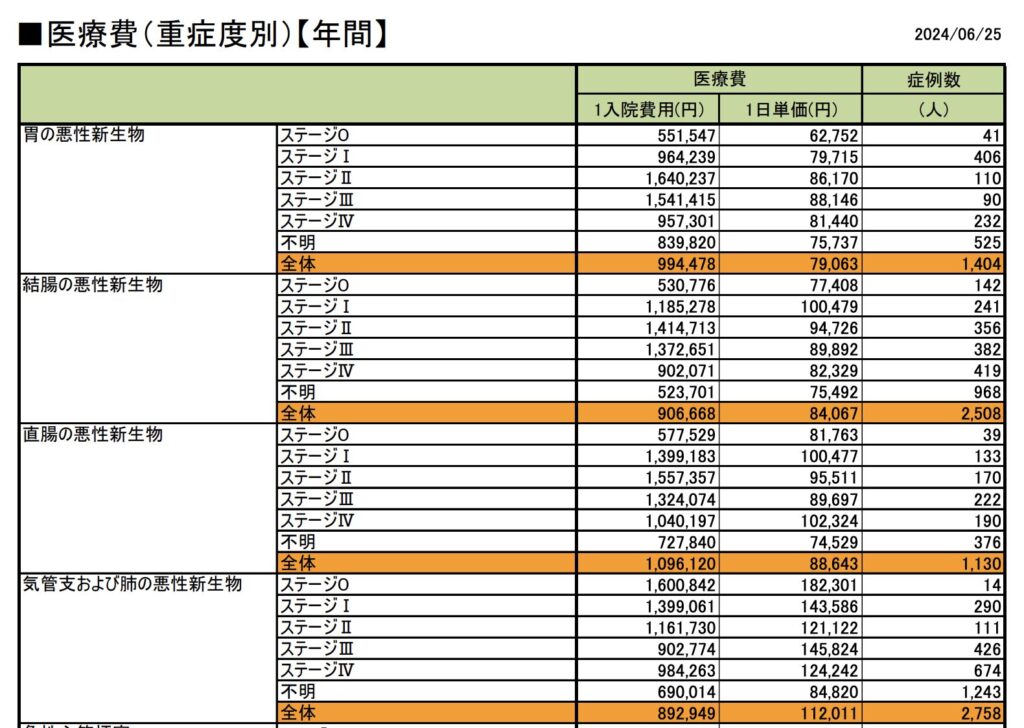

これに加えて、高齢期特有の健康リスク(医療費・介護費)も無視できません。

- がん治療: 〜100万円程度(自己負担はこれより小さい)

- 介護(施設入所): 月10〜20万円

- 認知症・寝たきり: 在宅でも月5〜8万円の負担

長生きすればするほど、これら『医療・介護』支出は膨らんでいきます。

全日本病院協会 診療アウトカム評価事業『医療費』

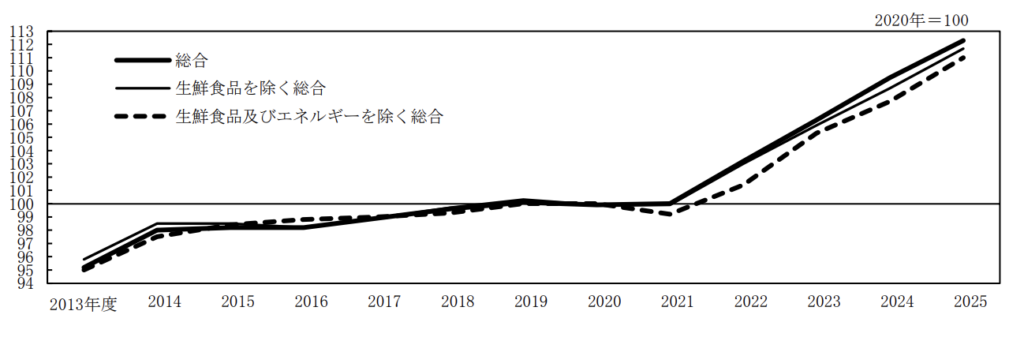

理由3【インフレ】《 貯金だけ 》ではお金が目減りする

「コツコツ貯金しているから大丈夫」

という考え方も、実はリスクを抱えています。

それが『インフレ(物価上昇)』です。

世界経済が成長する過程で、物価は上がり続けます。

もし毎年2%ずつ物価が上がると、約36年で物価は2倍になります。

物価が上がる=お金の価値が下がる ということでもあります

今持っている100万円で買えるものが、36年後には200万円出さないと買えなくなるということ

『銀行に預けておくだけ』では、実質的にお金の価値は半分に減ってしまうのです。

何も対策をせず貯金だけしていても、将来の資産を守ることはできません。

総務省統計局『2020年基準 消費者物価指数 全国 2026年(令和8年)3月分』 日本の物価は、2020年を境にほぼ一定の割合で上昇を続けています。

国も2%の基調インフレを目指すと宣言しているため、今後も物価は上がり続ける可能性が高いです。

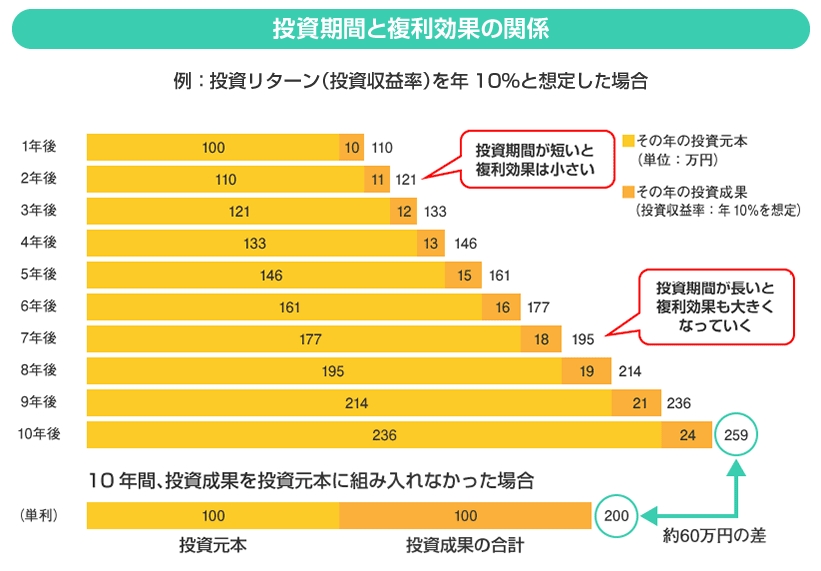

理由4【投資】『複利』のパワーは《 時間 》が最大の味方

20代が持つ最大の武器、それは『時間』です。

65歳までの時間は、40歳からだと25年ですが、24歳からだと41年にもなります。

この時間の力を最大限に使えるのが『投資』です。

投資には、利息が利息を生む『複利効果』があります。

時間をかけるほど雪だるま式に増える

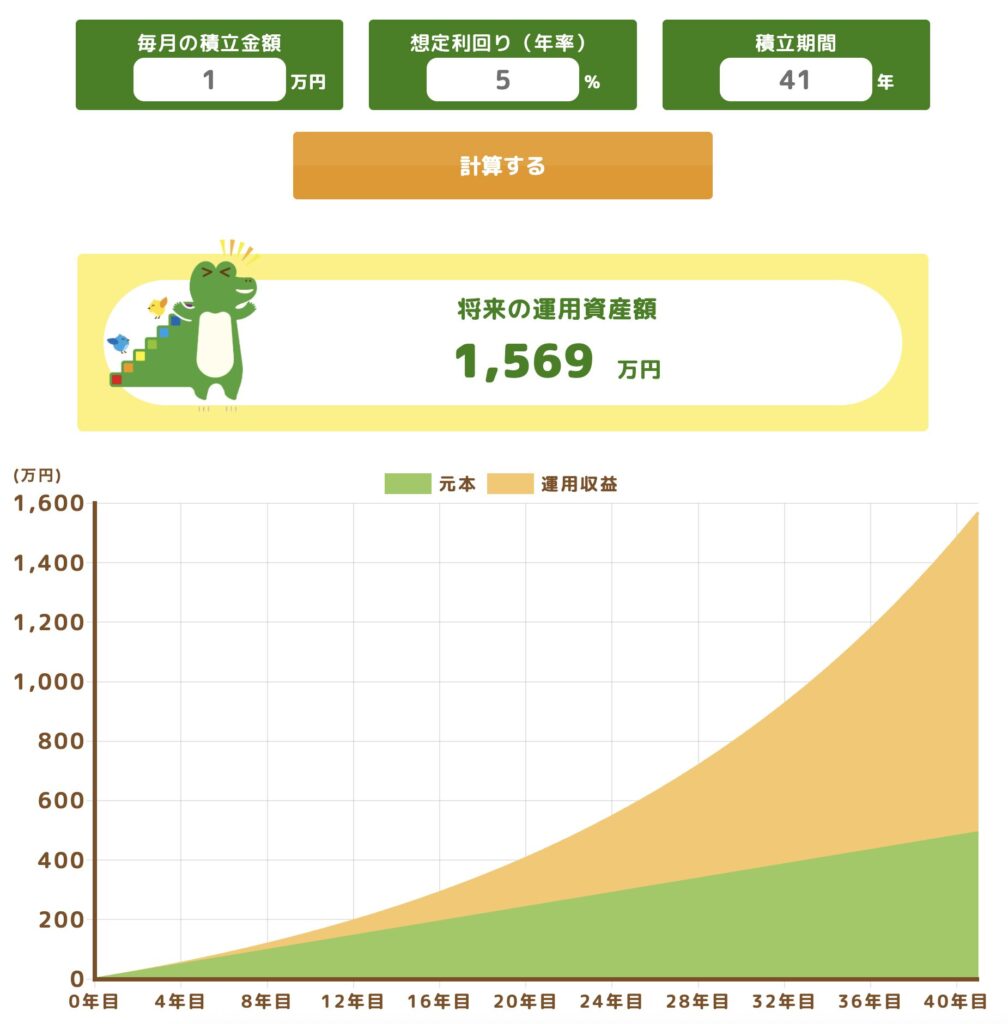

例えば、年利5%で運用した場合:

- 24歳から毎月1万円をつみたてNISAで運用すると…

- 44歳(20年後):406万円(元本240万円、利益は166万円)

- 65歳(41年後):1,569万円(元本492万円、利益は1077万円)

元本が約2倍に対して、利益は何と6倍以上!

運用年数が長くなればなるほど、資産が爆発的に増えるのが複利の特徴です。

そのため投資は早く始めるほど、少ない元手で大きな資産を築けるようになります。

金融庁『つみたてシミュレーター』 引用 金融庁NISA特設ウェブサイト

まとめ:今を全力で楽しむために、将来に備えよう

『老後を考える』ことは、決して暗いことではありません。

人間は『必ず年をとる』『いつか働けなくなる』ことからは避けられません。

将来の不安を漠然としたままにしておくと、焦りから怪しい投資話に乗ってしまったり、不要な保険に入りすぎて今を圧迫してしまったりします。

将来を正しく知れば、今やるべきことが明確になります。

- まずは現状を知ること。

- そして、月1万円からでも「つみたてNISA」などで資産運用を始めてみること。

そしてバランスも大事

20代なら老後に割く労力は5%くらいで良いんじゃないかと思ってます。

歳を重ねていくごとに、老後への注力を増やしていけば良いんです。

今を生きるのを大事にしつつ、将来のことにも少し気を回しておくこと。

20代の今の行動が、数十年後のあなたを、そして何より『将来の不安がない今のあなた』を救ってくれます。

未来の自分へのプレゼントを、今日から始めてみませんか?

にほんブログ村

にほんブログ村のランキングに参加してます

クリックでのご協力、応援よろしくお願いします

コメント