【今日の話はこんな方へ】

【まとめ】

- 個人向け国債の購入額は1万円から

- SBI証券で買うなら『初回にまとめて』購入がお得

- 損しない買い方は『満期まで持てる』金額買うこと

- 満期前に取り崩す予定があるのなら、貯金で

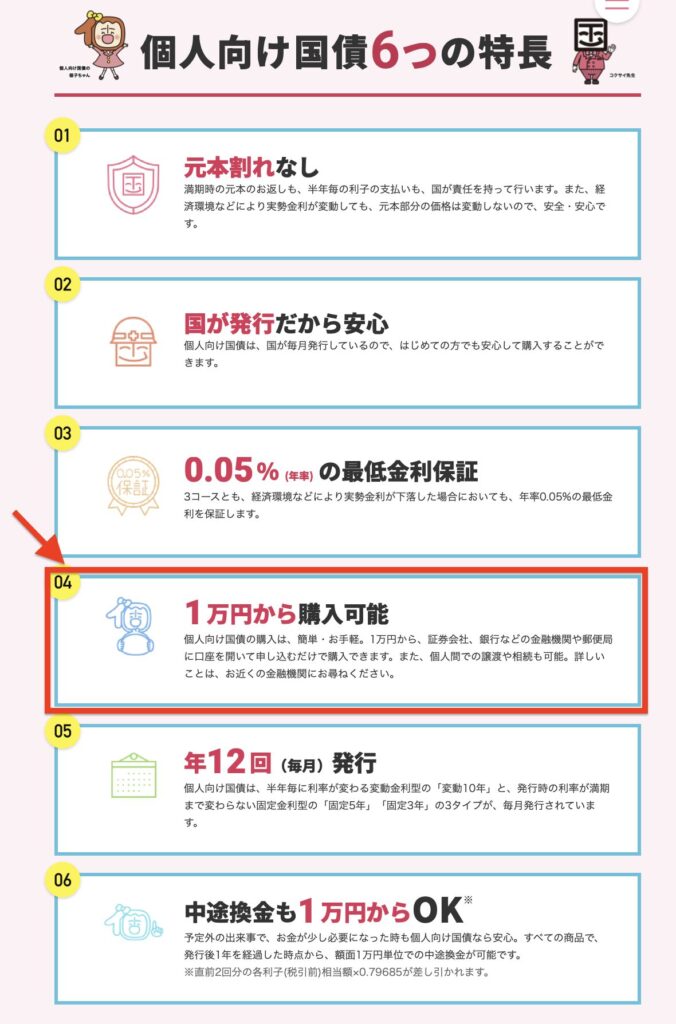

購入単位は『1万円から』

個人向け国債の購入は1万円から1万円単位

千円単位での取引はできません

そして購入額に上限はありません

何十万円でも、何千万円でも購入可能です

購入者の年齢制限もありませんが、購入する金融機関ごとに決まりがあります

親の同意書が必要なケースも多々あるようです

個人向け国債の購入や保有に手数料はかかりません

ただし、一部の金融機関は口座を保有する・維持するのに手数料かかる場合があります

平均購入額はいくら?

楽天証券が個人向け国債購入に関する統計をまとめています

年齢の分布としては

40代 28.0%

50代 25.2%

30代 21,7%

60代 11.9%

20代 9.1%

30歳〜60歳で全体の3/4を購入しているようです

1年間の全体での平均買付金額は 190.6万円

年代があがるほどに買付金額は上がる傾向にあります

1ヶ月あたりの平均買付額は 5万円以下が55.4%

5〜10万円 17.0%

10〜50万円 20.9%

50〜100万円 4.9%

100万円〜1.9%

多くの人が年間60万円以下

1/5の人が600万円以下です

まとめて一括で買うというより、定期的に一定額購入する人が多いようですね

利息をシミュレーションしよう

固定5年(金利1.03%)を買ったとすると、受け取り利息は

【1万円】

(税引き前) 102円/年間

(税引き後) 81円/年間

【10万円】

(税引き前) 1030円/年間

(税引き後) 812円/年間

【100万円】

(税引き前) 10300円/年間

(税引き後) 8127円/年間

【1000万円】

(税引き前) 103000円/年間

(税引き後) 81278円/年間

年利が1.03%だと、購入額に対し5年間で税引き前5.15%、税引き後4.06%

5年間で合計4%ほどが利息で手に入る試算です

しかも リスク0 元本保証 中途解約可能

物価上昇には追いつけないですが、定期預金と比べると悪くない選択肢だと思いませんか?

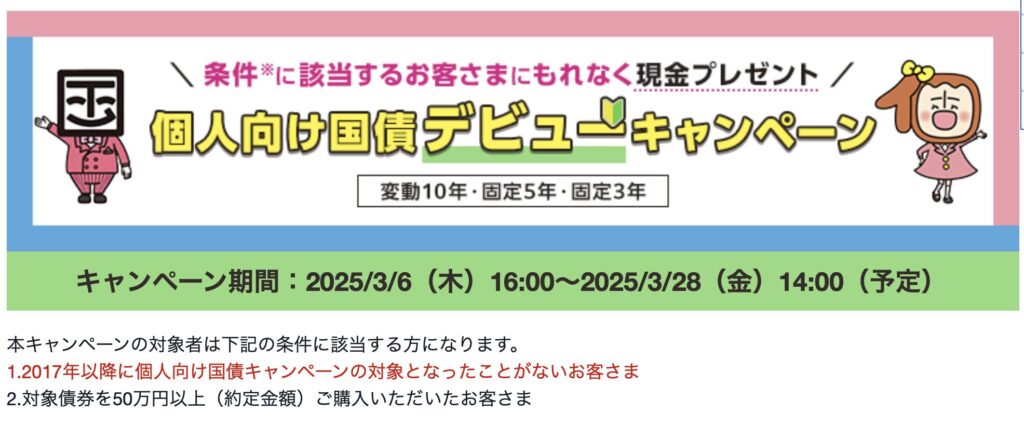

初回まとめて購入がお得!『SBI証券 個人向け国債デビューキャンペーン』

個人向け国債を今まで購入したことがない方限定で

『SBI証券 個人向け国債デビューキャンペーン』の利用がお得です

SBI証券では個人向け国債を

- 2017年以降、初めて

- 50万円以上

購入した方に、キャッシュバックするキャンペーンを行っています

キャッシュバック額は変動10年と固定3年・5年の購入金額で変わります

変動10年50万円で500円、1000万円なら1万円キャッシュバックです!

ネット証券で個人向け国債キャンペーンやってるのってSBI証券だけなんじゃないかと思います

少しでもお得に という方にオススメです

期間限定のキャンペーンですが、今のところ毎月開催されています

いつまで続くかは不明です

ちなみに以前は初回以外も対象でした 今後中止になる可能性は十分あるんじゃないかと

利用したいなら早めがいいと思います

【SBI証券での個人向け国債購入方法を解説】

『損しない』買い方は?

大事なのはこの2つ

個人向け国債は『余剰のお金』で買おう

利息欲しさに生活費ギリギリまで買ったり

数年のうちに使うお金で買うのはやめておきましょう

中途換金すると、損はしませんが直近2回の利息がなくなります

短期で持つほど損になるのが個人向け国債の特徴です

1年後や2年後で確実に発生する支払い(例えば車、学費など)のような、近年使うことが確実なお金には向きません

個人向け国債は、いざという時の生活防衛資金や、老後のための資産運用の一つとして使うのに向いています

満期まで持つ

前述しましたが、中途換金は損!です

満期まで持ちましょう

私がおすすめするのは変動10年ですが、6年後に使うことが決まってるなら固定5年や3年も選択肢です

満期まで保有できる金額分を、満期まで保有できる年数で選んで購入する

これが一番損しない買い方です

満期まで保有できないお金は、潔く銀行預金に置いておきましょう

【国債の種類や特徴が知りたい方はこちら】

【個人向け国債の活用方法紹介はこちら】

家計の処方箋はアフィリエイトで報酬を得ています

にほんブログ村

にほんブログ村のランキングに参加してます

クリックでのご協力、応援よろしくお願いします

コメント