家を買う際に多くの方が利用する『住宅ローン』

年齢や年収、資産などで借りられる金額や金利が変わりますが

他のローンより圧倒的に低金利

そして『変動金利』と『固定金利』から選べるという特徴があります

アメリカでは固定金利が好まれますが

日本では変動金利の方が人気

2023年では7割以上の方が変動金利を利用したというデータもあります

そんな中、こんな記事を見かけました

三菱UFJ銀行が変動型の住宅ローンの最優遇金利を据え置く―。 日銀の利上げによって久々に「金利のある世界」が戻った。最優遇で年0・2~0・3%台という破格の低金利を売りにしてきた変動型の住宅ローンにもいよいよ金利引き上げの波が押し寄せるとみられていた。だが、そこに最大手が「待った」をかける攻めの一手を打ってきたのだ。

引用元 47NEWS

変動金利は金利が上がらない、もしくは下がっていく局面だと得します

固定金利は、金利が上がっていく局面で損しにくいという特徴があります

2024年は金融緩和の政策が変更され、日本銀行は政策金利を0から0.25%に上昇させました

2025年はさらに金利上昇があるかもしれないと言われています

政策金利上昇の可能性が高い中で変動金利の利息を据え置く、今まで通りの金利にするという三菱UFJ銀行のアナウンスは、私たち消費者にとっては嬉しい話です

金利が低ければローン返済までの期間が短くて済みますからね

(変動金利が上昇すると、月の返済額を増やすか返済期間が伸びる)

ですが安心しないでもらいたいところが、金利据え置きは『現在のところは』ということ

半年後、来年にはまたどうなってるかわかりません

金利がこれ以上下がるというのは考えづらいので、据え置きか上がることになると思われます

厄介ですよね

政策金利って、いつ上がるかわかりません 上がらないかもしれません

将来いつどうなるかはわからないものです

変動金利のリスク

そのため住宅ローンは

固定金利は金利変動リスクなし そのため高め利息

変動金利は金利変動リスクあり そのため低め利息

となっています

変動金利は政策金利の変動リスクを織り込んだ

言ってみれば『ギャンブル性のある』住宅ローンなんです

リスクのないところにリターンは無し

変動金利の住宅ローンもそれにもれず、リスクがある故に金利が低いんです

住宅ローンを組んでる皆さんに一度考えてほしいことが

リスクのある資産の金額と内訳です

変動金利の住宅ローンを4千万円組んでいたとするなら

その4千万円分はリスク資産のようなもの

世の動き次第で返済額が増えるかもしれません

もし、この状況下で株式投資を1千万円行っていたならば

合計のリスク資産は5千万円分

あなたは合計5千万円の投資を行っているような状況になります

ちょっと想像してみてほしいのですが

・変動金利が1%上昇

・株式投資が100万円のマイナス状態

こんな状況が来たら、どう感じるでしょうか?

ローン返済合計は+700万円

株式投資は売却しなければ損は確定しませんが、お金が入り用になったら損な状況でも売るしかないでしょう

リスクのある借金をしているなら

現金の資産はリスクがないもので運用する方が

家計のバランスが取れます

投資で言うなら『アセットアロケーション』みたいなものですね

今回紹介するのは『個人向け国債』

個人向け国債は、日本が発行する債券の一つ

債券は基本的には投資ですが、個人向け国債に関してはちょっと違うんです

変動金利のようなリスクありの借金を抱えている方が

銀行預金よりも高金利で運用したいという時に強くオススメできるモノになります

個人向け国債ってなに?

日本が発行する国債で、個人が買えるものはこの3つ

この中で、一番購入しやすく、安全資産に向いているのが

個人向け国債です

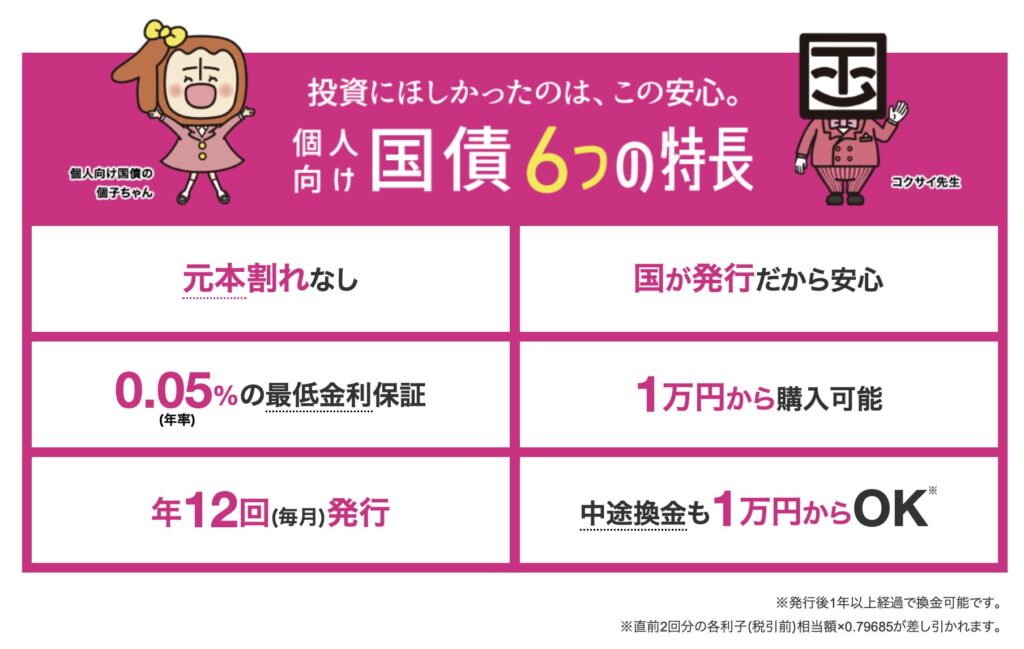

個人向け国債の特徴はこの6つ+α

そして、1年以上保有した個人向け国債は中途売却が可能です

中途売却も元本保証(直近2回の利子が引かれますが)

『個人向け国債』は

満期と金利の違いで3種類から選べます

表示の利回りは毎月変わります

最低では0.05%から

大概の場合において、銀行の普通預金・定期預金よりも利回りが高いです

個人向け国債の細かい解説はこちら

安全・高金利な『個人向け国債』

個人向け国債のポイント1 安全資産であること

リスク資産は、元本割れや売却ができない可能性などがあります

得する可能性も損する可能性もあり、代表的なのが株式投資です

安全資産は、元本割れしない、現金化がカンタンなものがあげられます

代表的なのは円預金、そして個人向け国債です

ちなみに、楽天エクステ預金は安全資産ではないと考えます

(中途解約ができないこと、預金期間がランダムであることから)

楽天エクステ預金の解説はこちら

通常の債券であれば、発行元(多くは企業)が倒産したら債務不履行(デフォルト)となり

購入額が返ってこない可能性があります

国債は発行元が日本国です

日本国債が債務不履行になるときは、日本円の価値がほとんどなくなってしまっている時か

日本国が潰れそうになっている時と思われます

万が一くらいの確率でしか起こり得ない話ですので、日本国債は満期になると確実に元本が返ってくる

安全資産というわけです

ちなみに銀行より安全です(銀行は倒産の可能性がある 預金保険は1千万円までしか保証されない)

満期で元本保証もありますし

中途解約でも元本は返ってきます(2回分の利子は返却必要)

個人向け国債のポイント2 高金利(銀行より)

2025年1月の個人向け国債金利一覧がこれ

三菱UFJ銀行の定期預金金利一覧がこれ

ちなみに普通預金は0.1%です

定期預金は満期まで保持で、年0.4%

個人向け国債の固定5年なら、年0.77%です

物価上昇には及ばないので、資産は少しずつ目減りしてしまいますが

銀行に預けるより高金利です

投資するほどはリスクが取れないけど

銀行預金よりも利息がほしいという方へ

個人向け国債

手軽でオススメです

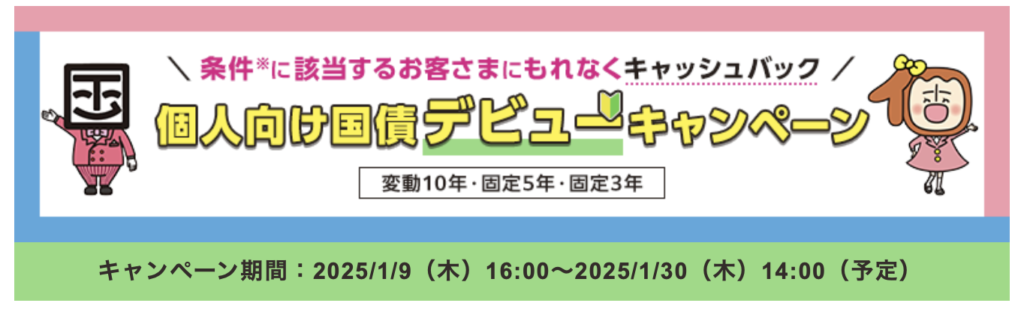

個人向け国債の購入はSBI証券がおすすめ

個人向け国債はさまざまな銀行、証券会社で購入できますが

オススメな購入先はSBI証券

SBI証券なら

特にキャッシュバックキャンペーンが注目

他の会社ではキャンペーン見たことがありません

固定か変動か、購入金額でキャッシュバック額は変わります

初回購入だけのキャンペーンなので、最初にどかっと金額で買うのもありです

SBI証券独自のキャンペーンなので、購入時にはぜひ利用したいですね

SBI証券の口座会越はこちらから↓

【SBI証券・楽天証券で購入する方法はこちら】

リスクの取りすぎ要注意

リスクというと株式投資のイメージが強いかもしれませんが

住宅ローンだって

保険だって

確定拠出年金だって

選ぶモノによってはリスクになります

変動金利を選んでいたら、ローンだってリスクになるんです

リスク資産だけでなく、安全資産も組み込んでバランスを取っていきましょう

自分のリスク許容度にあった資産の持ち方にしていきたいですね

家計の処方箋はアフィリエイトで報酬を得ています

にほんブログ村

にほんブログ村のランキングに参加してます

クリックでのご協力、応援よろしくお願いします

コメント