NISAってどんな制度?

NISAは『投資』の『非課税』制度

投資の利益には通常約20%の税金がかかりますが

NISAの枠内での投資は非課税で運用することができます

【対象者】

18歳以上の方

【年間非課税枠】

つみたて投資枠 120万円

成長投資枠 240万円

年間合計360万円 まで非課税で購入できる

【合計非課税枠】

『つみたて投資枠』『成長投資枠』

あわせて1800万円まで

年間での非課税枠は120万円+240万円=360万円ですが

その合計枠は1800万円までです

毎年360万円分NISAで買ったら、5年で満額、上限額に達します

注意)成長投資枠には別枠の上限が設けられており、成長投資枠での合計購入額は1200万円までとなります

【非課税期間】

無期限

2024年からのNISAでは、非課税期間が無期限になります

これによって、売却時期を自分の好きに選ぶことができるようになりました

現状の制度が続けば、20代からNISAで投資を行なって、70歳から取り崩すことも可能です

【2024年からの新NISA制度の解説はこちら】

配当金がもらえる『配当投資』とは?

『配当投資』は配当金を目的として投資する手法です

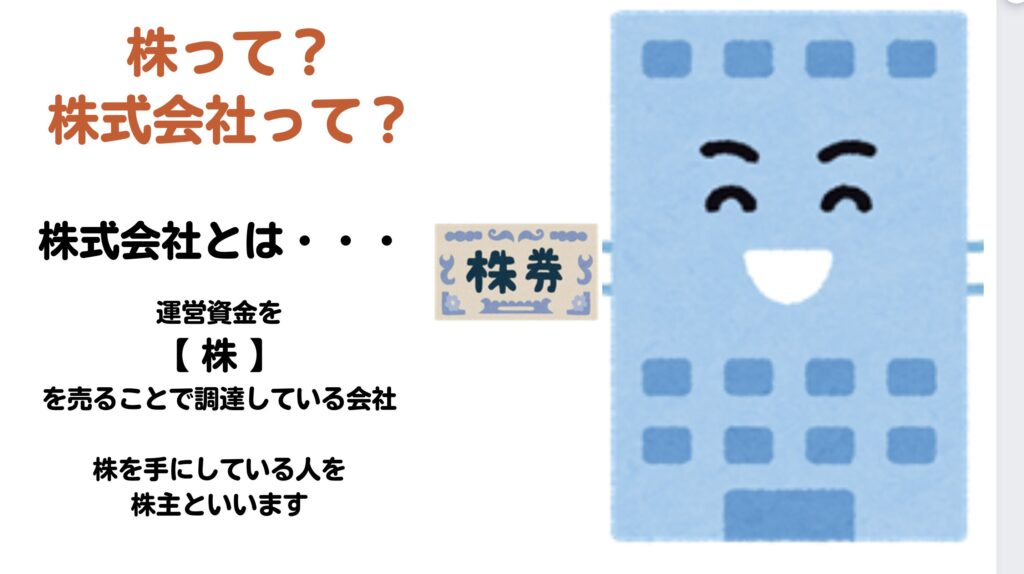

まずは基本の、株と株式会社の話から

日本に170万社以上ある株式会社

株式会社とは

会社の資金を、株券を販売することで集める会社です

株式を持つ人を株主と呼び、株主は株式会社のオーナーの一人となります

リスクをとって会社の株を持つ株主には

3つの権利が発生します

- 議決権

株主総会で経営に口を挟める権利 - 利益配当請求権

配当金を受け取る権利 - 残余財産分配請求権

会社が潰れた際に、会社の財産を分配して受け取る権利

株の値上がりが目的では無くて

たくさん配当金を出す企業の株を買って配当金を目的にする投資を

高配当投資と呼びます

配当投資はどんなかんじ?

上場企業のうち

- 配当金があり

- 安定成長する企業の株を

- 数多く所有する

のが配当投資です

配当金が高額な企業を中心にすると高配当株投資です

・成長性

・安定性

・配当の安定性

・株価の上昇

企業のこれら情報を、決算書類などで確認し

購入するか考えます

1社だけでは倒産時や配当金が減る(無くなる)と非常に困ってしまうため

複数社の企業に分散して購入するのが一般的です

配当金は年1〜2回もらえるのが一般的です

配当金額は購入株価に対して0%〜5%までが多く、たまに10%という企業もあったりします

3%を超えると高配当株と呼ばれることが多いです

配当金にも課税されます

税率は株の利益と同じ

約20%です

【上場企業って?】

株式会社は170万以上ありますが、そのうち一般人が株取引できる企業は

証券取引所という市場に出ている4000社程度

証券取引所で株の売買ができる企業を『上場企業』と呼びます

市場で売買できるようになるためには、厳しい基準をいくつもクリアして

会社の決算(成績表みたいなもの)を定期的に公示しないといけません

そのため上場企業には、巨大企業や成長中の企業が多数入っています

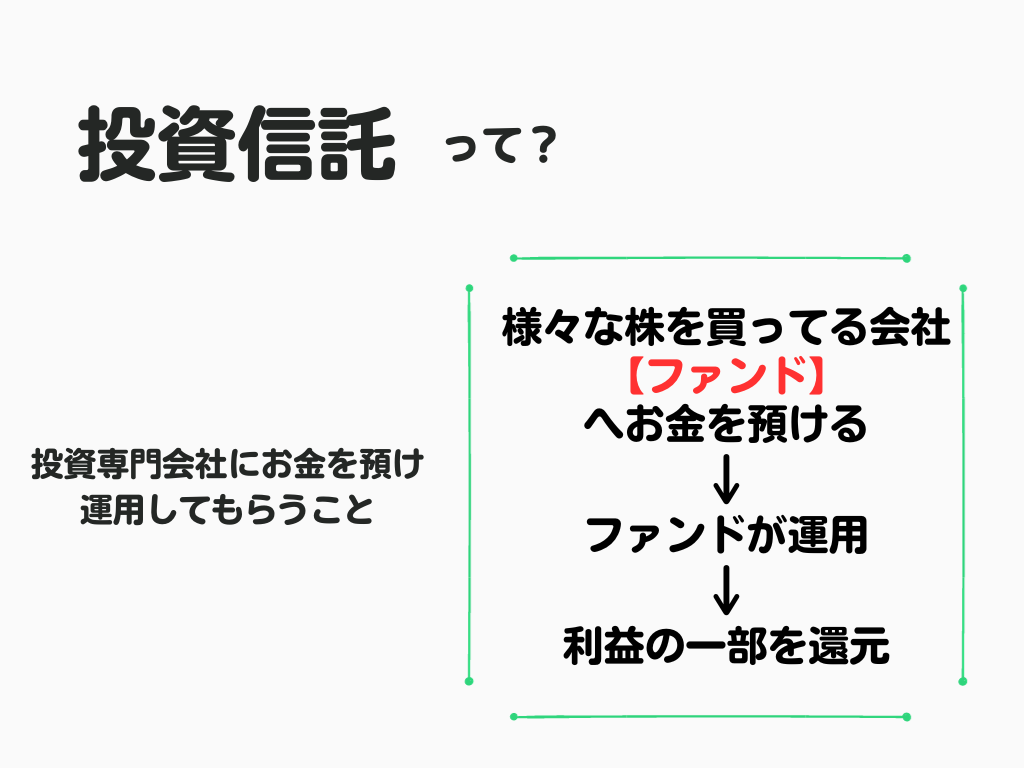

投資信託の『つみたて投資』とは?

投資信託は、投資商品の詰め合わせパック

株の投資信託なら、株の詰め合わせパックです

投資信託はファンドとも呼ばれます

私たちのお金を投資の専門会社が預かり

ルールに則って運用をしてくれます

利益は投資信託の価格上昇か、分配金として購入者に配られます

投資信託は投資手法によって2種類に分かれます

利益が最大になるよう積極的に運用される

アクティブファンド

指数(インデックス)と同じ値動きになるよう運用される

インデックスファンド

いずれかのファンドを定期的に購入していくのが

つみたて投資です

つみたて投資は長期投資に向いています

つみたて投資の王道は

インデックスファンドを

定期的に

定額で購入する手法です

(アクティブファンドは短期投資に向いています)

【投資信託の解説はこちら】

【アクティブファンドの実情はこちら】

NISAに投資信託がオススメな理由

NISAを使えば

投資信託の利益も、高配当株の配当金も

非課税になります

購入額の上限は

投資信託だけなら1800万円分

高配当株なら1200万円分です

NISAはどちらでも活用できますが

オススメの使い方は『投資信託』での運用です

なぜ投資信託がオススメなのか

投資信託は、運用中に利益をだします

その利益を『分配金として配る』ファンドもあれば

『利益を配らず自身で運用してしまう』ファンドもあります

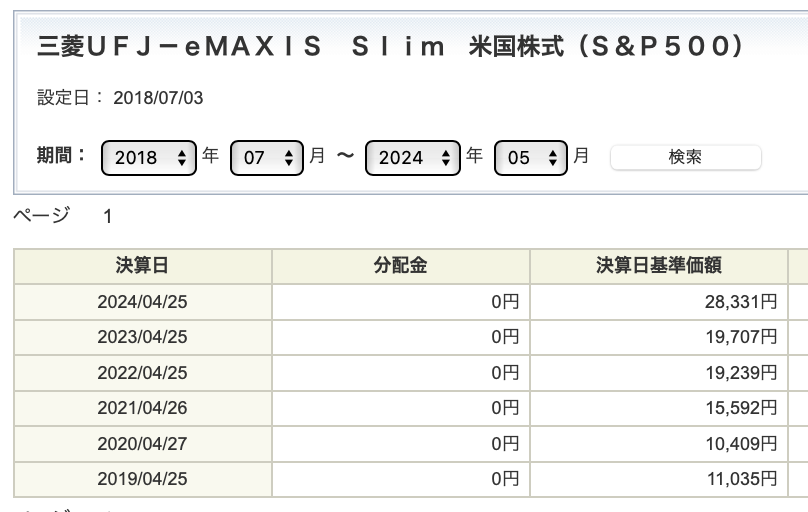

分配金を配らない投資信託の一つ↓

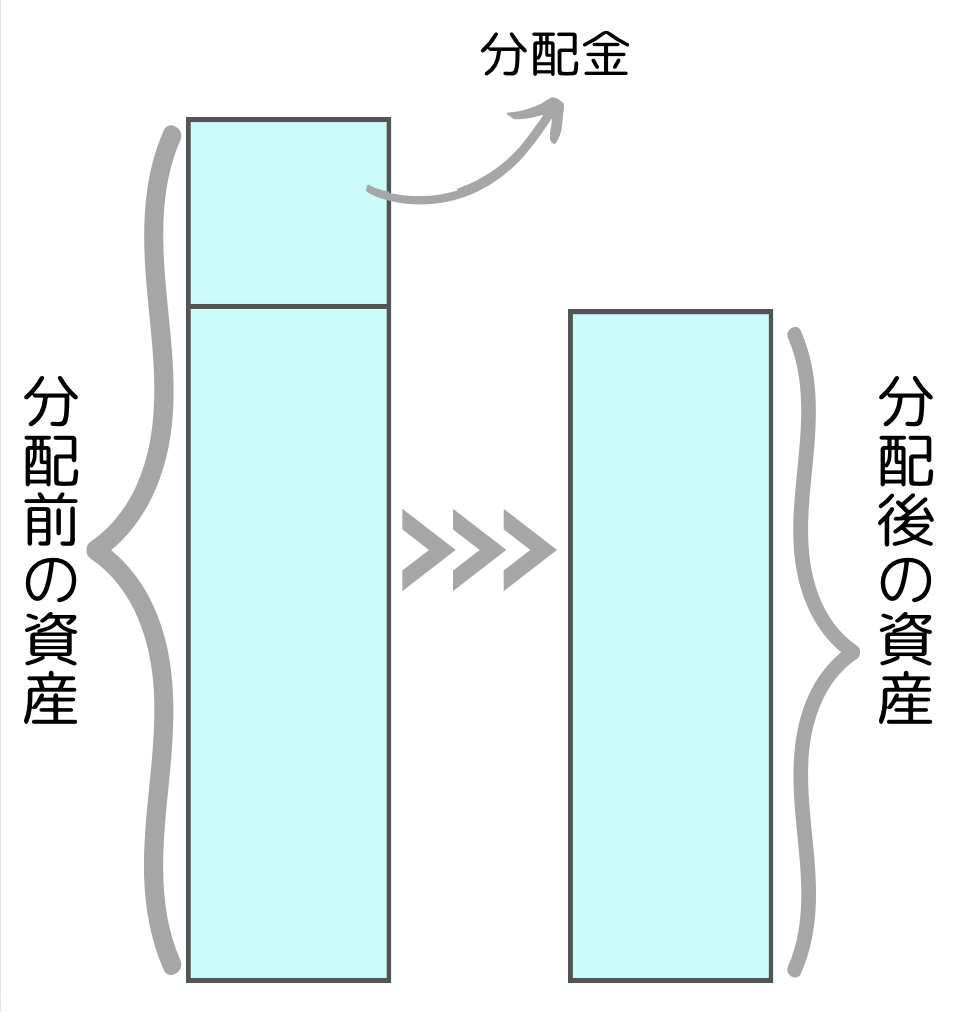

分配金は、投資信託の資産を削って行われています

分配金を配ると、その分資産が減ります

配らなければ資産は維持されます

こんな感じのイメージ

話をNISAに戻して

NISAは、購入する金額の上限がある制度ですが、合計の資産額には上限がありません

買う金額には限度額がありますが、買った後に資産が増加してもNISAの枠は変わりません

NISAで100万円分買った投資信託が1000万円に値上がりしたとしても

NISAの残り枠は1700万円です

分配金や配当金でNISAに投資すると、投資金額分の枠を消費します

配った分、投資信託や企業の資産は減ってしまいます

これは分配金再投資型と言われる投資信託でも同じです

これが分配金を配らない投資信託なら

資産額を減らさず

NISAの枠を消費せずに、投資を続けられます

投資は、投資資金が大きいほど後々の資産も増えます

そして投資資金は、分配金を配る投資信託や配当投資よりも

分配金を配らない投資信託の方が大きくしやすいです

【配当投資は?】

高配当投資は、配当金を受け取るのが目的な投資方法

NISAで持っている株の配当金は、非課税で受け取れます

配当投資もNISAを使うのにはちょっと不向き

配当投資でのNISA購入枠は1200万円

この枠内での売買はできますが、枠以上の購入はできません

NISAで1200万円分購入したら、一部でも売却しないとNISAで株購入できません

配当金が非課税で受け取れるのは嬉しいことですが

非課税枠を実質超えた運用はできません

例えば)

NISAで100万円の高配当株を持っていて、配当金が4万円貰えたとします

NISAなので4万円は非課税で受け取れます

その4万円をつかって再度NISAで株を購入すると、NISAの使用枠は104万円となります

結局どうやってNISA使うのがお得?

私が一番おすすめするNISAの使い方は

1 NISA枠いっぱいまで投資信託を購入する

2 買い方は『毎月』『定額』購入

3 購入する投資信託は『インデックスファンド』

4 手数料が低く、長期運用に向いた、分配金の無いファンドを選ぶ

5 これと決めた1種類だけでOK アクティブファンドや配当株は買わない

優良なインデックスファンドを一本だけ選んで

愚直に積立投資する

これだけ

分配金や配当金目当ての投資は、NISAを満額まで使った方が

NISA以外で行いましょう

私もNISAは一つの投資信託のみで運用してます

投資信託での資産形成は、省力で、シンプルで

時間がかからないのがオススメです

【インデックスファンドとアクティブファンドの話はこちら】

【投資信託の選び方はこちら】

家計の処方箋はアフィリエイトで報酬を得ています

にほんブログ村

にほんブログ村のランキングに参加してます

クリックでのご協力、応援よろしくお願いします

コメント