老後二千万円問題とは

https://www.fsa.go.jp/singi/singi_kinyu/tosin/20190603/01.pdf

こちらはダイワファンドラップONLINEから一部抜粋

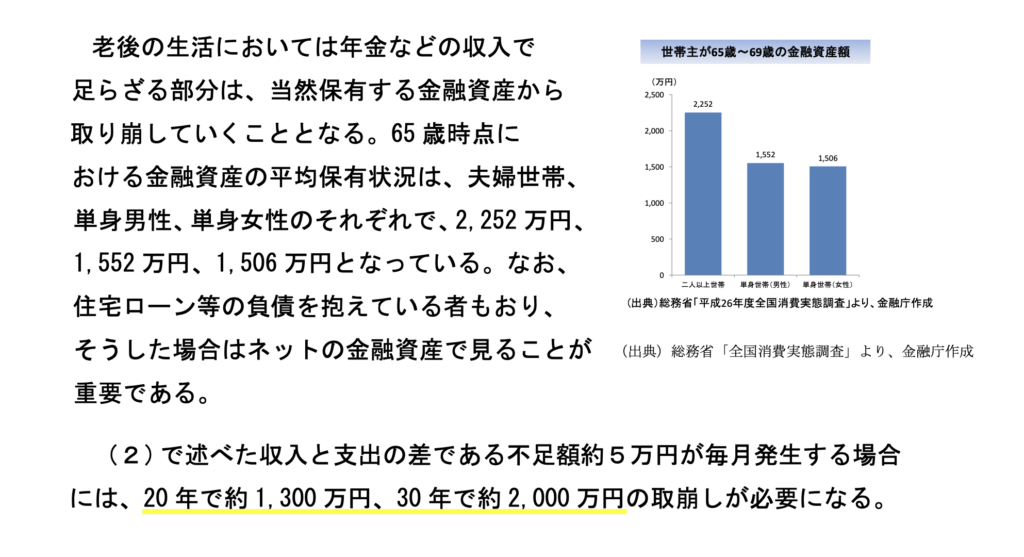

老後2,000万円問題とは、金融庁の金融審議会「市場ワーキング・グループ」による「老後20~30 年間で約1,300 万円~2,000 万円が不足する」という試算を発端に物議を醸した、「いかに老後の資金を形成するか」をめぐる問題のことです。

「2,000万円」という金額は、夫65歳以上、妻60歳以上の夫婦のみの無職世帯では毎月約5.5万円の不足が生じるため、20~30年間の不足額が約1,320~1,980万円に上るという試算に基づいています。

https://www.daiwa.jp/products/fund_wrap/online/column/old-age/006/

こちらは原文からの抜粋

老後二千万円問題、要約すると

平均から計算すると、収支は月々5万円不足

退職後30年程度で

家計は二千万円の赤字になる

ここだけ切り取られて報道され

世間では大騒ぎになりました

「二千万円も用意できない」

「年金が少ないのが悪い」

「政治家は庶民のことがわかっていない」

等々

怒る気持ち、わからなくはありませんが

まずは冷静になりましょう

試算した官僚に憤ったり

国が悪い、政府が悪いと怒っても

生活は何も変わりません

この報告書を通して

私たちが考えるべき事は以下の四つ

- 今の支出と老後の支出

- 年金額の試算

- 老後資金を計算

- 不足分を用意する方法

今日はこのうち、1〜3のお話になります

老後資金の計算

退職後の生活資金を、老後資金とします

ざっくり計算だと

老後資金 ≧(支出−年金)×(寿命−退職年齢)

実際は、年々支出額は減る傾向ですし

60歳で退職した場合は5年間の生活費がプラスになります

支出額を調べるには

現在の支出を調べるには、家計簿しかありません

【簡単で便利な家計簿アプリ「マネーフォワードMe」の紹介】

家計調査報告書を見ると

65歳以上無職単身者は月143,139円

65歳以上無職夫婦は月236,696円 を支出しています

家が賃貸の方は +5万円くらいを見ると良さそうです

年金額を調べるには

ねんきんネットを利用します

マイナンバーカードでもログインできます

ログイン後、『将来の年金額を試算する』から調べることができます

ちなみに、支給額平均は年間175万円程です

平均余命を調べるには

日本人の平均余命を知るには、簡易生命表を使います

平均から考え、貴方が25歳なら82歳以上は生きそうかな と仮定します

平均余命は令和2年までは右肩上がり、令和3年は少し下がっています

日本の医療の状況を考えると、今後も右肩上がりもしくは横ばいの可能性が高そうです

長生きするほど老後資金は多く必要になります

老後を考える際は平均余命を最小とし

それ以上長生きすると考えて計算しましょう

退職年齢を考えよう

退職後の人生設計を「リタイアメントプラン」と呼びます

近年、定年退職の年齢は上がっています

退職後の再雇用も進んでいます

何歳まで仕事をしたいか

何歳まで働けるか

リタイアメントプランの作成は

自分の気持ちを第一に

経済的理由も忘れずに

検討するのが肝要です

働ける期間が長いほど

用意すべき老後資金は減らせます

老後資金を計算しよう

全国平均から計算

[単身者で賃貸、65歳まで働く]想定だと

支出 年232万円

年金 年175万円

寿命 83歳

退職年齢 65歳

(232−175)×(83−65)=1026万円

老後資金は

65歳までに1026万円以上

95歳までなら1710万円

このように試算した額が、老後資金の目標になります

今回の数値はあくまで平均からの計算です

皆さんの支出や年金額は個別に変わります

ねんきんネットのシミュレーターは収入の変化も入れられるので

自身の人生設計も考慮して入力できます

今は幻となった、老後二千万円問題

あれだけ騒がれた老後二千万円問題ですが

現在は消滅してしまっています

それはなぜか

支出が大幅に減少したからです

老後資金は、上の計算の通り

支出、年金額、寿命、退職年齢で大きく変わります

ーー令和3年高齢者家計収支の統計から

単身65歳以上、平均月収は134915円、平均支出は143139円

毎月8224円の赤字、年間では約10万円が不足するという試算に変わります

単身者では30年で300万円の老後資産が不足します

65歳/60歳以上夫婦、平均月収は246034円、平均支出は239441円

毎月6593円の黒字 老後試算を蓄える必要すら無くなってしまいました

まとめ&使いどころ

【使いどころ】

老後資金の計算にチャレンジ

にほんブログ村

にほんブログ村のランキングに参加してます

クリックでのご協力、応援よろしくお願いします

コメント