SBI証券を使うようになると

「SBIラップ」の紹介が目に入ってきますよね

<自動の資産運用>

<1万円から始められる>

<積立もできる>

良さそうなことが書いてありますが

こんな疑問が出てくるんじゃないでしょうか

インデックスファンドの積立投資と何が違うの?

今回お話しする内容は

- SBIラップのやっていること

- 「効率的フロンティア」について

- SBIラップのシステム

- SBIラップはおすすめ?

こんな方はぜひ読んでみてください

- 投資したことないけど興味ある

- 手軽な投資がしたい

- なんかSBIに騙されてる感じがする

モヤっとしたところが払拭できるかなと思います

SBIラップのやっていること

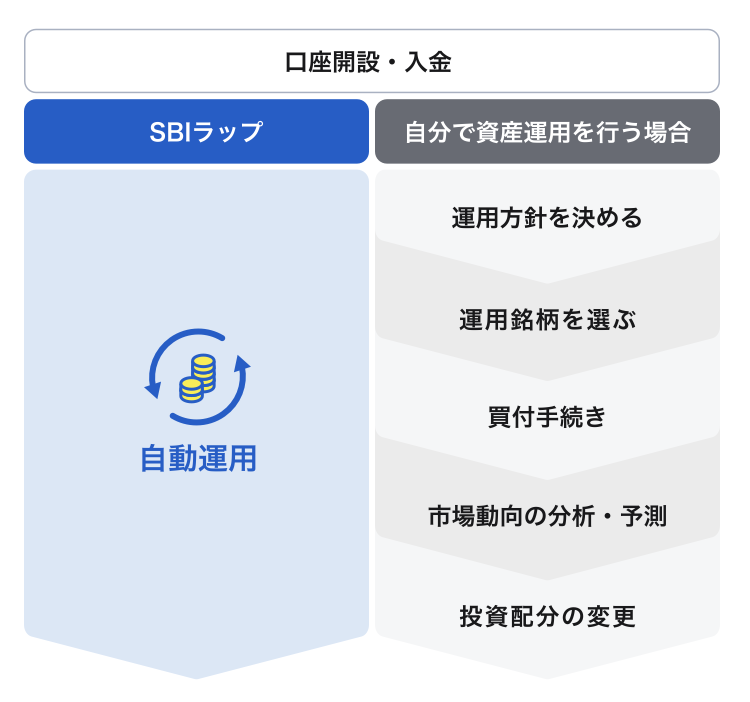

「SBIラップ」は資産運用サービスの一つ

本来の投資は

- 自分で投資先を探して

- 自分のリスク許容度を考えて

- 資産配分を考えて

- 買い付けを行って

- 状況によって売買する

と、色々やることも考えることも出てきます

投資はあくまで資産運用で、時間も労力もかけられない

と言った方もいるでしょう

SBIラップは

その、本来なら自分でやる工程を

全てやってくれるサービスなんです

金融知識や投資の知識は不要

運用は自動で行ってくれます

我々がやるのは、入金することだけ

ここまで読んできて

既に積立投資を行っている方

「あれ、それって今自分がやってるのと何がちがうの?」

こう思ったはず

積立投資は

購入する投資信託を設定して

購入金額を頻度を決めて

後は自動で購入し続けますよね

つみたてNISAでも同じです

SBIラップは

私たちが買うのと何が違うのかというと

最適な資産配分を計算してくれる(効率的フロンティア)

最適な資産配分を維持してくれる(リバランス)

この2点です

2点だけですが

これ自分でやるのめっちゃくちゃ大変なんです

最初に一番効率の良い(効率的フロンティア)資産配分で購入しても

資産の値動きでどんどんバランスが崩れてしまうんです

例えば[株-債券-不動産]を[3 – 3 – 1]で買ったとします

株が1.5倍に、債券が0.5倍になったとします

その時の配分は[4.5 – 1.5 – 1]

バランスが崩れてしまいました

このバランスをもとに整える(リバランス)のがSBIラップのお仕事

SBIラップの本質はリバランスにあります

最高効率の投資バランスも、崩れたら意味がありません

バランスを維持するための売買を自動で行ってくれるところが

この投資の最大の価値です

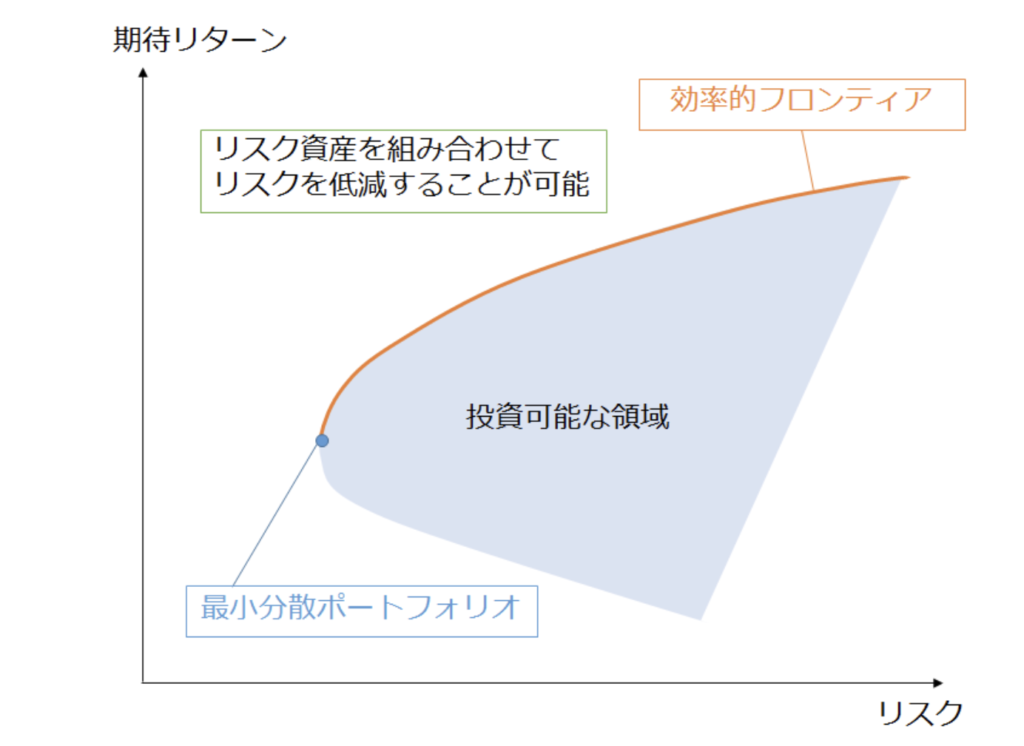

「効率的フロンティア」について

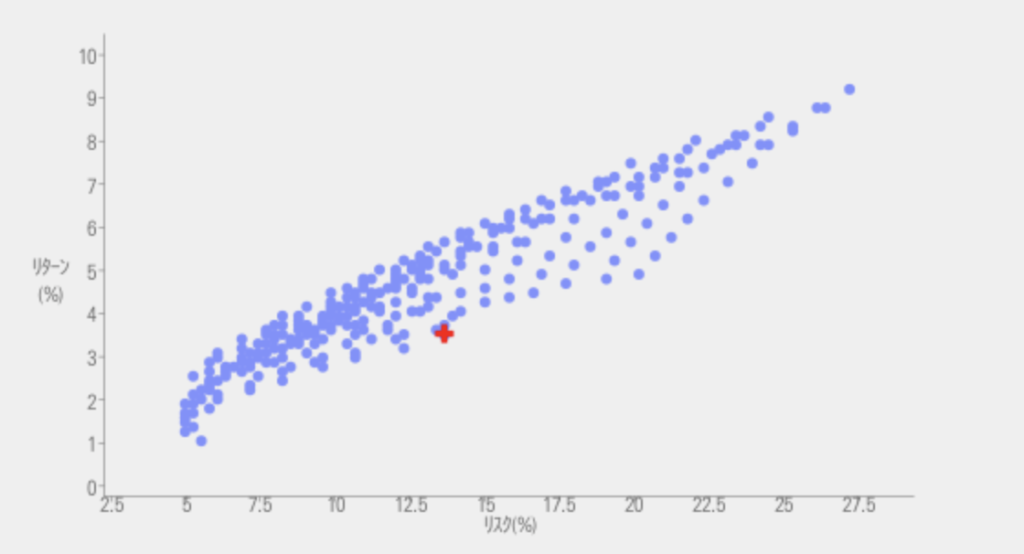

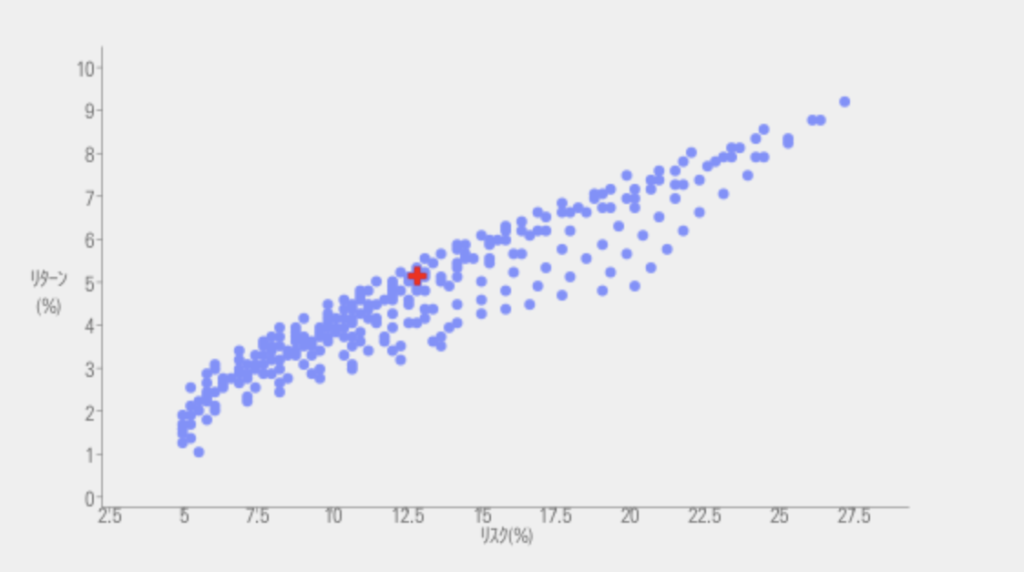

「効率的フロンティア」とは

同じリスク内で一番大きいリターン

のことです

あれっぽく言ってみると

僕の考えた最強の資産配分 です

原典は「現代ポートフォリオ理論」

1990年にノーベル経済学賞を受賞した投資理論です

内容は難解で、日本語講義本もあるんですが、キッツイ

とはいえこの理論が言っているのは

- いろんな資産に投資をすると、リスクとリターンが変わる

- 資産配分の比率によって、リスクとリターンが上下する

- リスクが高いとリターンが下がる

- 同じリスクなら、リターンが高い方が良い

こんな感じです

左は【先進国債券100%】

リスク13.25%、リターン3.5%

右は【新興国株式50%+日本債券50%】

リスク12.61%、リターン5.13%

リスクは同じくらいなのに

リターンは1.5倍くらい違っていますよね

資産の配分を考えることで

リスクを減らし、リターンを上げられるのが資産配分の面白いところ

同じリスクならリターンは高い方がいいですよね

このように、同じリスク内でリターンが一番大きいところのことを

効率的フロンティア

と呼びます

SBIラップのシステム

何をしている?

SBIラップは資産運用のサービス

利用者が預けた資産を

提示された内容に基づいて

適切な資産配分になるように売買をしています

2つのコース

AIが売買を決めるコース

人間が介在しないため

人が運用するよりも低コストで

感情などを排除した運用ができます

こういったAIの予測を使うのを

ロボアドバイザーとも呼びます

投資のプロフェッショナルが売買するコース

環境の変化などに合わせて

プロが売買をおこ合います

安定しつつも、利益を最大化させていくコースです

何を買っている?

8つのインデックスファンドへ投資

- 米国株式(CRSP US トータルマーケットインデックス)

アメリカの上場株式のほとんどへ投資 - 先進国株式(FTSE先進国オールキャップ(除米国)インデックス)

カナダ、欧州および太平洋地域の主要市場上場の大型株、中型株、小型株に投資 - 新興国株式(FTSEエマージング・マーケッツ・インデックス)

ブラジル、ロシア、インド、台湾、中国、南アフリカなど、世界中の新興国市場で大型・中型株に投資 - 米国債券(ブルームバーグ US アグリゲート・ボンド・フロート・アジャステッド・インデックス)

アメリカの債権のうち、投資適格かつ一定のルールを満たしたものへ投資 - 米国ハイイールド債券(Markit iBoxx USD Liquid High Yield Index)

格付けの低い(BB以下)アメリカ企業の債券に投資 - 新興国債券(J.P.モルガン EMBI グローバル・コア・インデックス)

新興国26カ国の国債などに投資 - 米国不動産(MSCI米国IMI 25/50不動産インデックス)

アメリカの不動産セクター全体に投資 - 金(ロンドン金値決め)

国際的な金価格であるロンドン金値決めに連動

以下の9つに投資

- 世界株式マルチテーマ

新興国を含む世界の株式のうち「新たな価値の創造」「新興国へのトレンドの広まり」「社会構造の変化」のテーマ投資 - 世界株式バリュー

アメリカ、イギリス、日本を主にリスク低め、バリュー(割安な)株へ投資 - 日本株式

日本株式のうち、成長企業と勝ち残り企業に投資 - 外国債権

日本を除く世界の公社債へ投資 - 外国国債

日本を除く世界の高格付け(AA〜BBB)国債などへ投資 - 米国ハイイールド債券

格付けの低い(BB以下)アメリカ企業の債券に投資 - 日本債券

日本企業の債券に投資 - グローバルREIT

新興国を含むREIT(不動産の投資信託)に投資 - JーREIT

日本のREIT(不動産の投資信託)に投資

手数料体系

SBIラップの手数料は

投資をお任せする手数料と

投資信託にかかってくる手数料

があります

投資一任手数料 0.66%9/年

投資信託の手数料 0.292%程度/年

合計で1%前後

投資一任手数料 0.77%/年

投資信託の手数料 0.691%程度/年

信託財産留保額 0.3%/年

合計で2%前後

投資信託の手数料は、実際の運用後にわかります

信託財産留保額とは

投資信託を売却した際にかかってくる手数料です

SBIラップはオススメか?

ここまでSBIラップについて良い話ばかりしてきましたが

私は、基本的にはお勧めしません

おすすめしない理由 1単品でも十分な資産運用ができる

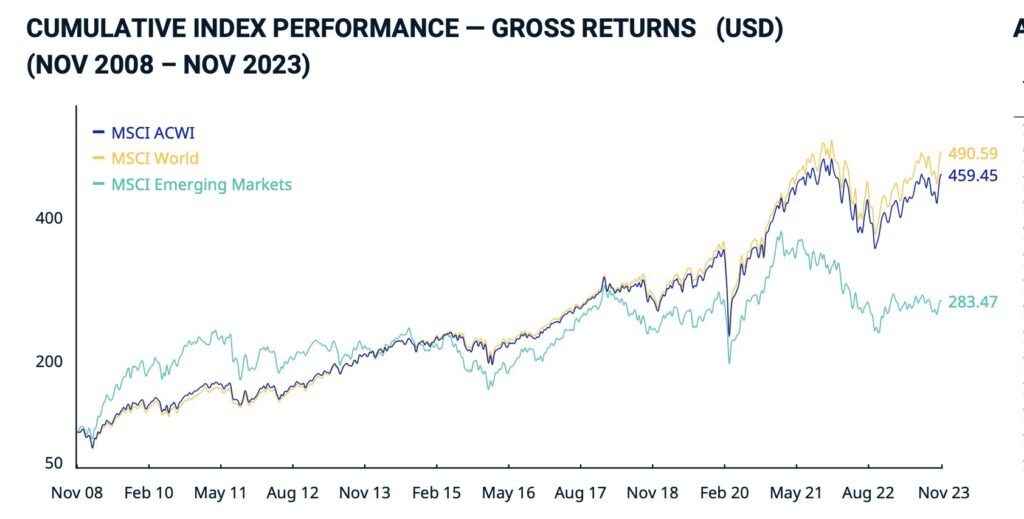

SBIラップの成績を見てみましょう

これは全世界株式の有名インデックス

MSCI ACWI の推移です

15年で4倍以上の成長をしています

様々なショックのたびに大幅に下がりますが

しっかりリバウンドして成長できています

SBIラップは販売されてからそんなに時間が経っていないため未知数なところはありますが

現状ではインデックスファンドより成績が低いです

おすすめしない理由 2手数料が高い

AIコース

0.8506〜1.3006%

匠コース

0.144〜2.148 %

ここに隠れコストが乗っかってきます

隠れコストは運用後にならないとわからない手数料が加わります

MSCI ACWIに連動するインデックスファンド

eMAXIS Slim全世界株式(オール・カントリー)の手数料は0.05775%

手数料だけなら16倍以上の差があります

この手数料が、資産形成を妨げます

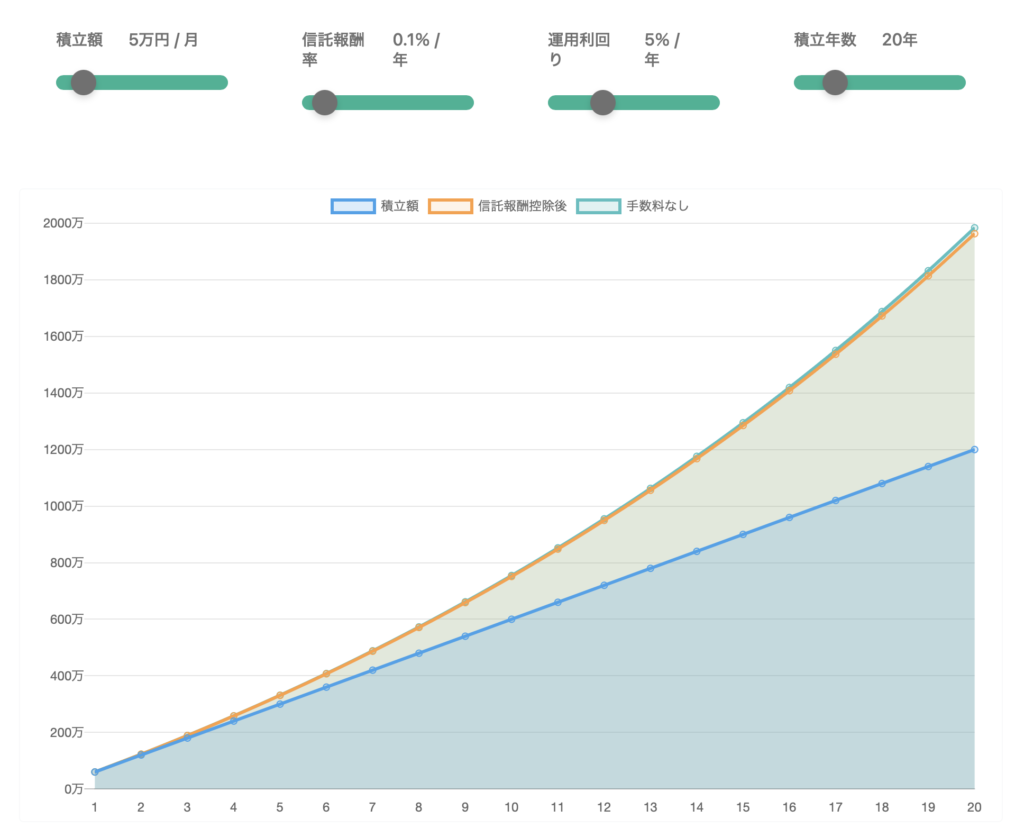

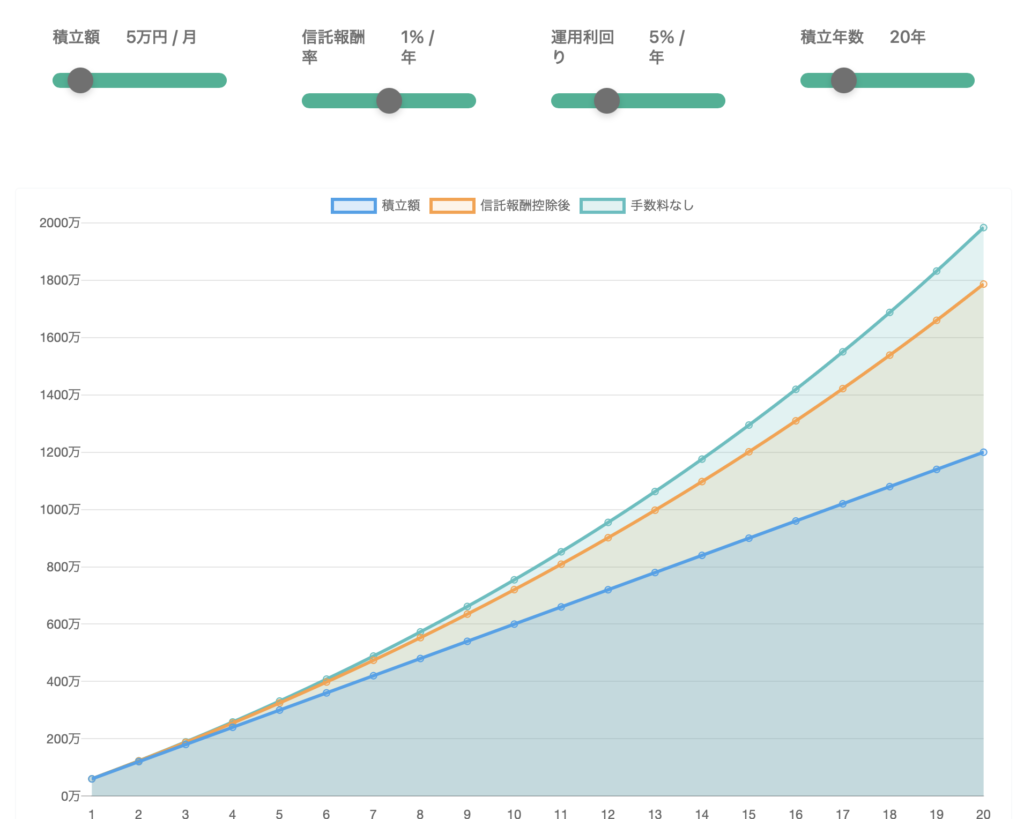

例えば

[月5万円積立、積立期間20年、利回り5%、手数料0.1%]

のシミュレーションでは

[月5万円積立、積立期間20年、利回り5%、手数料1.0%]

のシミュレーションでは

200万円近い差が生まれています

手数料は複利にも悪影響!

投資のリターンには、利回りやリスクだけでなく、手数料も大きく影響するんです

こんな方は検討できる かも?

[手数料は高くても、リスクを減らした資産運用にしたい!]

[投資に1分も時間を割きたくない]

[NISAは使い切っている]

と言う方なら、検討の余地があるかもしれません

手数料は相場くらい

SBIラップの手数料は

AIコースで0.8506〜1.3006%

他社と比較しても同程度の手数料設定です

ロボアドバイザーの大手「Wealth Navi」

手数料は1.2%程

楽天証券の「楽ラップ」

手数料は0.98%程

投資に時間を割きたくない

インデックスファンドの積立投資を始めるのにかかる勉強時間は、2〜3時間程度です

本は1冊、内容がしっかりしたもの読んでおけば大丈夫です

継続的な勉強も必要は無くて、自動積立放置が基本です

投資の中でもトップレベルにハードルが低い投資手法ですが

そこにも抵抗感を感じるなら、SBIラップは選択肢に入るかと思います

NISAが使えるのは「Wealth Navi」

運用益を非課税にできる制度「NISA」

SBIラップや楽ラップは対象外ですが

WealthNaviならNISAが使えます

NISA口座を活用したい方には

SBIラップではなくWealthNaviが選択肢になるでしょう

一点注意、WealthNaviでNISAをやると

つみたて投資枠と成長投資枠をどちらも活用することになります

手数料の低いつみたて投資枠だけ とはいかないようです

【2024年からのNISAについて解説はこちら】

投資は自己責任です!

AIも万能ではありませんし

インデックスファンドも絶対儲かる投資手法ではありません

どちらを選ぶにせよ、投資をしたらその結果は自己責任

儲かることもあれば、損する事もあります

現状、優良なインデックスファンドの長期投資なら

損することは少ないと考えられていますが、絶対はありません

それに、暴落の時には資産価値が下がります

投資信託の資産が一時半分になってしまう事もあります

SBIラップでもそれは同じ リスクは0ではありません

値下がる事があるから、値上がりもあります

投資した後は放置になりますが

結果の良し悪しは全て自分の責任

それを忘れずに投資するようお願いします

SBI証券なら、証券口座開設と同時にNISA口座も開設できます

手数料最安クラス

投信マイレージでポイントももらえます

口座開設はこちらから↓↓

これから積立投資の勉強を始める方

最初の一冊は

「いちばんカンタン つみたて投資の教科書」

がお勧めです

著者は、金融教育ベンチャー「マネネ」を運営している森永康平さん

小学生向けの金融教育を行ってきた方だけあって

解説がすごくわかりやすい!

この一冊だけでも積立投資始められます

少し早いんですが

2023年の投稿はこれが最後となります

今年一年お世話になりました

2024年も何卒よろしくお願いします

メリークリスマス

&

良いお年をお迎えください

にほんブログ村

にほんブログ村のランキングに参加してます

クリックでのご協力、応援よろしくお願いします

コメント